この記事は2022年5月19日に「株式新聞」で公開された「海外株式見通し=米国、香港」を一部編集し、転載したものです。

【米国株】さらなる下落懸念の中、株価指標には割安感も

米国株が下落に見舞われている。S&P500、ダウ平均および、ナスダック上場のうち時価総額と流動性が最も高い100銘柄で構成されるナスダック100が2022年5月12日に付けた年初来安値は、S&P500が2022年1月4日の過去最高値から20%、ダウ平均が2022年1月5日の同最高値から15.5%、ナスダック100が2021年11月の同最高値から30%の下落となった。FRB(米連邦準備制度理事会)が政策金利の利上げをまだ2回しか行っていないことから、さらに下落するのではないかと懸念が高まりやすいのは無理もないだろう。

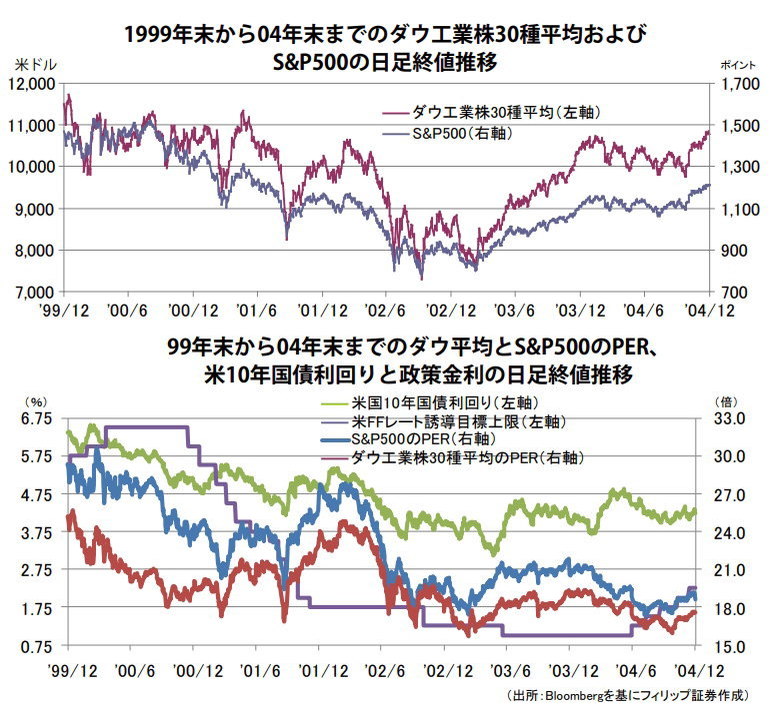

現在の株価調整局面は、リーマン・ショックに至るような金融システム危機に起因するものではなく、コロナ禍救済のための過剰流動性供給に伴うハイテク・グロース銘柄の買われ過ぎに起因するものと考えられる。その意味では、現在の株価のバリュエーションを「ドットコム(IT)バブル」が崩壊した2000年以降と比較することは有用だろう。

ブルームバーグによれば、2000年初~2004年末までのPERの最小値はS&P500が17.4倍、ダウ平均が15.7倍、ナスダック100が29.5倍である。これに対し、2022年5月13日終値での2021年末の市場予想PERは、S&P500が17.7倍、ダウ平均が16.9倍、ナスダック100が22.1倍。今年度の企業業績次第とはいえ、PERの尺度からみれば現在のS&P500およびダウ平均はITバブル崩壊後の底値水準と大差なく、ナスダック100に至っては当時より大幅に割安とも言えよう。

足元の米国株市場は、2022年4月の消費者物価指数および卸売物価指数、ならびに2022年4月の輸入物価指数ともに物価上昇率の減速・ピークアウトの可能性・兆しを示唆する内容だった。2022年5月17日発表の小売売上高も高いインフレを吸収して消費が引き続き堅調であることを示した。投資家の心理状態を表す「恐怖指数」として知られるVIX指数の20辺りへの低下をメドに、株式市場全体の戻り相場が期待されよう。

【香港株】高配当利回り期待の中国石油大手3社

中国の石油産業において、中国石油天然気集団公司(CNPC)、中国石油化工集団公司(シノペック)、および中国海洋石油総公司(CNOOC)の3大国有石油会社が「三桶油」と呼ばれ圧倒的な地位を占めている。香港市場には、CNOC傘下のペトロチャイナ(857/HK)、およびシノペック(386/HK)、CNOOC(883/HK)が上場している。ペトロチャイナは国内屈指の大慶油田や長慶油田を保有し、原油・天然ガスの生産で国内最大であるほか、ガソリンスタンドを通じた石油製品小売りでも国内シェアで36%(20年末)を占める。世界的にも米国最大手エクソンモービルのライバル会社としても注目されている。

シノペックは原油や天然ガスの探査・生産から石油精製、小売、石化製品製造、パイプライン運営を手掛けている。川上事業に特化するCNOOCは、海底油田の探査・開発、原油および天然ガスの生産・販売を手掛け、中国近海のほかインドネシアやナイジェリアなど海外に油田権益を保有している。なお、CNOOCは2022年1月、中国政府の南シナ海での強硬姿勢を支援しているとして、米商務省から事実上の禁輸リストである「エンティティー・リスト」に追加されている。

原油や天然ガス価格の上昇を受け、3社(香港上場子会社)とも2022年1~3月の業績は好調に推移。ペトロチャイナは、売上高が前年同期比41%増、純利益も同41%増となり、シノペックは売上高が同34%増、純利益が24%増だった。CNOOCは売上高が同74%増、純利益が同2.3倍に拡大した。中国政府が3社に生産拡大を指示したことから、同期間の投資額は、ペトロチャイナが同40%増、シノペックが同10%増、CNOOCが6%増と増加。原油で7割、天然ガスで5割近くを輸入する中国にとって海外依存の抑制が急務となっている。ブルームバーグによる2022年5月16日終値での2022年度予想配当利回りは、ペトロチャイナが8%、シノペックが11.8%、CNOOCが14.8%と高水準である。