この記事は2022年6月22日に「第一生命経済研究所」で公開された「低金利慣れの不安、隠れた債務問題」を一部編集し、転載したものです。

すでに低金利慣れが起きている

円安を是正するには、日銀がイールドカーブ・コントロールの変動幅を拡大すればよい。しかし、物価上昇を批判する人たちでさえ、日銀の利上げ(含む変動幅拡大)に賛成する人は少ない。

理由は、企業などの利払い負担が増えて、それが景気を冷え込ませるからだ。黒田総裁も、定例記者会見で「金融引き締めは経済成長にマイナスのおそれがある」と述べている。それは認めざるを得ない。

問題は根深く、今、日銀が利上げをできないというだけでは済まされない。日銀が現状の超金融緩和を維持すると、先行きも民間債務が増え続けて、より金利が上昇したときの打撃が大きくなりそうだ。今よりも将来の方が反動は大きくなるだろう。これは、金融緩和を続けていると、将来は余計に緩和解除ができなくなるというジレンマが生じる図式にはまりこんでいるということだ。

参議院選挙前の各党の主張でも、物価上昇はNo、金融緩和解除Noという意見が多かった。経済学の教えるところでは、インフレ対策と景気刺激の「いいとこ取り」はできない。むしろ、低金利を続けると不健全な債務拡大が起こるので、金融緩和を軌道修正することが合理的だと考えられている。ただ、そうした理屈は、「言うは易し、行うは難し」だと筆者は思う。

コロナ禍での貸出拡大

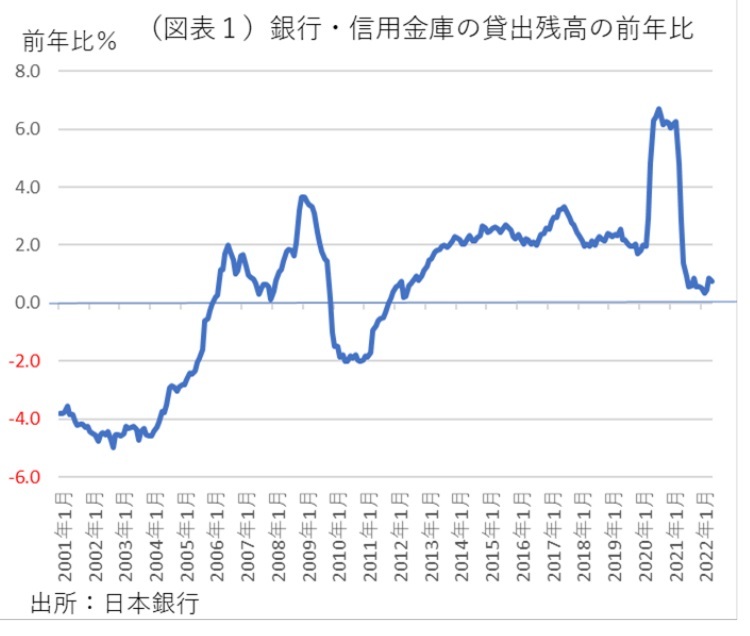

銀行・信金の貸出残高の伸び率は、2020年5月から急激に膨らんだ(図表1)。民間金融機関のゼロゼロ融資が開始されたからだ。3年間は実質金利ゼロ、当初5年間は元本返済が猶予される据置期間が設けられていた。

しかも、無担保で融資が受けられる。破格の条件は、2020年5月~2021年3月(受付期限)まで継続された。この間、貸出前年比は、開始前の2%平均から6%平均へとジャンプした。今後、そうした融資は2023年5月から金利が付き、2025年5月から元本返済が始まる。

こうしたゼロゼロ融資は、コロナ禍では必要性は高かったと思うが、これから用意周到に出口を考えなくてはいけない。将来、延命できずに破綻する中小企業が増えてしまう。日銀の利上げは、安定的に2%を上回るインフレ率だと判断すればできるのではなく、そのときまでに過剰債務企業の体質改善が必要になってくる。

過剰債務の推計

すでに、民間金融機関のゼロゼロ融資は終了しているが、公的金融機関は継続中である。そうした資金繰り支援が、経済の実力を上回って膨らんでいくことには注意しなくてはいけない。

そこで、名目GDPの規模と比較して、民間債務残高が膨らんでいないかを確認してみた。利用するのは、最もカバレッジが広い統計である日本銀行「資金循環統計」である。それを使って、民間企業の債務状況を確認すると、民間非金融法人の借入残高(含む非金融部門からの借入)は、2021年12月末で464兆円だった。そのうち、355兆円は民間金融機関の貸出債権である。

そのレベル感を評価するために、対名目GDPで割って、相対的な規模感を調べると、2021年12月末は85.8%であった(図表2)。金融危機が2004年ごろに一段落した後、65%まで低下して、債務比率は2015年頃から緩やかに上昇を始めている。2015年以降と言えば、黒田緩和が開始されてからの時期に入っていた。長期金利も大きく下がった効果が、債務保有のコストを上昇させて、適正な債務負担能力を高めたのかもしれない。

そこで、2015年以降のトレンドラインを引くと、民間企業の借入債務残高の対名目GDP比の適正水準がわかってくる。民間債務の中で、2020年春先からトレンドを上回って急上昇している部分が、過剰な債務部分だという見方もできる。

そこで、トレンドラインを超過している割合を計算すると、対名目GDP比で+8.5~+8.9%であった。実額では、2021年平均で47兆円になる。つまり、経済規模を上回る債務残高は、約47兆円もあるという計算である。

規模別・業種別の状況

次に、こうした債務の主体は誰なのだろうか。参照は、資金循環統計には、細かな内訳がないので、財務省「法人企業統計」の金融機関借入残高(流動負債+固定負債)をみて、その増加額を調べた。債務残高が増え始めた2020年3月末と、直近の2022年3月末を比較すると、この2年間で債務残高は増加率11.9%も増加していた。

資本金10億円以上の大企業は、5.8%の増加率で低く、むしろ資本金1億円未満の中小企業で19.2%と大きく増加していた。中小企業が、コロナ禍での増加の主体だということがわかる。

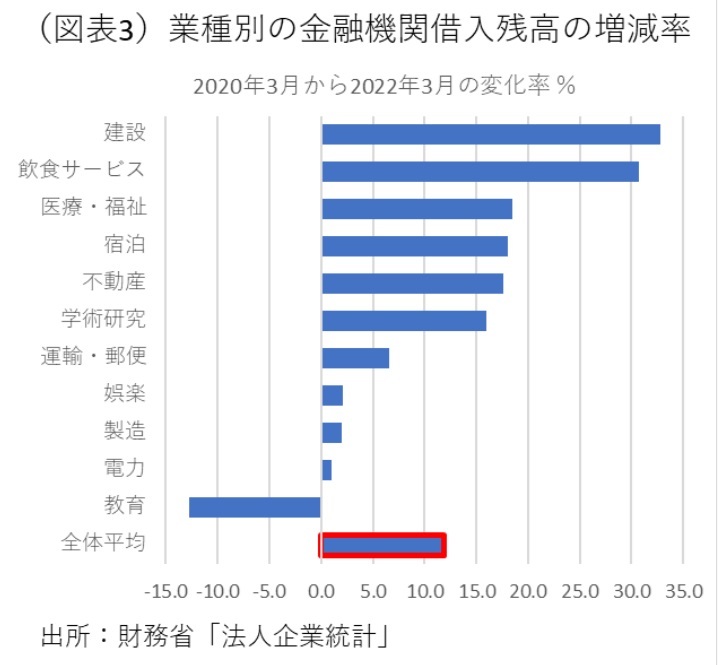

さらに、業種別にみると、建設業の2年間の伸び率が32.8%と最も大きく、次いで飲食サービス(30.7%)、医療・福祉(18.5%)、宿泊(18.0%)が大きかった(図表3)。建設の債務増加は、仕入価格高騰による影響であろう。また、金額を加味した寄与度では、不動産が大きく、次に建設業が大きかった。

コロナ禍では、飲食サービスと宿泊の運転資金が急増したという印象が強いが、そのウエイトは大きくない。法人企業統計のベースでは、僅か2.5%だ(2022年3月末)。コロナ対策の貸出増が新たな不良債権問題になって、金融システムが大混乱になるということは、起こらないだろう。

むしろ、万一、金融システムを混乱させるとすれば、それは住宅地・商業地の地価が下落して、不動産や建設の債務返済に支障が生じる場合である。今のところ、日本においてはそうした事態にはなりそうもない。

なお、製造業は、2年間の債務増加率は2.0%と小さかった。四半期ごとにみると、2021年は前年比がマイナスだった。これは、2020年は何が起こるかわからない不透明感があって、借入増で資金の余裕をつくったが、2021年に入ると、手元資金を返済に回して債務残高を減らしたということだろう。不透明感への備えは「予備的動機」と呼ばれる。

過剰債務の47兆円の中には、未だに不透明感が強いので、厚めに手元資金を持とうという借入部分もかなりあると考えられる。

宿泊・飲食の問題

宿泊・飲食サービスの債務は、今後、コロナ禍が収束し、サービス消費が平常化していくことで、返済されていくものだと理解できる。金融機関の融資は、平常化までのつなぎ資金という意味付けがある。しかし、コロナ禍からの平常化がいつまでも先送りされていると、健全だったものまで毀損していく可能性がある。

政府は、県民割の全国展開などで観光需要をてこ入れしようとしているが、そもそもその考え方は、インバウンド消費が停止している間の需要てこ入れとして国内観光の支援があったはずだ。コロナ禍では、GoTo事業や県民割が、恒常的なてこ入れになった印象がある。

一方、インバウンドの解禁は、これまでは見えなかったが、ようやく、当座の対応で1日上限2万人の受け入れが試験的に行われるようになった。2019年は、訪日外国人3,188万人、その消費額は4.8兆円だった。仮に、一日2万人=年間730万人ならば、2019年の23%、1.1兆円の需要しか戻ってこない。筆者は、コロナ禍で宿泊・飲食サービス向けに行った金融支援をこげ付かせないためにも、早急にインバウンドの受入拡大を急ぐことが必要だと考える。

来るべき金利上昇への備え

将来、日銀が利上げができる環境とはどういった状況になるのか。

金利負担は、企業の粗利の中から負担される。利払費は、固定費の中の品目である。粗利を厚くするためには、販売価格が引き上げやすくなり、販売数量も増えていく状態である。目下、企業物価は8~10%の高い伸びである。企業の価格転嫁は一頃よりも広く行われるようになった。これは、金利負担に耐えるための体質改善が進んできたと言える。

しかし、債務を抱えている飲食・宿泊サービスの分野では必ずしも価格引き上げは容易ではない。理由は、消費者の収入が増えにくい状況が続いているからだ。今後、賃金上昇が進むことは、消費者物価段階のサービス価格を引き上げていく環境づくりの上で、条件となってくるだろう。その点は、日銀自身もよくわかっていると思う。