この記事は2022年7月15日に「ニッセイ基礎研究所」で公開された「物価高と消費者の暮らし向き-子育て世帯で徹底的に支出減、安価な製品への乗り換えも」を一部編集し、転載したものです。

目次

要旨

エネルギー価格の上昇や原材料高、円安の進行によって消費者物価は上昇しており、今年4月以降、生鮮食品を除く総合指数は2%台にのぼる。また、消費者物価指数を構成する10大費目では、光熱・水道や食料など生活必需性の高い費目で上昇が目立ち、家計への負担が増している。その結果、2022年6月では二人以上世帯で1年後に物価が上昇するとの回答は実に94.2%、+5%以上上昇するとの回答は60.9%を占める。

ニッセイ基礎研究所が20~74歳を対象に暮らし向きについて調査した結果では、コロナ禍を経て暮らしにゆとりがある層は減少し、暮らし向きは悪化している。1年後の見通しは、現在と大きくは変わらないが、不透明感を感じる消費者の存在がうかがえる。年代別には1年後の見通しに違いがあり、シニアでは悲観的(あるいは慎重)、若者ではやや改善されるとの見方が強いが、従来から見られる傾向である。

暮らし向きにゆとりがない層は、女性より男性、ライフステージ別には子育て世帯、職業別には自営業・自由業やパート・アルバイト、無職であり、個人年収や世帯年収別には、おおむね低年収であるほど多い。属性によらず、暮らし向きはコロナ禍前より悪化傾向だが、個人年収1千万円以上などの高収入世帯では、そもそも現段階で半数以上は暮らし向きにゆとりがある。

暮らし向きにゆとりがなくなった理由は圧倒的に食料品などの生活必需品や光熱費、ガソリン代の値上がりがあがる。また、ゆとりがなくなったことで取った行動は「できるだけ不要品を買わない」「ポイントやクーポンの活用」「生活必需品の安価な製品への乗り換え」などが上位にあがる。

属性別には、生活費の値上がりによる負担感は年金生活のシニアで強いものの、生活必需品の安価な製品への乗り換えは子育て世帯で多く見られた。暮らし向きが悪化した子育て世帯では、生活費の負担増に加えてコロナ禍で世帯収入が減少したことで、家計の見直しのほか、安価な製品への乗り換え、中古品・シェアサービスの活用、自家用車を手放す、教育費の削減など、多方面に渡って徹底的に支出を抑える傾向が強い。

今後1年程度は食料を中心に物価高が続くことが見込まれる中、経済状況の厳しい世帯では必需性の低い消費を一層、強く抑制するほか、教育費など必需性が高いと見られる消費も抑制せざるを得ない。一方で、消費者の約2割には暮らし向きにゆとりがあり、温度差が生じている。個人消費がコロナ禍前の水準に戻らない中、暮らし向きが悪化した世帯の家計を支援するとともに、あわせて消費刺激策を講じる必要がある。

はじめに~消費者物価は2%台へ、1年後も物価上昇と考える消費者は9割超、+5%以上は6割

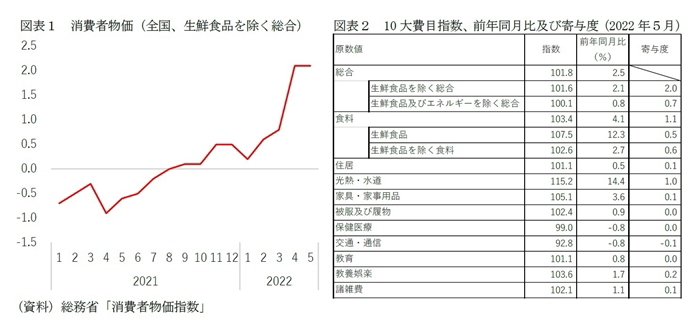

先の参院選の最大の争点が物価高対策であったように、エネルギー価格の上昇や原材料高、円安の進行によって消費者物価は上昇し続けている(図表1)。今年4月以降、生鮮食品を除く総合指数は携帯電話通信料の政策的な引き下げ効果が薄れたことで2%台にのぼっている。2%台は消費税率の引き上げ時を除けば2008年9月以来およそ13年半ぶりである。

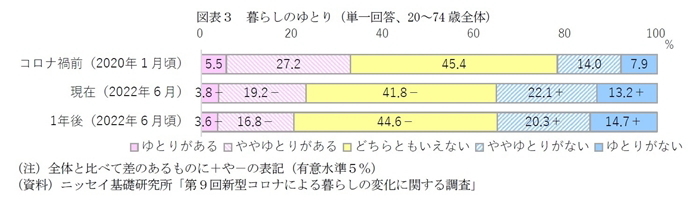

また、消費者物価指数を構成する10大費目の状況を見ると、寄与度の大きな光熱・水道は前年同月比14.4%、生鮮食品を除く食料は同2.7%を示すなど、生活必需性の高い費目で上昇が目立ち、家計への負担が増している(図表2)。なお、足元で加速する消費者物価上昇の主要因は、エネルギー価格の上昇から食料品へと移りつつある(*1)。

ニッセイ基礎研究所では、消費者物価上昇率(生鮮食品を除く総合)は、携帯電話通信料の値下げ効果が一巡する2022年度秋頃には2%台半ばまで上昇し(2022年10-12月期:2.4%)、その後、原材料価格の上昇による食料品や日用品への価格転嫁の状況が落ち着いた2023年度下期にはゼロ%台後半へ低下するとの見通しを出している(*2)。

一方、消費者側の意識を見ると、内閣府「消費動向調査」によれば、2022年6月では二人以上世帯で1年後に物価が上昇するとの回答は実に94.2%を占める。また、現在より5%以上上昇するとの回答は60.9%を占め、消費者の物価高への懸念は非常に強い。

また、この2年半あまりの新型コロナ禍の打撃は雇用環境に未だ色濃く残っている。完全失業率は雇用調整助成金の効果等によって、2020年1月以降で最も高い時期でも3%程度に抑えられているが(2020年10月3.1%)、コロナ禍の影響を大きく受けた宿泊・飲食サービス業の雇用者(2019年365万人→2021年319万人で▲46万人)や非正規雇用者(同2,173万人→同2,075万人で▲98万人)等が減少した状況は、月次で見ても足元でコロナ禍前の水準に戻っていない(総務省「労働力調査」)。

このような中、消費者はコロナ禍前と比べた現在、あるいは今後の暮らし向きをどのように捉え、日頃の消費行動では、どのような対策をしているのだろうか。本稿ではニッセイ基礎研究所「第9回新型コロナによる暮らしの変化に関する調査(*3)」のデータを用いて、消費者の状況を捉えていく。

*1:斎藤太郎「消費者物価(全国22年5月) ―― コアCPI上昇率は、秋頃には2%台半ばへ」、ニッセイ基礎研究所、経済・金融フラッシュ(2022/6/24)

*2:斎藤太郎「2022・2023年度経済見通し ―― 22年1-3月期GDP2次速報後改定」、ニッセイ基礎研究所、Weeklyエコノミスト・レター(2022/6/8)

*3:調査時期は2022年6月22日~28日、調査対象は全国に住む20~74歳、インターネット調査、株式会社マクロミルのモニターを利用、有効回答2,585。

暮らし向き~コロナ禍前より悪化、1年後はシニアで悪化・若者でやや改善だが従来からの特徴

全体の状況~コロナ禍前より悪化、1年後は現在とあまり変わらないが先行き不透明感も

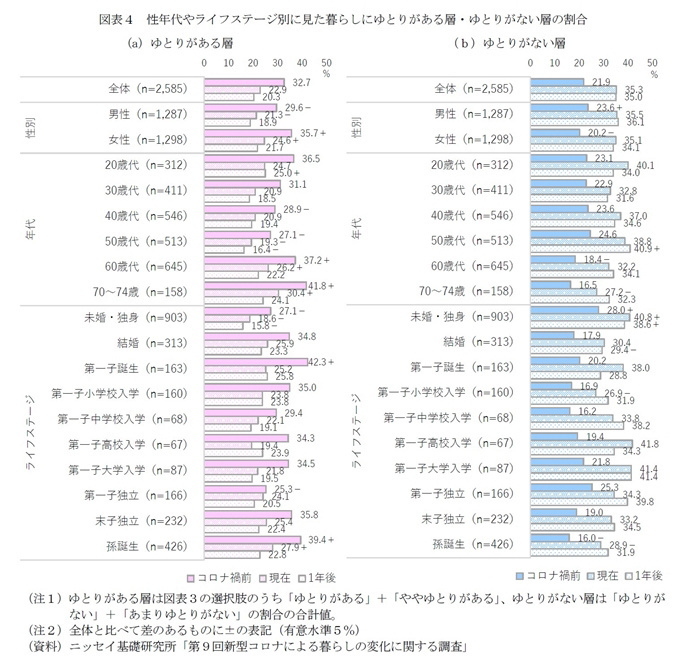

調査では、コロナ禍前(2020年1月頃)と現在(2022年6月)、1年後(2023年6月頃)の3時点についての暮らし向きをたずねている。

まず、20~74歳全体で見ると、ゆとりがある層(「ゆとりがある」+「ややゆとりがある」)は、コロナ禍前(32.7%)>現在(23.0%、コロナ禍前より▲9.7%pt)>1年後(20.4%、同▲12.3%pt)の順に多く、現在と1年後はコロナ禍前をそれぞれ約1割下回る(図表3)。一方、ゆとりがない層(「ゆとりがない」+「ややゆとりがない」)はコロナ禍前(21.9%)より現在(35.3%、コロナ禍前より+13.4%pt)や1年後(35.0%、同+13.1%pt)の方が多く、コロナ禍前をそれぞれ約1割上回る。

つまり、コロナ禍を経て消費者の暮らし向きは悪化しており、今後については現在とあまり変わらないものの、ゆとりがある層の代わりに「どちらともいえない」層がやや増えていることから、先行きに不透明さを感じる消費者も一部存在するようだ。

性年代やライフステージ別の状況~1年後はシニアで悪化、若者でやや改善だが従来からの特徴

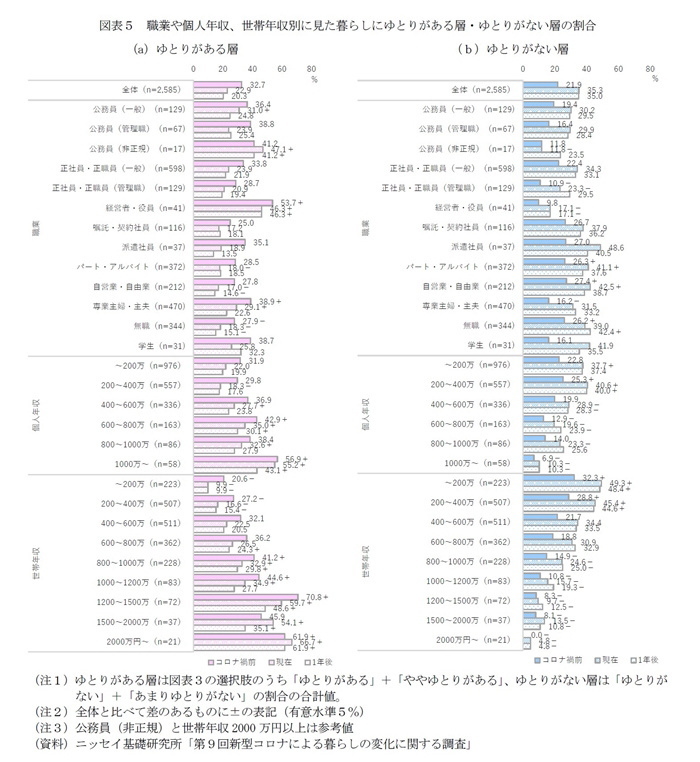

性年代やライフステージ別に見ても、全体と同様、いずれもコロナ禍前と比べて現在や1年後ではゆとりがある層が減る一方、ゆとりがない層が増えており、暮らし向きは悪化している(図表4)。ただし、現在と比べた1年後の見通しについては属性による違いが見られる。

70~74歳などの高年齢層や子どもが独立した世代では、現在と比べて1年後では、ゆとりがない層は増えており、シニア層では今後について悲観的な見方がやや強い様子がうかがえる。一方、20歳代などの比較的若い年代や第一子誕生、第一子高校入学などでは、ゆとりがない層は減る一方、ゆとりがある層はわずかに増えており、現在より暮らし向きは改善されるとの見方がやや強い。

なお、内閣府「消費動向調査」にて、毎月、今後半年間の世帯の暮らし向きの予想(良くなるか、悪くなるか)をたずねた結果を見ると、調査時点によらず、世帯主の年齢が高いほど悪くなるとの回答が多い傾向があり、当調査の傾向と一致する。つまり、社会情勢によらず従来から、将来については、これから先の人生が長い若者ほど楽観的に、人生が終盤に入っているシニア層ほど悲観的に、あるいは慎重に捉える傾向があると見られる。

当調査の結果に戻ると、現在の時点において、ゆとりがある層は、性別には男性(21.3%)より女性(24.6%、男性より+3.3%pt)でやや多く、年代別には50歳代(19.3%)を底にシニア層(70~74歳30.4%)や20歳代(24.7%)で多い。また、ライフステージ別には未婚・独身(18.6%)で少ないほか、結婚以降では第一子高校入学(19.4%)を底に孫誕生(27.9%)や結婚(25.9%)で多い。つまり、子どものいない夫婦や子育てが終了したシニア層では暮らし向きにゆとりがある一方、教育費などの出費のかさむ子育て世帯ではゆとりがない傾向がある。

なお、ゆとりがない層については、ゆとりがある層で見た結果と、おおむね逆の傾向を示すが、20歳代では、ゆとりがない層も比較的多い(40.1%で全体より+4.8%pt)。20歳代のゆとりがない層は同年代と比べてライフステージで結婚が少なく第一子誕生が多い、職業では正規雇用者が少なく専業主婦が多い、世帯年収が少ないなど、子育て世帯が多いが経済的にはやや不安定な傾向がある(データの詳細は省略)。

職業や個人年収、世帯年収別の状況~高年収層もコロナ禍前より悪化傾向だが半数以上はゆとりあり

同様に職業や個人年収、世帯年収別に見ても、いずれもコロナ禍前と比べて現在や1年後ではゆとりがある層が減る一方、ゆとりがない層が増えており、全体的に暮らし向きは悪化している傾向が見て取れる(図表5)。ただし、性年代別の結果と同様、現在と1年後については属性による違いがある。

正社員・正職員(管理職)や無職、個人年収600~800万円未満、世帯年収1,000~1,200万円未満などでは、現在と比べて1年後では、ゆとりがない層は増えており、悲観的な見方がやや強い様子がうかがえる。一方、派遣社員や学生などでは、ゆとりがない層は減っている。また、学生ではゆとりがある層が増えており、現在より暮らし向きは改善されるとの見方がやや強いようだ。なお、無職(60歳以上が56.7%)と学生(20歳代が93.8%)の傾向は、前項にてシニア層で悲観的、若者で改善傾向がやや強かったことと一致する。

ただし、職業や年収などの経済的な属性は暮らし向きと密接に関係するため、性年代やライフステージ別で見た結果以上に、ゆとりがある層やゆとりがない層の割合は属性による差が大きい。

全体と比べて、ゆとりがある層は職業別には経営者・役員や公務員、専業主婦・主夫などで多く、個人年収や世帯年収別には、おおむね高年収であるほど多い。また、個人年収と比べて世帯年収の方が、ゆとりがある層の割合の差がひらく。

現在の時点において、ゆとりがある層は、個人年収200万円未満(22.0%)と比べて1,000万円以上(55.2%で+33.2%pt)では2倍を上回り、世帯年収200万円未満(9.9%)と比べて2,000万円以上(66.7%で+56.8%)では6倍を上回り、暮らし向きのゆとりには個人年収より世帯年収の影響の方が大きい。

一方、ゆとりがない層が多いのは、職業別には自営業・自由業やパート・アルバイト、無職であり、個人年収や世帯年収別には、おおむね低年収であるほど多い。

暮らし向きにゆとりがなくなった理由~シニアを中心に生活費負担増、現役世代では収入減も

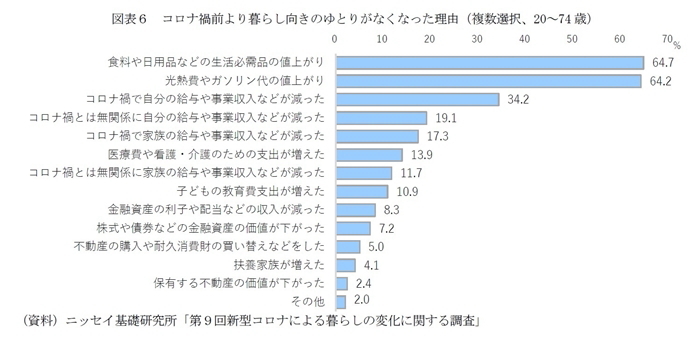

全体の状況~生活必需品や光熱費、ガソリン代の値上がりが圧倒的で6割強、コロナ禍による収入減も

コロナ禍前と比べて暮らし向きのゆとりがなくなった回答者に対して、その理由をたずねたところ、20~74歳全体では「食料や日用品などの生活必需品の値上がり」(64.7%)と「光熱費やガソリン代の値上がり」(64.2%)が並んで圧倒的に多く、6割を超える(図表6)。冒頭で述べた通り、生活必需品をはじめとした物価高で家計の負担が増す中、消費者の意識においても強い負担感がある様子が見て取れる。

また、次いで「コロナ禍で自分の給与や事業収入などが減った」(34.2%)、「コロナ禍とは無関係に自分の給与や事業収入などが減った」(19.1%)、「コロナ禍で家族の給与や事業収入などが減った」(17.3%)が約2割で続き、コロナ禍による経済状況の悪化を理由とするものも目立つ。

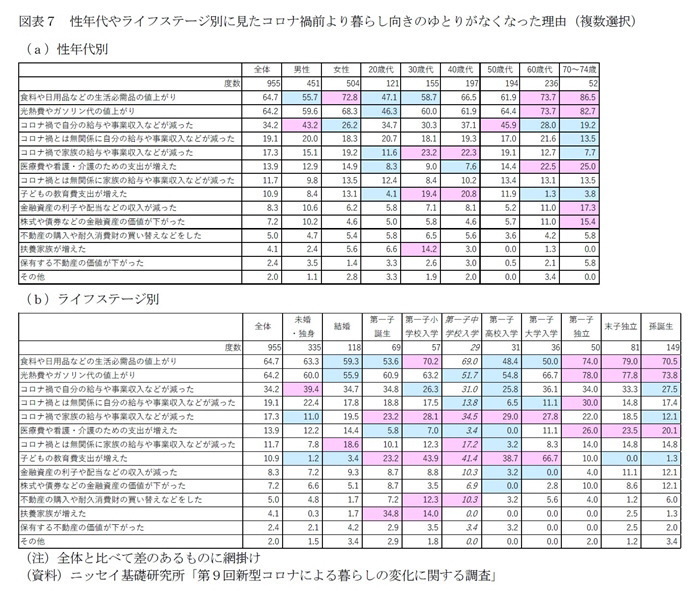

性年代やライフステージ別の状況~シニアは生活費負担増、子育て世帯は収入減や教育費負担増

性年代やライフステージ別に見ても、いずれも生活必需品や光熱費、ガソリン代の値上がりが圧倒的に多い(図表7)。

男女を比べると、男性では「コロナ禍で自分の給与や事業収入などが減った」(男性43.2%、女性26.2%で男性より▲17.0%pt)や「株式や債券などの金融資産の価値が下がった」(男性10.2%、女性4.6%で同▲5.6%pt)が多く、女性では「食料や日用品などの生活必需品の値上がり」(男性55.7%、女性72.8%で同+17.2%pt)や「光熱費やガソリン代の値上がり」(男性59.6%、女性68.3%で同+8.6%pt)が多い。つまり、男性では自身の収入や金融資産への悪影響が、女性では生活費の負担増といった理由が多い傾向がある。

年代別には、高年齢層ほど生活必需品や光熱費、ガソリン代の値上がりが多く、60歳以上では7割を超える。また、高年齢層ほど「医療費や看護・介護のための支出が増えた」や「金融資産の利子や配当などの収入が減った」、「株式や債券などの金融資産の価値が下がった」が多い。一方、50歳代を中心に「コロナ禍で自分の給与や事業収入などが減った」が、30・40歳代を中心に「コロナ禍で家族の給与や事業収入などが減った」や「子どもの教育費支出が増えた」が多い。また、30歳代では「扶養家族が増えた」も他年代より多い。

ライフステージ別には、第一子小学校入学や第一子独立以上で生活必需品の値上がりが、第一子独立以降で「光熱費やガソリン代の値上がり」、「医療費や看護・介護のための支出が増えた」が、未婚・独身で「コロナ禍で自分の給与や事業収入などが減った」が、第一子独立で「コロナ禍とは無関係に自分の給与や事業収入などが減った」が、第一子誕生から第一子大学入学の子育て世帯で「コロナ禍で家族の給与や事業収入などが減った」や「子どもの教育費支出が増えた」が、結婚で「コロナ禍とは無関係に家族の給与や事業収入などが減った」が、第一子小学校入学で「不動産の購入や耐久消費財の買い替えなどをした」が、第一子誕生や第一子小学校入学で「扶養家族が増えた」が多い。

つまり、シニア世帯では生活費や医療費等の負担の増加、金融資産への悪影響が、子育て世帯などの現役世帯では世帯収入の減少や教育費負担の増加といった理由が多い傾向がある。

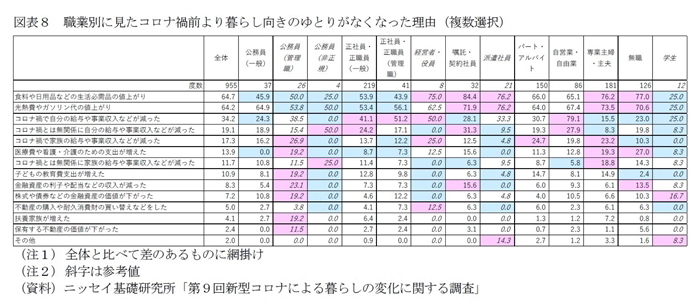

職業別の状況~自営業や正規雇用者は収入減、専業主婦や無職は生活費負担増

職業別に見ても、いずれも生活必需品や光熱費、ガソリン代の値上がりが上位を占めるが、「コロナ禍で自分の給与や事業収入などが減った」が自営業・自由業(79.1%)で首位、正社員・正職員(管理職)(51.2%)で2位を占める(図表8)。自身の収入減少は男性でも比較的多かったが、男性の割合(コロナ禍前と比べて暮らし向きのゆとりがなくなった回答者全体で47.2%)は自営業・自由業(73.3%)や正社員・正職員(管理職)(90.2%)で多い。

また、全体と比べて、専業主婦・主婦や無職、嘱託・契約社員で生活費の値上がりが、自営業・自由業や正社員・正職員(管理職、一般)で「コロナ禍で自分の給与や事業収入などが減った」が、自営業・自由業や正社員・正職員(管理職)で「コロナ禍とは無関係に自分の給与や事業収入などが減った」が、パート・アルバイトや専業主婦・主夫で「コロナ禍で家族の給与や事業収入などが減った」が、無職や専業主婦・主夫で「医療費や看護・介護のための支出が増えた」が、専業主婦・主夫で「コロナ禍とは無関係に家族の給与や事業収入などが減った」が、嘱託・契約社員や無職で「金融資産の利子や配当などの収入が減った」が多い。なお、60歳以上の割合(同様に全30.2%)は嘱託・契約社員(68.8%)や無職(57.2%)、専業主婦・主夫(43.6%)で全体と比べて多い。

つまり、自営業や正規雇用者ではコロナ禍などによる収入減少が、専業主婦や高年齢層の多い無職や嘱託社員などでは生活費の負担増といった理由が多い傾向があり、性年代別の傾向と一致する。

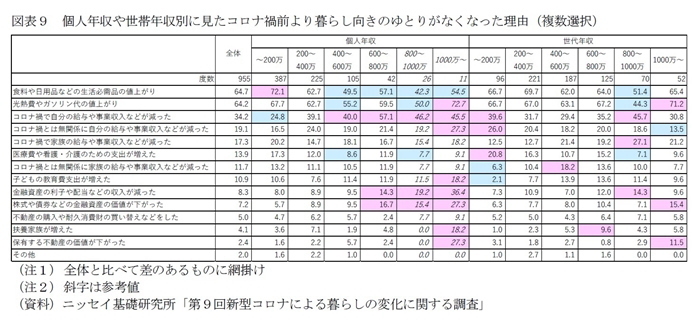

個人年収や世帯年収別の状況~現役世代の多い年収帯は収入減、シニアが多いと生活費負担増など

個人年収や世帯年収別に見ても、いずれも生活必需品や光熱費、ガソリン代の値上がりが上位を占めるが、「コロナ禍で自分の給与や事業収入などが減った」が個人年収600~800万円未満や世帯年収800~1,000万円未満で2位を占める(図表8)。なお、これらの層は男性や正規雇用者、ライフステージでは第一子誕生以降の子育て世帯や正規雇用者が多い傾向があり(データの詳細は省略)、これまでの傾向と一致する。

また、個人年収200万円未満では生活必需品の値上がりが、400万円以上ではコロナ禍による自身の収入減少が、600万円以上では金融資産への悪影響が多い。なお、個人年収200万円未満では60歳以上や専業主婦、無職、パート・アルバイトなどが、400万円以上では現役世代や正規雇用者が多く(データの詳細は省略)、同様にこれまでの傾向と一致する。

世帯年収200万円未満や800~1,000万円未満ではコロナ禍による自身の収入減少が、200万円未満ではコロナ禍によらず自身の収入減少や医療・介護費の支出増が、800~1,000万円未満ではコロナ禍による家族の収入減少や利子・配当収入の減少が、1,000万円以上では光熱費やガソリン代の値上がりや金融資産や不動産価値の低下が、600~800万円未満では扶養家族の増加が多いといった特徴があるが、世帯年収200万円未満では60歳以上が多いなど、やはりこれまでの傾向と一致している。

ゆとりがなくなって取った行動~シニアは購入控えや貯蓄切り崩し、子育て世帯は徹底的に支出減

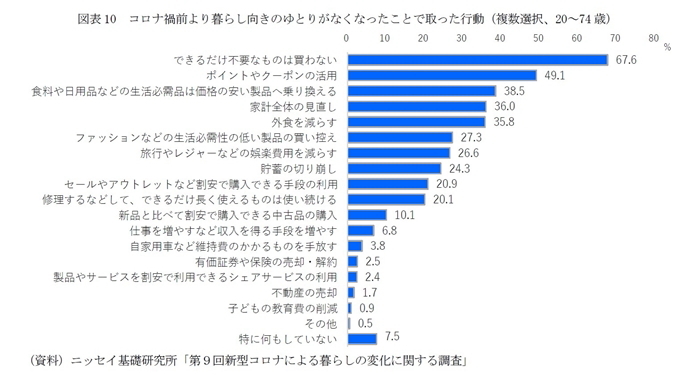

全体の状況~必需性の低い消費を控え、ポイント活用や安価な製品への乗り換えなど支出抑制の工夫

コロナ禍前と比べて暮らし向きのゆとりがなくなったことで取った行動についてたずねたところ、20~74歳全体で最多は「できるだけ不要なものは買わない」(67.6%)であり、次いで、「ポイントやクーポンの活用」(49.1%)、「食料や日用品などの生活必需品は価格の安い製品へ乗り換える」(38.5%)、「家計全体の見直し」(36.0%)、「外食を減らす」(35.8%)、「ファッションなどの生活必需性の低い製品の買い控え」(27.3%)、「旅行やレジャーなどの娯楽費用を減らす」(26.6%)と約3割で続く(図表10)。

つまり、暮らし向きのゆとりがなくなると、必需性の低い消費を控えるとともに、出費が必要な場合はポイントの活用や安価な製品への乗り換えなど支出を抑える工夫をする消費者が多い様子が読み取れる。

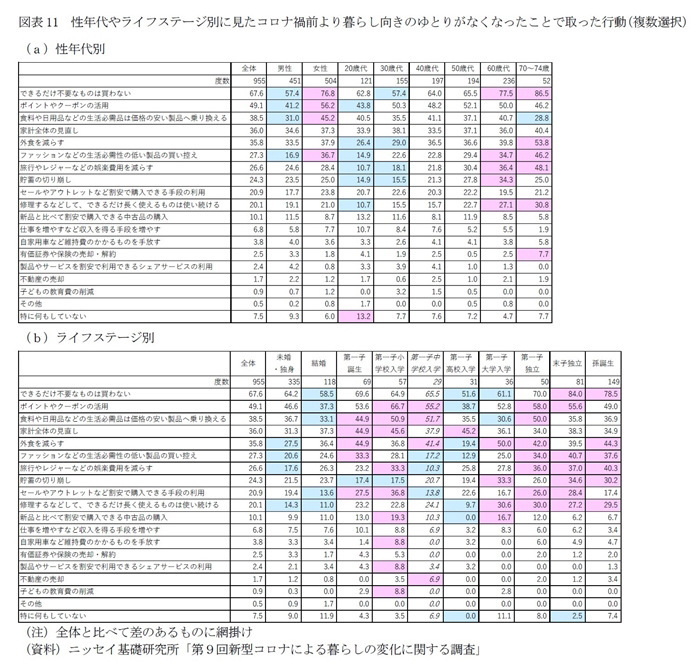

性年代やライフステージ別の状況~子育て世帯で徹底的に支出減、安価な製品への乗り換えも

性年代やライフステージ別に見ても、いずれも「できるだけ不要なものは買わない」や「ポイントやクーポンの利用」が上位を占めるが、70~74歳では「外食を減らす」が、結婚や第一子高校入学では「家計全体の見直し」が2位を占める(図表11)。

男女を比べると、全体的に男性を女性が上回るものが多く、特に女性では「ファッションなどの生活必需性の低い製品の買い控え」(男性16.9%、女性36.7%で男性より+19.8%pt)や「できるだけ不要なものは買わない」(男性57.4%、女性76.8%で同+19.4%pt)、「ポイントやクーポンの利用」(男性41.2%、女性56.2%で同+15.0%pt)、「食料や日用品などの生活必需品は価格の安い製品へ乗り換える」(男性31.0%、女性45.2%で同+14.2%pt)で男性を1割以上上回る。

年代別には、60歳以上で「できるだけ不要なものは買わない」や「ファッションなどの生活必需性の低い製品の買い控え」、「旅行やレジャーなどの娯楽費用を減らす」、「修理するなどして、できるだけ長く使えるものは使い続ける」が、70~74歳で「外食を減らす」や「有価証券や保険の売却・解約」が、60歳代で「貯蓄の切り崩し」が、20歳代で「特に何もしていない」が多い。なお、20~30歳代の若い年代では全体的に他年代を下回るものが多い傾向がある。

ライフステージ別に見ても、年代別に見た傾向とおおむね同様だが、加えて、第一子独立や末子独立では「ポイントやクーポンの活用」や「セールやアウトレットなど割安で購入できる手段の利用」、第一子独立では「食料や日用品などの生活必需品は価格の安い製品へ乗り換える」も多く、これらは第一子小学校入学を中心とした子育て世帯でも多い傾向がある。また、先に見た通り、シニアで多い外食やファッション、旅行・レジャーなどの必需性の低い消費の抑制については、外食は第一子誕生や第一子小学校入学で、ファッションは第一子誕生で、旅行・レジャーは第一子小学校入学といった子育て世帯で多い傾向がある。

このほか、第一子高校入学以下の子育て世帯で「家計全体の見直し」が、第一子小学校入学や第一子大学入学で「新品と比べて割安で購入できる中古品の購入」が、第一子小学校入学で「自家用車など維持費のかかるものを手放す」や「製品やサービスを割安で利用できるシェアサービスの利用」、「子どもの教育費の削減」が多い。

つまり、必需性の低い消費を控え、支出を抑える工夫をする傾向は共通だが、これまでの人生で多くのモノを所有し、貯蓄が比較的多いシニア世帯では不要品の購入控えやモノを長く使うなど新しいモノの購入を控えること、貯蓄を切り崩すことなどが特徴的である。

なお、前節の暮らし向きにゆとりがなくなった理由では、シニア世帯は現役世代と比べて生活費の負担増を多くあげていたが、ゆとりがなくなったことで取った行動では生活必需品の安価な製品への乗り換えは比較的少ない。これは、コロナ禍前より暮らし向きが悪化したとはいえ、現役世代のように収入が減少したり、教育費などの出費がかさむ状況にはなく、現役世代と比べれば経済的に余裕があるということなのだろう。

一方、小学生以下など比較的年齢の低い子どものいる子育て世帯では家計の見直しのほか、安価な製品への乗り換えや中古品・シェアサービスの活用、自家用車を手放す、教育費の削減など、多方面に渡って出費を徹底的に減らす行動を取る傾向が強いことが特徴的である。

なお、職業別の結果は性年代やライフステージの影響が色濃く出ていたため、省略する。

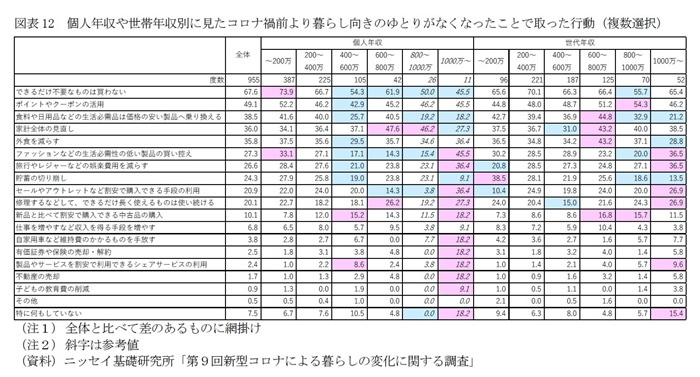

個人年収や世帯年収別の状況~現役世代の多い年収帯は家計の見直しや支出減

個人年収や世帯年収別に見ても、いずれも「できるだけ不要なものは買わない」や「ポイントやクーポンの利用」が上位を占めるが、個人年収600~800万円未満では「家計全体の見直し」が2位を占める(図表12)。なお、前述の通り、個人年収600~800万円未満では子育て世帯が多い。

また、個人年収別には、60歳以上の多い200万円未満では不要品やファッションなど必需性の低い製品の買い控えが多いなどシニア世帯の特徴があらわれており、子育て世帯の多い600万円前後では家計の見直しや中古品、シェアサービスの利用が多いなど、これまでに見た特徴があらわれている。

世帯年収別にも、子育て世帯の多い600~800万円未満では家計の見直しや生活必需品の安価な製品への乗り換え、外食控えなどこれまでに見た特徴があらわれている。

なお、世帯年収1,000万円以上ではファッションや旅行・レジャー控え、シェアサービスやセール・アウトレットの活用が多い一方、生活必需品の安価な製品への乗り換えが約2割と低い。高収入世帯ではコロナ禍前より暮らし向きが悪化したとはいえ、従来から必需性の低い消費が多いために、まずはそれらを控えたり、価格を抑えられる手段を活用することによって、必需性の高い消費まで見直す必要はさほどない、という様子が読み取れる。

なお、高収入世帯ほどシェアサービスの利用が多い傾向があることは興味深いが、サンプル数の制限によって統計的な解釈は難しい。ただし、既出レポート(*4)で見た通り、年収1,000万円程度の高収入男性ではコストパフォーマンスを重視することから、シェアサービスの利用意向が強い傾向があるため、高収入世帯では合理的な判断のもとでシェアサービスを利用するということもあるのかもしれない。

*4:久我尚子「> シェアリング志向が強いのは誰?」、ニッセイ基礎研究所、基礎研レポート(2018/6/25)

おわりに~5月の個人消費はコロナ禍前の水準に戻らず、家計支援策と消費刺激策両面の必要性

本稿で見た通り、ニッセイ基礎研究所の調査では、年収などの属性によらず、コロナ禍前と比べて暮らし向きは悪化しており、先行きに不透明さを感じる消費者の存在もうかがえた。また、足元で物価高が続く中、暮らし向きにゆとりがなくなった理由には、やはり圧倒的に生活必需品や光熱費等の値上がりがあった。

一方で生活費の値上がりによる負担感は年金生活のシニアで強いものの、生活必需品の安価な製品への乗り換えは、子育て世帯で多く見られた。暮らし向きが悪化した子育て世帯では生活費の負担増に加えてコロナ禍で世帯収入が減少したことで、多方面に渡って徹底的に支出を抑える傾向が強くあらわれていた。

今後1年程度は食料を中心に物価高が続くことが見込まれる中、収入が改善されないならば、経済状況の厳しい世帯では必需性の低い消費を一層、強く抑制するほか、教育費の削減や自家用車を手放すなど、必需性の高い(と見られる)消費も抑制せざるを得ない。

昨年の衆院選とは異なり、先日の参院選では個人に対する給付金を公約に掲げる政党は少なく、教育無償化や消費税率の引き下げなどが目立った。2020年の国民一律10万円の特別定額給付金や、所得制限はあったが子育て世帯の約8割に支給された子ども1人あたり10万円の臨時特別給付金は、その必要性や方法に対して議論が分かれた。

特別定額給付金の家計消費への影響を分析した論文(*5)によると、主に効果が見られたのは約1割を占める流動性制約に直面した世帯(貯蓄がなく、金融機関から借り入れを断られるような世帯)であり、「消費刺激策をするのであれば一律給付は正当化できない」とされている。感染状況下で消費行動に制限があった影響もあるのだろうが、一律給付は消費刺激策になりにくく、生活困窮世帯の救済策にとどまるのであれば、給付対象を限定し、手厚く継続的に実施していくことが効果的だ。

一方で、当調査で見た通り、消費者の約2割は物価高の中でも暮らし向きにゆとりがあると回答しており、消費者の間に温度差が生じている。

国内では3月に全面的にまん延防止等重点措置が解除されて以降、消費活動が再び活発化しているが、大型連休のあった5月でも個人消費はコロナ禍前の水準に戻っていない(図表13)。

暮らし向きが悪化した世帯の家計を支援するとともに、足元で再び感染状況が悪化傾向にある懸念があり、時期を見る必要はあるが、あわせて消費刺激策を講じていくことが求められる。

次稿では暮らし向きにゆとりがある消費者層について、その理由やそれによって取った行動などの状況を捉えることで、日本の消費者の全体像を捉えていきたい。

*5:宇南山卓ら「コロナ禍における現金給付の家計消費への影響」、RIETI Discussion Paper Series、2021年4月

久我 尚子(くが なおこ)

ニッセイ基礎研究所 生活研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・消費者物価(全国22年5月) ―― コアCPI上昇率は、秋頃には2%台半ばへ

・2022・2023年度経済見通し ―― 22年1-3月期GDP2次速報後改定

・シェアリング志向が強いのは誰? ―― 安く買いたい若者だけでなく、堅実な公務員、合理的な高年収男性でも強い

・2020・2021年度特別調査:新型コロナによる暮らしの変化に関する調査

・データで見るコロナ禍の行動変容(1) ―― 個人消費および雇用情勢の概観