本記事は、清田幸弘氏の著書『相続専門の税理士、父の相続を担当する』(あさ出版)の中から一部を抜粋・編集しています

葬儀費用の一部は、相続税から控除できる

葬儀費用を引くのと引かないのでは、相続税額が大きく変わる

葬儀業には、「新型コロナウイルス感染拡大防止ガイドライン」が細かく規定されていたため、父の葬儀も、感染対策に配慮しながら執り行いました。

喪主の挨拶では、父の生き方が今の自分の礎になっているというお話をしました。

私が税理士を志したのは、父がこれまで農業に携わり、守ってきた土地があったからです。

さらに父は、地元の顔役として、多くの方の相談にも乗っていました。そして私も今、さまざまな相続のご相談をいただいている。

すべてがつながって、自分がいる──素直な思いをみなさまにお伝えしました。

葬儀参列者は約400人。たくさんの方々が父のためにお集まりくださり、あらためて父の人柄が偲ばれるようで、感慨深く感じました。

葬儀費用は一般的に、相続が開始したあとに発生するため、「相続税」とは関係がないと思われがちです。

ですが、葬儀費用は相続税から控除できます。

葬儀は、人が亡くなったら必ず行われるものですから、基本的には、

「相続財産から支払われるもの」

として、相続財産から引くことができます。

葬儀費用は「平均約200万円」といわれているので、引くのと引かないのでは、税額が数十万円も変わります。

【葬儀費用を控除するときのポイント】

・葬儀費用の控除が使えるのは、相続または包括遺贈によって財産を得た日本国内に住所がある人などである。

・葬儀費用のすべてが控除されるわけではなく、「費用になるもの」と「ならないもの」がある。

領収書がない場合は、手書きのメモを添付する

葬儀費用を控除して相続税の申告をするときは、証拠書類として領収書を添付します。

ただし、運転手さんへの心づけやお布施、戒名料などは、領収書が出ない場合もあります。そういった場合には、メモを残しておきます(メモでも控除が認められます)。

【相続財産から控除できる葬儀費用がある】

控除できる葬儀費用

⚫お通夜、告別式にかかった費用 ⚫葬儀に関連する料理代 ⚫火葬料、埋葬料、納骨料 ⚫遺体の搬送費用 ⚫葬儀場までの交通費 ⚫お布施、読経料、戒名料 ⚫お手伝いさんへのお礼 ⚫運転手さん等への心づけ ⚫そのほか、通常葬儀に伴う費用

控除できない葬儀費用

⚫香典返し ⚫生花、盛籠等 ※喪主・施主負担分は控除できる ⚫位牌、仏壇、墓石の購入費用 ⚫法事(初七日、四十九日)に関する費用 ⚫そのほか通常葬儀に伴わない費用

メモには、

「いつ」 「誰に」 「何の目的で」 「いくら支払ったのか」

を記載しておきます。

葬儀費用は、相続人それぞれが取得する財産の価格から、「その人が負担する葬儀費用」を引いて控除します。

たとえば、相続人であり喪主のAさんが葬儀費用200万円を負担したとします。

5,000万円を相続していたAさんは、5,000万円から葬儀費用200万円を引いて課税価格4,800万円を求めます。

この課税価格4,800万円に対して、計算をしていきます。

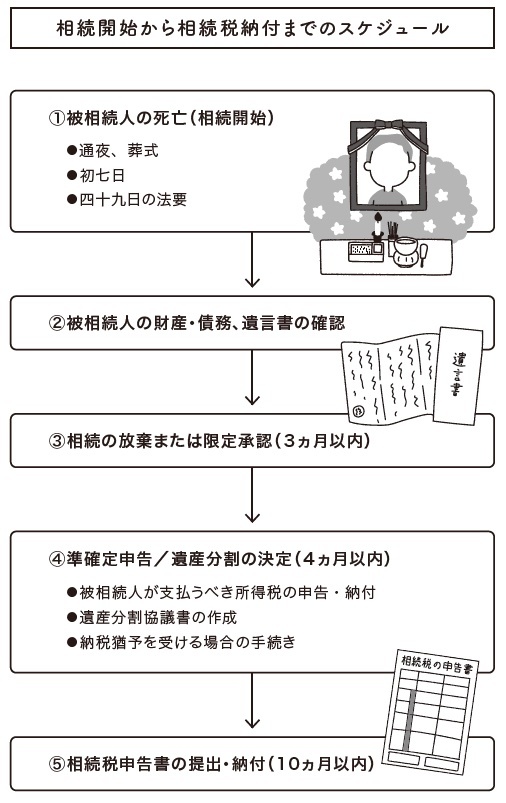

相続が発生したら、速やかに手続きをはじめる

相続が発生したとき、何をいつまでにすればいいのか?

被相続人(財産を譲り渡す人)が亡くなると、相続が発生します。

相続には、さまざまな期限が存在します。

・相続放棄・相続の限定承認……3ヵ月以内 ・準確定申告……4ヵ月以内 ・相続税の申告・納税……10ヵ月以内

相続には期限が設けられているものが多いため、被相続人が亡くなったあとは、迅速に手続きを進めていかなくてはなりません。

清田家の場合、「遺言書が残っていたこと」に加え、

「私が遺言執行者として遺言の内容を把握していたこと」 「2人の姉も相続の内容を把握していたこと」

などの理由から、名義変更などの手続きもスムーズでした。

一般的に、「相続税を算出して申告する」のは大変な作業です。相続税は、

「亡くなられた日の翌日から10ヵ月以内」

に申告しなければなりません。

私の父のケースだと、2021年4月11日に亡くなったので、申告期限は、2022年2月11日です。

相続税を実際に支払う「納付期限」も申告期限と同じ日となります。

「10ヵ月」と聞くと長いように感じるかもしれません。ですが、遺言書がない場合、財産の洗い出しや評価額の算出には時間がかかるため、あっという間に申告期限がやってきてしまいます。

相続開始(亡くなった日)から申告期限(納付期限)までは、

「亡くなる」 ↓ 「遺言書があるか確認する」 ↓ 「相続財産がいくらあるか確認する」 ↓ 「相続をするか、放棄するか決める」 ↓ 「財産を誰が、どれだけ譲り受けるかを確認する」 ↓ 「相続税を納付する」

といった流れが一般的です。

具体的には、次のとおりです。

※画像をクリックするとAmazonに飛びます