本記事は、清田幸弘氏の著書『相続専門の税理士、父の相続を担当する』(あさ出版)の中から一部を抜粋・編集しています

節税と相続対策のため、「有限会社清田商事」を設立する

年間所得が1,000万円以上なら、法人のほうが有利の場合も

農協を退職したのと同じ時期に、私は不動産管理を目的とする「有限会社清田商事」を設立しました。

代表取締役は父で、母は従業員。オーナー(株式の過半数以上を保有)は私です。

不動産を複数所有する場合、不動産管理会社を設立すると、

「所得税の節税効果」 「相続対策」

が期待できます。

目安として、年間の所得が1,000万円を上回るのであれば、不動産管理会社を設立したほうが有利になる可能性があります。

【会社設立のメリット】

・個人事業のときよりも、税金の総額を小さくできる

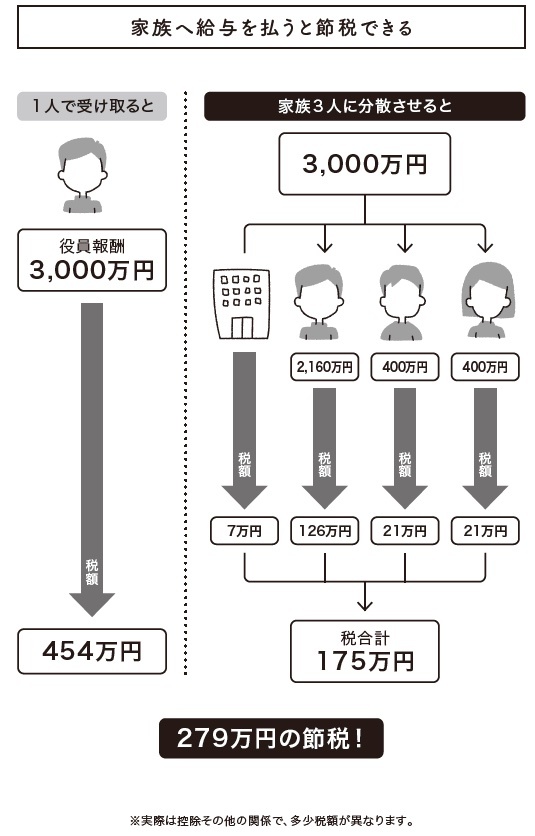

個人で事業をする場合、所得は個人事業主に集中します。個人の所得税は、「超過累進課税」といって「課税対象額が高いほど税率が上がる」ため、利益が出るほど税金の負担が重くなります。

一方、会社を設立し、家族を雇い入れ、役員もしくは従業員として給与を支払えば、個人事業主(社長)に集中していた所得を会社と家族に分散できます。

所得税は、個人単位で税率が決まります。同じ金額の所得を自分ひとりで受け取るよりも、複数で受け取るほうが税額(所得税や住民税)を低くできます。

自分の子どもがまだ「学生」でも、役員に就任させて役員報酬を支払うことができます。ただし、その場合は、

「金額が妥当である」 「会社の経営を決定できるだけの知識を持っている」

必要があります。

・贈与税の負担がなく、資産を分散できる

所得を給与の支払いという形で家族に分配できるので、贈与税を負担することなく、資産を分散できます。

・納税資金を確保できる

推定相続人(家族従業員など、将来的に相続人になる可能性がある人)に給与を払うことで、将来必要になる相続税の納税資金を確保できます(給与を貯めておいて、納税資金として使う)。

納税資金が確保できていれば、相続税を支払うために土地を売却することもないため、結果として多くの土地を残すことにつながります。

・給与所得控除が利用できる

個人事業主の所得は「事業所得」(事業を営んで得た所得)ですが、会社員の所得は、「給与所得」(勤務先から受ける給料・賞与などから控除額を差し引いた所得)です。

会社を設立すると、個人事業主から会社の代表取締役(取締役)に就任し、会社から役員報酬(給与)を受け取ることになります。

給与所得には所得税がかかりますが、「給与所得控除」という名目で一定額を控除されるため、税額は低くなります。

また、役員報酬は会社の経費になるため、会社の利益を圧縮できます。会社の利益が減ると、法人税の負担も軽くなります。

・生命保険料を経費にできる

個人で生命保険に加入する場合、控除されるのは「最大12万円まで」です。

会社の場合、社長や家族従業員にかけた生命保険料を経費にする(損金にする)ことが可能です。

損金とは、会社の費用や損失といった「出ていくお金」のことです。

掛金の全額または半額が会社の損金になります。

被保険者が亡くなった場合、保険金は会社の所得となり、残された親族は「死亡退職金」を受け取ります。

死亡退職金の金額が、

「500万円×法定相続人の数の範囲内」

に収まっている場合は、遺族は非課税で退職金を受け取ることが可能です(「500万円×法定相続人の数の範囲外」ついて、相続税が課税される)。

・会社の所有財産には相続税がかからない

個人事業の場合、経営者が亡くなると、財産のすべてが相続の対象になります。

ですが法人の場合、会社の所有財産には相続税はかかりません。

会社の資産は株主のものなので、自分の子どもをあらかじめ会社の株主にしておけば、相続税を負担せずに済みます(経営者が所有していた株式は、相続税の課税対象になります)。

・小規模企業共済に加入できる

小規模企業共済とは、個人事業主や中小企業役員のための退職金共済制度です。

掛金は「月額1,000円から7万円」の範囲で自由に設定でき、最大で「年間84万円」の所得控除が受けられます。

小規模企業共済は、個人事業主でも入ることができますが、法人を設立して家族を役員にしておけば、家族も小規模企業共済に加入でき、掛金を所得控除に使うことができます。受け取るときは、一括であれば退職所得控除、分割であれば公的年金等控除が受けられます。

死亡時に相続人が共済金(退職金)を受け取る場合には、前述した「死亡退職金」と同じ扱いとなるため、

「500万円×法定相続人の数」

の非課税枠があります。

清田商事では、父も母も小規模企業共済に加入していました。

・個人の不動産を会社に貸すと節税になる

社長個人が所有する不動産(賃貸物件、土地など)を「会社に賃貸する」と、節税になります。

他人から物件を借りた場合、支払い先は外部になりますが、社長から賃借した物件については、支払い先は「社長」なので、外部にお金を出さずに、社長の収入を増すこともできます。

「個人から不動産管理会社が賃貸物件を一括で借り上げて、個人に家賃を払う(サブリース方式)」

「個人と管理会社が管理委託契約を結び、賃料の回収、入居の募集、不動産の管理を代行する(管理委託方式)」

「土地は個人が所有し、建物は会社が保有する(不動産所有会社方式)」

など、個人と不動産管理会社の契約形態にはいくつかありますが、いずれの場合も「所得税の節税」と「相続対策」のメリットが期待できます。

社長が所有する賃貸物件が空屋になっている場合と、会社に貸し付けて「貸家」となっている場合には、「貸家」のほうが相続税の評価額が減額されるので、節税になります。

※画像をクリックするとAmazonに飛びます