この記事は2022年7月22日に「きんざいOnline:週刊金融財政事情」で公開された「相当に難しい米景気の軟着陸」を一部編集し、転載したものです。

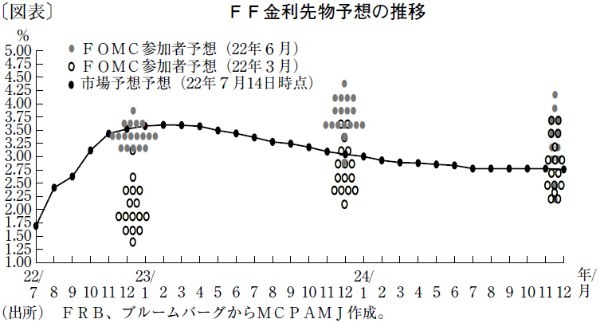

2022年7月13日の米フェデラルファンド金利(FF金利)先物相場は、米連邦準備制度理事会(FRB)が政策金利を2023年1~3月期までに3%台半ばを上回る水準へ引き上げた後、同年後半には引き下げに転じることを織り込んでいる(図表)。

このことは、FRBが物価安定の目標達成に向け、市場参加者の信認を得ていることを示している。つまり、市場参加者は、インフレの先行きについて、2023年半ばまでには2%へ向かう軌道に回帰すると予想している。

実際、その可能性は徐々に高まっている。例えば、住宅市場は金利の上昇に反応して販売が減少し、在庫が増加。価格は高止まりが続いているものの、販売の低迷は実質所得の減少とともに個人消費を抑制する可能性が高い。

それどころか、アトランタ地区連銀の経済予測モデル「GDPNow」は、2022年4~6月期の実質GDPが前期比年率▲1.2%と、2022年1~3月期の同▲1.6%に続いて減少することを示唆している(2022年7月8日時点)。

そのとおりとなれば、米国景気は後退局面に入った可能性が高く、需要超過が大幅に緩和すると考えられる。足元で商品相場が軟化していることも踏まえれば、FRBは景気後退かそれに近い景気減速を招くとはいえ、最終的に物価安定の目標を達成できるだろう。

もっとも、リスクがないわけではない。米消費者物価指数(CPI)のうち、粘着度の高い(価格の改定頻度が少ない)サービス価格の伸びが加速していることは、インフレ率を鈍化させるまでの時間が長期化していることを示している。

また、期待インフレが期間の長いものも含めて不安定化していることも懸念材料であり、FRBはCPIの伸びが大幅に鈍化するまでタカ派姿勢を維持せざるを得ないだろう。

もちろん、FRBが景気に配慮し、早い段階で利上げ休止や利下げに踏み切る可能性は否定できない。しかし、それによって短期間でのインフレ再加速につながってしまった場合、FRBに対する信認は大きく傷つくリスクがある。すでに高インフレを招いたと批判されているFRBのパウエル議長が、そうした大きなリスクを冒すとは考えにくい。

筆者は、FRBが金融政策の転換を決定するための「ハードル」は、市場が想定している以上に高いとみている。FRBが利下げへ踏み切るには、CPIが数カ月間にわたって前月比0.2%程度の伸びにとどまり、物価安定の目標達成の蓋然性が高まることが必要と考える。つまり、景気が大幅に減速し、後退局面入りが濃厚になるだけでは不十分ということである。米国景気を軟着陸させるFRBのかじ取りは、相当に難しいといえそうだ。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2022年7月26日号