この記事は2022年7月8日に「きんざいOnline:週刊金融財政事情」で公開された「ドル円は年末136円台予想も長期的には「円高・ドル安」に」を一部編集し、転載したものです。

2022年6月10日に発表された2022年5月の米消費者物価指数(CPI)は、市場予想を上回る物価の伸びが確認された。これを受けて、2022年6月14~15日に開催された米連邦公開市場委員会(FOMC)では、大幅利上げによるインフレ抑制姿勢が示され、多少の景気減速は止むを得ないとの考えが示唆された。

米金融当局がインフレ抑制に本腰を入れたことで、市場で大幅な連続利上げが織り込まれた一方、日銀は金融緩和の維持に強い姿勢を示しており、円安・ドル高が進む余地は拡大したとみている。当社は、これまで年内のドル円相場の予想レンジを1ドル=125~137円台、年末着地は131円台としていたが、年内のレンジは1ドル=130~142円台、年末着地は136円台と、年内の見通しを「円安・ドル高」方向に修正した。

米利上げの時期と幅については、2022年7月に0.75%、2022年9月に0.50%、2022年11月と12月に各0.25%、2023年3月に0.25%と予想している。ドル円が予想レンジの上限に近づく一つのシナリオとしては、原油価格や物価の伸びが高止まりし、市場が想定以上の利上げを織り込み、米長期金利が再び水準を切り上げていく展開が考えられる。

一方、ドル円が予想レンジの下限に近づく1つのシナリオとしては、日米の金融政策に変化が生じる展開が考えられる。米国については、市場で早期大幅利上げの織り込みが一巡し、利下げが意識される局面が挙げられる。日本については、2023年4月の黒田日銀総裁の任期満了が近づくにつれ、政策変更の思惑が強まる局面が想定される。いずれも実際に発生すれば、日米金利差拡大を背景とする円安・ドル高の流れは反転しやすくなる。

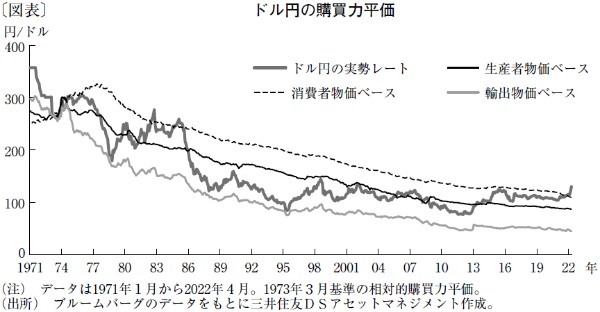

今後の米国の景気については、大幅な利上げによって減速が見込まれ、人手不足などの供給制約が徐々に解消されることで、インフレはいくらか落ち着くと予想している。従って、短期的にはここからもう一段、円安・ドル高が進むものの、徐々に一服する可能性が高いだろう。しかも、現在のドル円の実勢レートは、購買力平価を踏まえると円安・ドル高方向にオーバーシュートして(行き過ぎて)いる(図表)。

ドル円は直近3カ月で20円超円安に振れているが、現状の日米物価格差が続いた場合、ドル円は長期的に見れば、ゆっくりと円高・ドル安地合いに戻る動きが想定されるだろう。

三井住友DSアセットマネジメント チーフマーケットストラテジスト/市川 雅浩

週刊金融財政事情 2022年7月12日号