この記事は、2022年7月7日に三菱UFJ国際投信で公開されたグローバル・リート・マンスリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。

目次

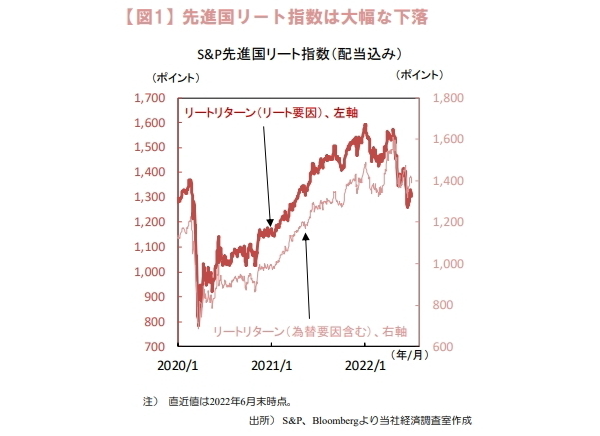

先進国リートは3カ月連続で下落、各国の金融引き締め加速が逆風に

金利上昇や景気減速懸念が重石

2022年6月のS&P先進国リート指数は前月末比▲7.3%と下落しました。世界的な高インフレに伴い各国中央銀行の金融引き締めが加速、金利上昇や景気減速懸念が嫌気されました。

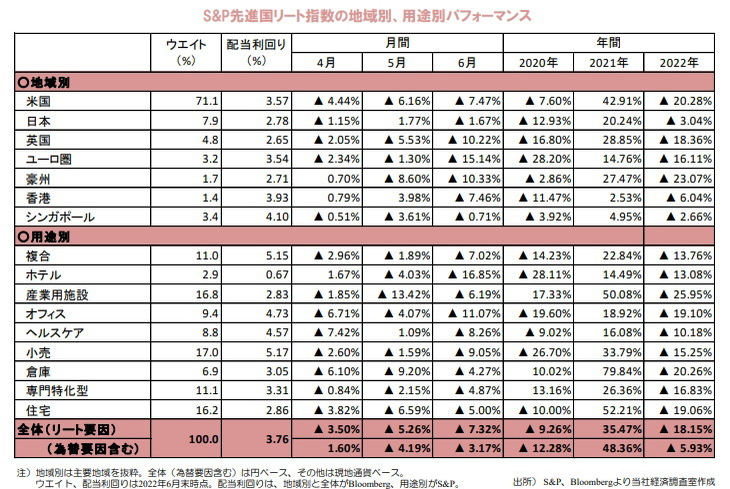

地域別では利上げ公表や実施に動いた欧米や豪州等が軟調でした。用途別も総じて下落し、オフィスやホテル、小売など景気減速を警戒した売りが優勢でした。

当面は物価動向を注視

先進国リートは上値の重い展開を予想しています。供給制約やウクライナ紛争の影響で高インフレが長引いており、各国中央銀行の金融引き締めが続く可能性があるためです。

2022年7月はECB(欧州中央銀行)やFRB(連邦準備理事会)等の利上げ実施が見込まれ、当面は金利高止まりや景気減速懸念がリートの重石となりそうです。

ただし、米国等で物価指標の鈍化が見られれば、投資家心理改善でリートが反発する局面もありそうです。

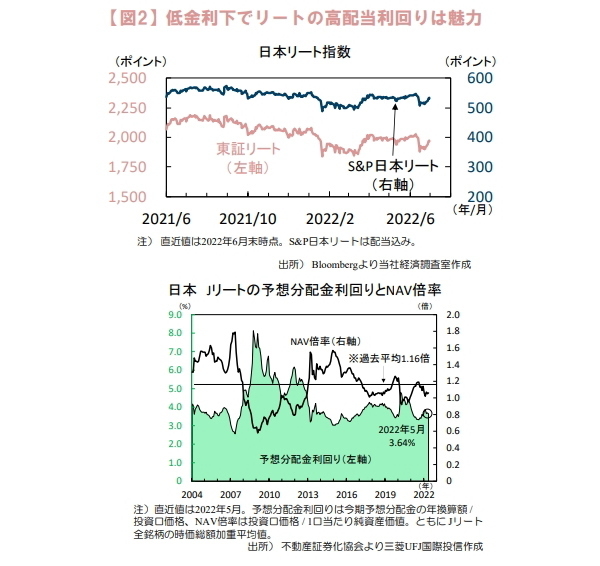

日本のリート市場の振り返りと見通し

金利上昇がリートの重石に

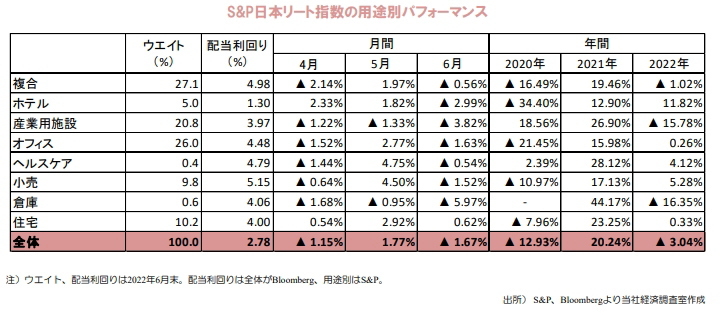

2022年6月のS&P日本リート指数は前月末比▲1.7%と下落しました。月初は上海市のロックダウン解除やドル高円安等で国内株が上昇し、リートも堅調でした。

中旬は世界的な金融引き締めに伴い日銀も政策修正に動くとの思惑が浮上し、金利上昇がリートの重石となりました。

下旬にかけては日銀が2022年6月金融政策決定会合で金融政策を維持した上、株式市場の反発等で投資家心理が改善しました。

国内経済の正常化を背景に底堅い展開を予想

当面は底堅い展開を予想します。政府は感染拡大防止と経済社会活動の両立を図っており、国内経済の正常化が見込まれるためです。

インバウンド需要回復や政府の旅行需要喚起策等は支援材料になりそうです。また、低金利環境が継続する中で高いリート配当利回りは引き続き投資妙味があるとみます。

他方、リスク要因としては新型コロナ感染拡大に加え、インフレ高進に伴う世界的な金融引き締め加速等が考えられます。

田村 史弥