この記事は2022年5月13日に「きんざいOnline:週刊金融財政事情」で公開された「Jリートの賃貸市場は弱含み、物件売却の巧拙が問われる」を一部編集し、転載したものです。

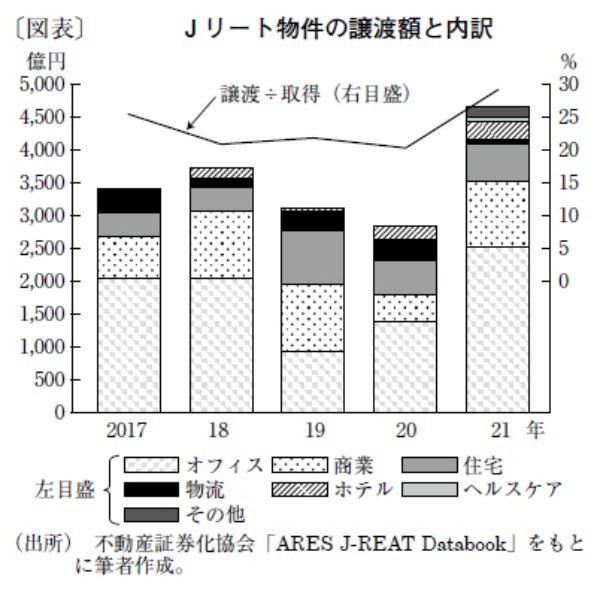

2021年のJリートの物件譲渡額(売却額)は約4,700億円だった。一方、取得額は約1兆6,000億円だったので、譲渡÷取得の割合は30%近くに達し、例年になく売却市場は活発だった(図表)。その背景を考察したい。

Jリートは分配金の安定的な成長を期待されており、分配金の成長は外部成長と内部成長によってもたらされる。外部成長は、リートが新たに物件を取得して収入源を増やしていくことである。近年は、不動産の価格が上昇した結果、外部成長においては利回りの高い好条件の物件が取得しにくくなっている。

内部成長は保有物件からの賃貸収益が増加していくことである。内部成長においては、以前は賃料の上昇改定余地を意味する「賃料ギャップ」が、オフィスビルのほか多くのセクターに存在していたが、コロナ以降は一変している。オフィスビルや商業施設、ホテルなどの稼働率は悪化に転じ、賃料ギャップは縮小、もしくは消滅した。内部成長が期待しにくいどころか、分配金の維持すら難しいリートも出てきている。

この場合、保有物件を売却することで、次の二つのうちの片方または両方の効果を狙うことができる。一つは、譲渡益が出る物件を選んで売却し、当期または内部留保後の数期に分けて分配金に充当する効果である。もう一つは、収益の将来性に不安がある物件を売却する代わりに安定性のある物件に買い替え、内部成長を確かなものにする効果である。

コロナ禍の下、オフィスビルや商業施設、住宅は、物件によるパフォーマンスの差が開いてきている。同用途間での買い換えも多いが、オフィス等を売却して安定的な住宅を取得するなど構成を変更するリートもある。また、保有する他の物件では譲渡益を出しにくいため、不本意ながら住宅を手放す動きも見られる。

図表の内訳を見ると、2021年はホテルの売却も増加している。これは分配原資が乏しくなったホテルリートが、存続のために、譲渡益が出るホテルを売却する動きが含まれるためだ。一方、物流施設の売却は少ない。物流には専門リートが多く、物流施設の運営が総じて良好であるため、売却の必要がないとみられる。また、物流リートでは、建物が老朽化した際に外部に売却して買い替えるのではなく、自ら建て替える事例が散見されることも売却が抑制される要因となっている。

賃貸市場が弱含みの一方、売買市場が活発という環境はしばらく続きそうである。リートにとって売却戦略が重要な状況も続くであろう。売却の巧拙は、分配金の安定成長にも大きく関わってくる。

三菱UFJ信託銀行 不動産コンサルティング部 フェロー/大溝 日出夫

週刊金融財政事情 2022年5月17日号