Jリート(不動産投資信託)は調達した資金を収益不動産に投資し、利益のほぼ全額を投資家に分配する金融商品である。保有不動産の評価額は決算期毎(半年)に開示され、資産額(時価ベース)から負債額を控除したJリートの解散価値(NAV、NetAssetValue)は、不動産評価額の変動に応じて増減する。

これに対して、Jリートの時価総額は日々の投資口価格の変動に応じて増減する。そのため、時価総額とNAVに乖離が生じることになる。この時価総額がNAVに対して何倍で評価されているかを表わす指標をNAV倍率(時価総額÷NAV)といい、株式評価におけるPBR(株価純資産倍率)に相当する。

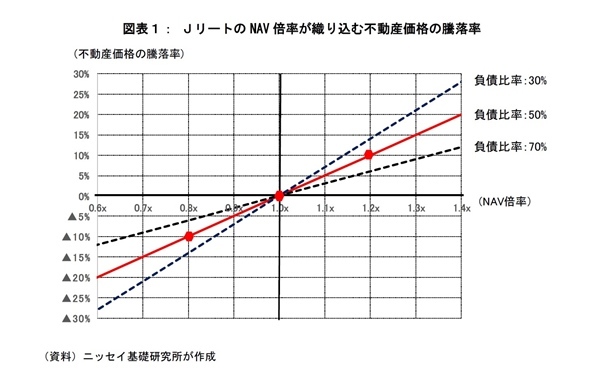

図表1は、NAV倍率(横軸)と、NAV倍率が織り込む不動産価格の騰落率(縦軸)の関係を示している。例えば、資産100(負債比率50%:負債50、NAV50)のJ リート(赤線)のNAV 倍率が1倍の場合、時価総額とNAVの差額はゼロで、NAV倍率が織り込む不動産価格の騰落率も当然0%となる。また、NAV倍率が1.2倍の場合、時価総額(50×1.2)とNAV(50)の差額は+10で不動産価格の騰落率は+10%、NAV 倍率が0.8倍の場合、時価総額(50×0.8)とNAV(50)の差額は▲10で不動産価格の騰落率は▲10%となる。そして、J リートの負債比率が低い(高い)ほど、直線の傾きは大きく(小さく)なる。

現在のJリート市場全体のNAV倍率は1.13倍で、NAV倍率でみた不動産価格の騰落率は+7.6%となる(10月末時点)。このように、Jリートのシンプルで透明性の高いバランスシートをもとに算出した不動産価格の騰落率は、計算が容易で明示的な方法だと言える。

ただし、この考え方には課題もある。1つは「NAV=時価総額(NAV倍率1倍)」を基準に算出すること、もう1つは「価格騰落率の期間」が不明なことである。

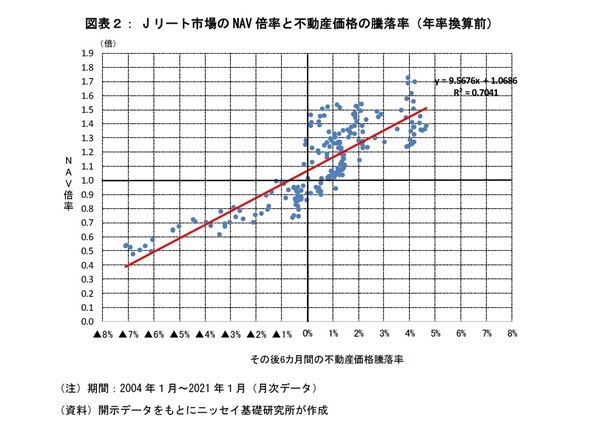

そこで、図表2の通り、縦軸にJリート市場全体の「NAV倍率」、横軸に「その後6カ月間の不動産価格の騰落率(年率換算前)」を示すと、両者の間に高い相関関係を確認することができる。つまり、将来の不動産価格が上昇(下落)するほど、その時点におけるNAV倍率は高くなる(低くなる)傾向がみられる。

また、注目したいポイントとして、不動産価格騰落率が横ばい(±0%)であってもNAV倍率が1倍を超えている(1.07倍)ことに留意したい。Jリートは利益のほぼ全額を分配するため、不動産価格が横ばいとした場合、NAVの成長率は0%となる。しかし、NAV倍率を1倍超に維持することで、「プレミアム増資」⇒「1口当たりNAVの拡大」⇒「投資口価格上昇」⇒「プレミアム増資」の好循環を実現することができる。

このようにしてみると、Jリート市場が外部環境に依存せずとも持続的成長を達成するには、NAV倍率をできるだけ高い水準に維持すること、すなわち、投資家の信認を高めることが成長の生命線になると言えそうだ。

岩佐 浩人 (いわさ ひろと)

ニッセイ基礎研究所 金融研究部 不動産調査室長

【関連記事 ニッセイ基礎研究所より】

・オフィス空室率は上昇が継続。物流市場も需給がやや緩和。-不動産クォータリー・レビュー2021年第3四半期

・J-REIT市場、実り多き20年の道。創設来の収益率は+416%を実現~唯一無二の金融商品として地位を確立~

・J リート保有物件の価格はコロナ禍でも下落せず

・Jリート市場が示唆する今後の不動産価格の行方

・Jリート市場の「コングロマリット・ディスカウント」を考える