この記事は、2022年7月25日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

日銀は現行の金融政策を据え置く

日銀は2022年7月20-21日の金融政策決定会合で「長短金利操作付き量的・質的金融緩和」を据え置きました。新型コロナ感染再拡大が進む中、2022年9月末に終了する中小企業等資金繰り支援策の延長有無は決定先送りとなりました。

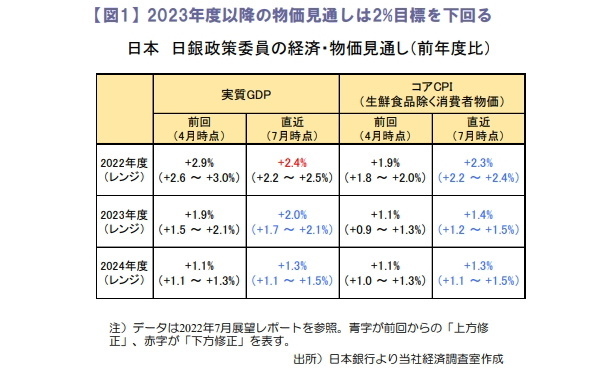

同会合後に公表された展望レポートの政策委員見通しをみると、2022年度の成長率が下方修正、インフレ率が上方修正されました(図1)。

海外経済減速や供給制約が景気を下押し、輸入物価高騰や価格転嫁の動きが物価を押し上げる模様です。もっとも、2023年以降の物価見通しは2%物価目標を下回っており、コストプッシュ型インフレは一時的との見方は不変でした。黒田総裁は記者会見で経済を支えて賃金・物価が上昇する好循環を実現すべく、金融緩和を続ける姿勢を改めて強調しました。

2022年6月全国消費者物価はコアCPI(生鮮食品除く)が前年比+2.2%(5月:+2.1%)、コアコアCPI(生鮮食品・エネルギー除く)が同+1.0%(同+0.8%)と上昇しました。商品市況高や円安進行、半導体不足を背景に生鮮食品除く食料や光熱・水道、家具・家事用品等で値上げが進みました。当面は輸入物価高騰や価格転嫁の動きが続く可能性があり、物価の高止まる状況は続くとみます。

輸出は持ち直すも、貿易赤字拡大が続く

2022年6月貿易統計は輸出額が前年比+19.4%(5月:+15.8%)、輸入額が同+46.1%(同+48.9%)となり、貿易収支は▲1.38兆円と11カ月連続の赤字でした。資源高騰や円安効果で輸入額が高止まる中、貿易赤字が続いています。

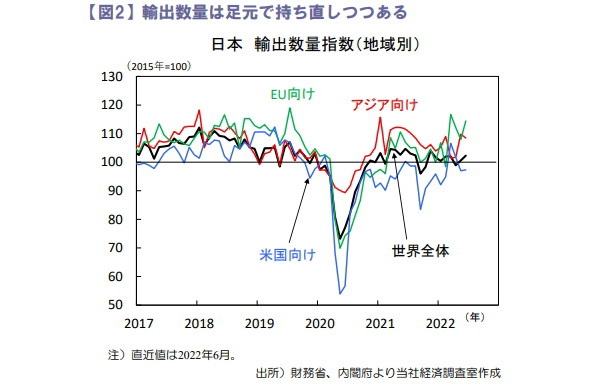

地域別の輸出数量指数は世界全体が前月比+1.7%(同+1.7%)、EU向けが同+5.9%(同▲3.7%)、米国向けが同+0.3%(同▲4.6%)、アジア向けが同▲1.2%(同+8.0%)となりました。

部品供給問題が和らいで自動車輸出が増加したほか、中国の都市封鎖解除で中国向け輸出が持ち直しました。先行きは供給制約次第ではあるも回復基調が続くとみますが、世界的な金融引き締めで海外経済が減速し需要が萎むリスクには注意が必要です。

米株が持ち直し、国内もリスクオン相場に

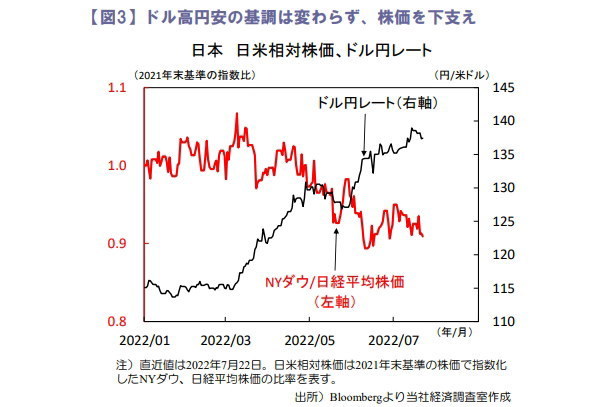

先週の日経平均株価は前週比4.2%上昇しました。米インフレ懸念後退や米企業の2022年4月-6月期好決算を背景に米株が持ち直す中、日銀の金融緩和継続も支援材料となりました。当面は貿易赤字や日米金利差に伴う円安基調の継続が予想され、輸出企業の採算改善や過剰流動性等の下で米株対比での底堅い展開が続きそうです(図3)。

また、国内では2022年7月下旬に企業決算が本格化し、原材料高騰や円安が業績に与える影響が注目されそうです。

田村 史弥