この記事は、2022年6月20日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

日銀は現行の金融政策を据え置く

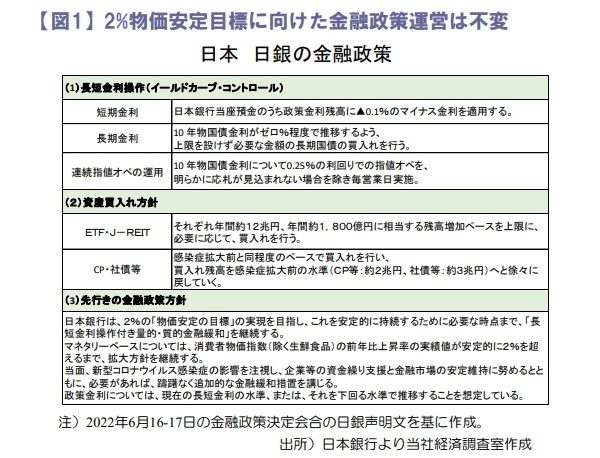

日銀は2022年6月16~17日の金融政策決定会合で現行の金融政策を据え置きました(図1)。

急速な為替変動を受け、声明文のリスク要因には「金融・為替市場の動向やそのわが国経済・物価への影響を十分注視する必要がある」が追記されました。

同会合前には円安進行に伴う政策変更等を警戒した海外投資家が国債売りを仕掛けるも、日銀の政策スタンスは不変でした。

黒田総裁は記者会見で長期金利の変動幅拡大(現在:±0.25%)について金融緩和効果が弱まると否定したほか、金融政策の枠組点検も現時点で必要とは考えていないと示しました。

足元は資源価格上昇によるコストプッシュ型のインフレと言及しており、当面は2%物価安定目標に向けて賃金・物価上昇の好循環を図るべく金融緩和が続けられる見込みです。

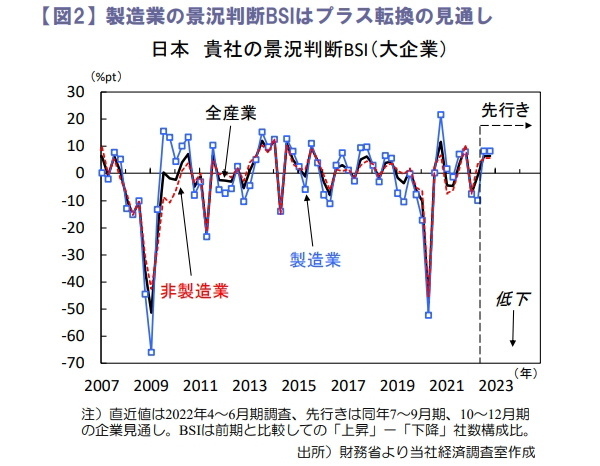

年後半にかけ企業の景況感は上向き

2022年4~6月期法人企業景気予測調査が公表され、貴社の景況判断BSI(大企業全産業)は▲0.9%ptと悪化しました(図2)。

製造業が同▲9.9%ptと低下し、商品市況高や部品供給遅延の影響で木材・木製品業や鉄鋼業、自動車・同附属業等が落込みました。非製造業は同+3.4%ptと底堅く、経済活動の正常化の動きを受けて運輸・郵便業や不動産業、サービス業等が堅調でした。

先行き見通しは製造業、非製造業ともプラス圏で推移し、年後半にかけて景気回復が続く可能性が示されました。ただし、製造業では供給制約に加え、各国の金融引き締めに伴う海外需要減少等のリスクが残存する点に注意が必要です。

他方、2022年度の業績・設備投資計画(全規模全産業)は売上高が前年度比+4.3%、経常利益が同▲0.6%、設備投資が同+16.0%となりました。コスト高の影響で増収減益となるも、堅調な設備投資需要が確認された点は好印象です。

世界的な金融引き締め加速で株価は急落

先週の日経平均株価は前週比▲6.7%と急落しました。2022年5月米消費者物価の上振れや米報道機関による米利上げ加速に関するリークを受け、金融市場では米金融引き締めや米景気減速への警戒感が強まりました。

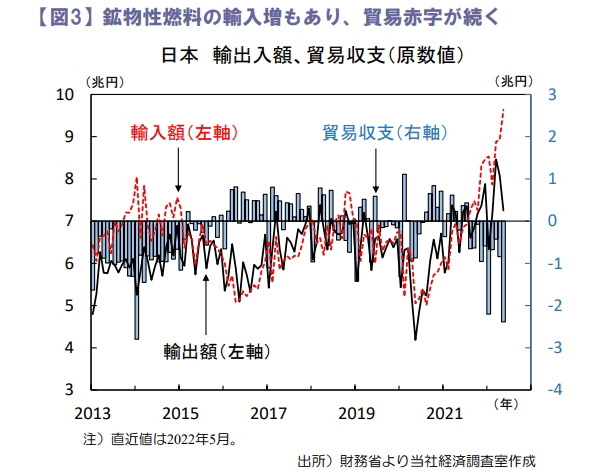

週末にかけては英国やスイスの中銀も利上げを実施するなど世界的な金融引き締めが重石となり、日経平均の終値は約1カ月ぶりに26,000円を割りました。他方、日銀の金融緩和継続や貿易赤字に伴う輸入企業の外貨需要を背景に(図3)、当面は円安傾向が続きそうです。

引き続き米株市場の影響で不安定な相場が続くとみるも、米株対比での日本株の割安感や円安に伴う輸出企業の業績改善期待等は日本株の下値を支える材料になると考えます。

田村 史弥