この記事は2022年6月17日(金)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『アベノミクス否定の方向に行けば自民党内の政局のリスクを高める』」を一部編集し、転載したものです。

要旨

メインシナリオは、日銀が現行の金融緩和の枠組みを維持し、参議院選挙後に政府は大規模な経済対策を実施し、政府の成長投資の拡大を含む成長戦略とともに、アベノミクスの3本の矢によるデフレ構造不況脱却を目指す形が堅持されることだ。3つのリスクシナリオがある。

1つめは、日銀が金融緩和政策を引き締め方向ととられるような修正を行えば、信用サイクルは腰折れ、企業はデレバレッジ・リストラに走り、経済とマーケットは底割れていくことだ。2つめは、財政再建に固執して、2023年度の本予算の歳出が抑制されたり、経済対策が不十分なものとなったりすれば、自民党内での岸田内閣の求心力は急速に衰えることだ。そして、3つめは、黒田日銀総裁の後任人事なども絡み、日銀が金融引き締め方向に行き、アベノミクスを否定するような動きになれば、アベノミクスを推進してきた勢力に対して反主流派のレッテルを貼ることになるため、自民党の中の政局の動きにつながることだ。

2023年度の予算編成に向けての骨太の方針には、今後の日銀の金融政策のインプリケーションが含まれていた。2022年6月7日のOkasan Clinic「日銀の金融政策に修正はあるか?」で詳しく解説した。

- 参議院選挙後の財政政策とマーケットの動きが注目だ。2022年6月15日の岡三マクロセミナー「選挙に向かう日本〜自民党政策の注目点と株式投資視点〜」で詳しく解説した。

日銀金融政策決定会合

2022年6月16、17日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む、「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を継続し、日銀当座預金の政策金利残高の金利を−0.1%、長期金利の誘導目標を0%程度とする現行の緩和政策のフレームワークの維持を決定した(賛成8反対1)。

長期金利の誘導目標から0.25%程度の乖離に収まるように上限を設けない長期国債の買入れと、年間12兆円程度を上限としたフレキシブルなETFの買入れなど、資産買入れ方針も維持された。連続指値オペの運用も継続する。「政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」という緩和方向へのバイアスも維持した。

景気判断

日銀は景気判断を、「新型コロナウィルス感染症や資源価格上昇の影響などから一部に弱めの動きもみられるが、基調としては持ち直している」とし、据え置いた。

しかし、経済産業省は、「生産は足踏みしている」とし、「持ち直しの動きがみられる」との判断を下方修正している。

実質輸出は横ばいのトレンドから減少に転じており、生産が横ばいのトレンドを維持できるのか瀬戸際にきている。

日銀も、「供給制約の影響が強まっている」と警戒感を示した。雇用・所得環境についても、「全体としてはなお弱めとなっている」とし、金融緩和を継続する判断につながったとみられる。

景気の先行き判断

日銀は景気の先行き判断を、「ウクライナ情勢等を受けた資源価格上昇による下押し圧力を受けるものの、新型コロナウィルス感染症や供給制約の影響が和らぐもとで、外需の増加や緩和的な金融環境、政府の経済対策の効果にも支えられて、回復していくとみられる」と、据え置いている。

感染症の行動抑制が緩んで国内の経済活動の回復が促進されること、そして供給制約が緩んでいく中で海外経済が堅調さを維持して輸出環境が底割れないことが前提になっている。日銀が想定した景気シナリオを維持するためには、2022年7月の参議院選挙後に、政府が追加経済対策を実施して、経済・マーケットの回復を促進する必要があるだろう。

物価の先行き判断

日銀は物価の先行き判断を、コア消費者物価指数(除く生鮮食品)について、「エネルギーや食料品の価格上昇の影響により、2%程度で推移するとみられるが、その後は、エネルギー価格の押し上げ寄与の減衰に伴い、プラス幅を縮小していくと予想される」とした。

コアコア消費者物価指数(除く生鮮食品とエネルギー)については、「マクロ的な需給ギャップが改善し、中長期的な予想物価上昇率・賃金上昇率も高まっていくもとで、原材料コスト上昇の価格転嫁の動きもあって、プラス幅を緩やかに拡大していく」とした。

コア消費者物価指数

2022年4月のコア消費者物価指数(除く生鮮食品)の前年同月比は、エネルギー価格の上昇がけん引する形で、テクニカルに日銀の目標とする2%に到達した。しかし日銀は、エネルギー価格の上昇による強い物価上昇は、消費者の購買力を削ぎ、国内需要からはデフレ圧力となるため、持続的ではないと考えているとみられる。

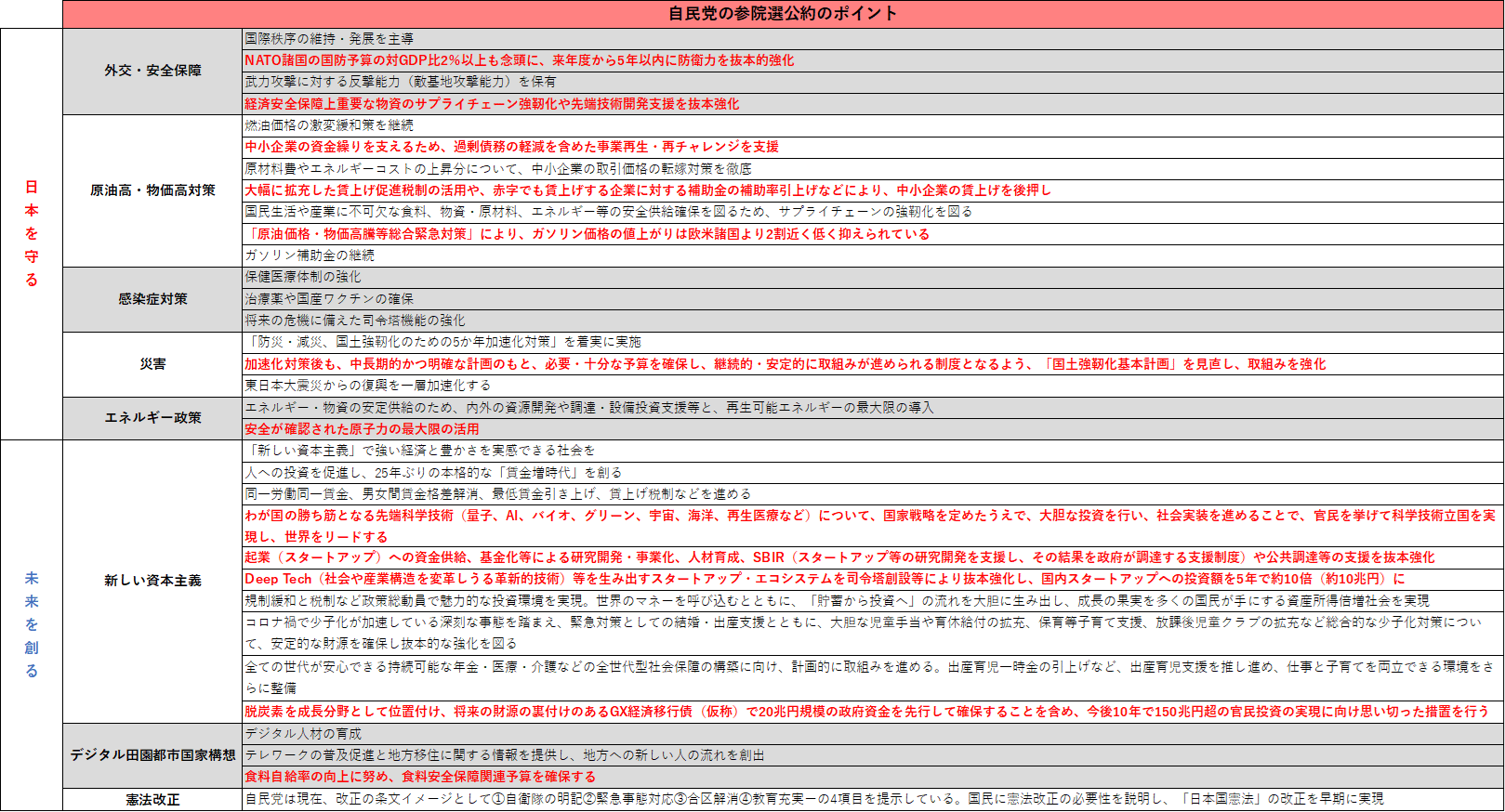

参議院選挙の自民党の政権公約では、日本の物価上昇は主要国の4分の1程度であると指摘し、容認する姿勢が示されている。メインシナリオは、日銀は現行の金融緩和の枠組みを維持し、参議院選挙後に政府は大規模な経済対策を実施し、政府の成長投資の拡大を含む成長戦略とともに、アベノミクスの3本の矢によるデフレ構造不況脱却を目指す形が堅持されることだ。

3つのリスクシナリオ

2023年度の予算編成の骨太の方針の中で、「債務が増大している企業や家計への対応」が重要であることを明示している。「感染症の影響を受けた企業に対して資金繰り等の支援に取り組んできた中、企業債務が増大していることに加え、原油等の価格高騰の影響を受けている状況への対応に万全を期す」としている。

日銀が、イールドカーブコントロールを含む現行の金融緩和の枠組みを維持する中で、指値オペも連発する中で、長期国債の保有残高と当座預金残高が増加してきた。次の金融引き締め局面で、低利の長期国債からの収入と、当座預金残高の利払いとのギャップが生まれ、日銀のバランスシートが棄損するという懸念が一部ではあるようだ。

金融緩和政策のリスク

しかし、政府・日銀が現在のところ懸念しているのは、日銀のバランスシートではなく、圧倒的に民間のバランスシートである。現行の金融緩和の枠組みを維持することで信用サイクルを支えることは重要な政策課題であり、日銀のバランスシートを懸念して、金融緩和政策が修正されることは考えられない。

参議院選挙の自民党の政権公約では、「中小企業の資金繰りを支え、過剰債務の軽減を含めた事業再生・再チャレンジを支援する」と明記された。政府はコロナ債務の免除などの大胆な政策で、日銀とのポリシーミックスで信用サイクルを支え、金融緩和効果を強くする方針を維持するだろう。

現在のところ、政治から日銀への金融緩和政策の修正圧力は小さい。リスクシナリオとして、日銀が金融緩和政策を引き締め方向ととられるような修正を行えば、信用サイクルは腰折れ、企業はデレバレッジ・リストラに走り、経済とマーケットは底割れていくことになるだろう。

経済対策のリスク

年初から、自民党の中では、積極財政派の財政政策検討本部と、財政再建派の財政健全化推進本部が意見を戦わせてきた。

骨太の方針では、「財政健全化の旗を下ろさず」としながらも、プラマリーバランスの黒字化目標は「2025年度」という年限が明示されず、「現行の目標年度により、状況に応じたマクロ経済政策の選択肢が歪められてはならない」とされた。

目標は「状況に応じ必要な検証を行っていく」とされ、事実上無効化され、目先の積極財政の束縛となるものではなくなった。

参議院選挙後には、グリーンやデジタル、経済安全保障、そしてエネルギー価格上昇や円安の負担がある企業・家計への支援を中心に、大規模な経済対策が実施される可能性が高くなっている。

リスクシナリオとして、財政再建に固執して、2023年度の本予算の歳出が抑制されたり、経済対策が不十分なものとなったりすれば、自民党内での岸田内閣の求心力は急速に衰えることになるだろう。

アベノミクス否定のリスク

財政政策の議論が進む中で、アベノミクスに関して、財政政策検討本部が肯定的であり、財政健全化推進本部が慎重であることが明らかとなった。アベノミクスを否定することは、積極財政派が岸田政権を支え続けられなくなり、政権基盤が揺らぐリスクとなる。

よって、骨太の方針では、アベノミクスの枠組みである「大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進める経済財政運営の枠踏みを堅持」することが明示された。2023年4月に任期末となる黒田日銀総裁を含む執行部の後任候補の条件は、この方針に賛同することになるとみられる。

リスクシナリオとして、黒田総裁の後任人事などと絡み、日銀が金融引き締め方向に行き、アベノミクスを否定するような動きになれば、アベノミクスを推進してきた勢力に対して反主流派のレッテルを貼ることになるため、自民党の中の政局の動きにつながるだろう。

▽自民党の参議院選挙の政権公約

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。