この記事は2022年4月8日に「きんざいOnline:週刊金融財政事情」で公開された「日米金利差の拡大一服で年内1ドル=120~125円で推移」を一部編集し、転載したものです。

2022年4月。約4カ月前、本欄で「米連邦準備制度理事会(FRB)が早期利上げにかじを切ったことで1ドル=118円も視野に」と記した。118円は先月すでに突破し、一時125円まで急上昇。だが先行き、日米金利差の拡大は一服し、円安ドル高がさらに進行する公算は小さいとみる。

FRBは、2022年3月の米連邦公開市場委員会(FOMC)で利上げを開始。FRBのパウエル議長は、通常の0.25%に加え、0.5%を含む年内7会合連続での積極的な利上げを示唆し、ロシアによるウクライナ軍事侵攻で拍車がかかる深刻な物価高を断固抑制する強い姿勢を示した。次回の5月FOMCでは、0.5%の利上げも見込まれる。

確かにこれらはドル高圧力であるが、同時にパウエル議長は、景気を冷却も過熱もさせない中立な政策金利(中立金利)を2%台前半(2.25%前後)と示唆しており、利上げを休止することで好景気と物価高抑制を両立させるとも表明している(2022年3月16日)。

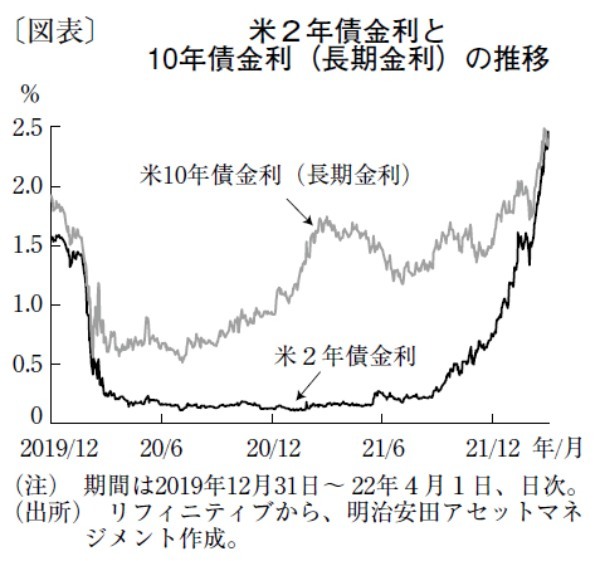

2%台前半で翌日物金利(政策金利)上昇を止めるなら、2年債金利や10年債金利(長期金利)はすでに2%台半ばへ上昇していることから(図表)、これ以上の上昇余地は乏しいと考えられ、ドルの先高観は後退しそうだ。

一方、日本銀行は長期金利を「ゼロ%程度」、すなわちプラスマイナス0.25%の範囲内に管理する長短金利操作(イールドカーブ・コントロール)を続けており、長期金利の上昇を牽制した3月の「指値オペ」発動が1ドル=125円の円安につながった。

だが筆者は、日銀が「アベノミクス緩和」の縮小に年内に着手する公算が大きいと考える。かつて第2次安倍晋三政権が任命したリフレ派の日銀審議委員の後任に、非リフレ派の高田創氏(岡三証券グローバルリサーチセンター理事長)が国会承認された。その著書「地銀─構造不況からの脱出」などが岸田文雄首相の目に留まったようだ。

岸田首相は、高田氏の著書での指摘と同様に、地域金融機関、ひいては地方経済が疲弊した原因の一端は、長短金利を消失させたアベノミクス緩和にもあると問題提起している。しかも、安倍政権が「2%物価目標」を日銀に強要する前の旧基準の物価目標「当面は1%」であれば、1月の展望レポートが2022年度物価見通しをプラス1.1%へ引き上げており、物価目標は達成される。長短金利差の復活に向けた動きは強まろう。円安はアベノミクスの成果の一つとされていたが、その縮小観測で円の先安観も後退しそうだ。

7年前に黒田東彦日銀総裁は、1ドル=125円以上の円安を牽制する発言をしている。そのため市場では、これ以上の円安には当局の口先介入があるとの警戒感が根強い。前述の米金利上昇一服により、年金基金や保険会社などの米債投資等でドル下値も堅そうだ。こうしたことから年末までを展望すると、ドル円相場は1ドル=120~125円前後で推移するとみている。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2022年4月12日号