本記事は、タザキ氏の著書『お金の名著200冊を読破してわかった! 投資の正解』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

日本人が総投資家になるべき理由

あなたは投資でいくら稼げばいいのか?

投資について話し始める前にまず、人生100年と言われる時代に、私たちはどのくらいのお金が必要になるのでしょうか。

「投資をして、とにかくたくさん稼ぎたい」と聞きますが、では具体的にいくら必要なのかと問われると答えに詰まってしまったり、根拠のない金額を言ってしまう人が多いのではないでしょうか。「とにかく、たくさん」という考えは無用なリスクを取ってしまう恐れがありますし、なんとなく設定した高い目標金額を目指して投資をしても、正しいリスクを知らないと、想定外の事態が起こったときに対処できません。なんとなく目標を決めるのではなく、根拠のある目標を定めることで、必要な投資戦略が決まってきます。

本屋に行けば、「私はこうして数億円を稼いだ」といった投資の本が並んでいますが、果たしてそれは、本当にあなたに合った手法なのでしょうか。

「PERやPBRの低い割安銘柄を買いましょう」、「過去の業績を見て上昇傾向をたどっている会社に投資しましょう」、「テクニカル分析はここがポイントです」といった内容は向き不向きがあります。

成功者が書く本には「生存者バイアス」が働いていると考えるべきです。例えば、ある手法で成功している投資家がいるとします。その裏には同じ手法で失敗している投資家が山ほどいますが、彼らの声は世の中に届くことはありません。失敗した人は本を書きませんし、Twitterのフォロワーなども少ないでしょうから、世の中の人に知られることはないのです。世の中に広まるのは、成功した投資家の声だけ。これを生存者バイアスと言います。

「なんとなく、たくさん欲しい」「とにかく、あればあるだけいい」という気持ちはすごくわかりますが、そんな曖昧な目標設定では適切な手法を選べません。あなたが今東京にいるとしたら、これから横浜に行きたいのか、名古屋に行きたいのか、はたまた海外に行きたいのかによって、自ずと使うべき交通手段が決まります。投資もそれと同じです。

大抵は普通列車のようなローリスク・ローリターンの投資戦略でも十分なはずなのに、公道でスーパーカーに乗るようなハイリスク・ハイリターンの短期投資に手を出す人がいます。ですが、それでは必要以上にリスクを取ってしまうことになります。まずは目的と目標を決め、自分が本当に採るべき投資戦略を見極める準備をする必要があります。

「投資で稼ぐ国、日本」と投資しない日本人

では、目標金額はどのように決めたらよいのでしょうか。

近年、つみたてNISAの普及率が高まっていることなどを見ると、投資の重要性に気づいて行動し始める人が年々増えているようです。多くの人が投資に興味を持ち始めたのは、素晴らしいことです。そのきっかけの一つにもなっているのは、2019年に世間を賑わせた「老後2,000万円問題」ではないでしょうか。金融庁の金融審議会により「老後の30年間で約2,000万円の取り崩しが必要になる」と報告され、物議を醸しました。

これだけ話題になったのは、多くの人が老後に必要となるお金について心配しているからにほかなりません。しかし、「2,000万円」という数字は、ほとんどの人にとって意味のない数字です。金融庁の報告によれば、これは以下の前提で試算された数字にすぎません。

・夫65歳、妻60歳の時点で夫婦ともに無職である

・公的年金等の受給額が19万1,880円/月

・毎月の支出が26万3,718円/月

・30年後(夫95歳、妻90歳)まで夫婦ともに健在である場合の不足額

もし会社勤めではなくフリーランスだとしたら、厚生年金がないぶん、老後の必要資金は2,000万円ではなく5,000万円になるかもしれません。それに、今の年金制度が維持されるかどうかもわかりません。ちなみに、2021年時点での平均年金受給額は次の通りです。

・国民年金のみ(自営業や専業主婦)……約5万円/月

・国民年金+厚生年金(会社員や公務員)……約14万円/月

現時点でも、決してゆとりある生活ができる金額ではありません。そして多くの人が心配しているように、将来的には受給額が減らされたり、受給開始年齢が遅くなったりする可能性は十分にあります。そう考えると、やはり年金だけで老後の生活資金をまかなうのはかなり難しいと想定しておくべきでしょう。やはり、自ら老後資産を形成していくしかありません。

トマ・ピケティ氏は『21世紀の資本論』で「資本収益率(r)>成長率(g)」という不等式を示しました。rは株式などの資本から得られる資本収益率。gは経済成長率で、所得の伸びもそれと並行すると考えられています。つまり給与所得だけを所得の中心としていると、金融資本を持つ資本家との格差がどんどん拡大していくことを意味します。今や投資により得られるリターン(r)は、誰でも得られる仕組みがあるので、これを逃すのは大きな機会損失になります。

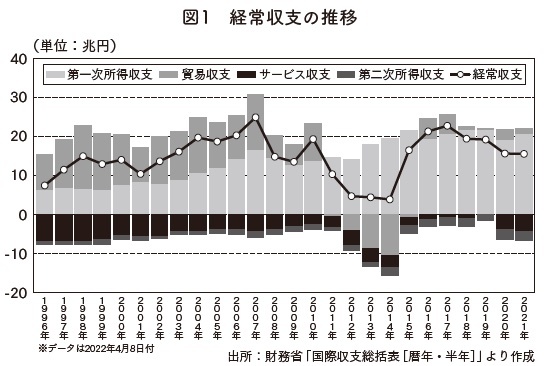

高齢化が進み、経済成長が鈍化している日本では、特に投資に力を入れていかなければなりません。そもそも、日本という国の国際収支は、すでに金融収支の黒字が中心になっています。以下のグラフは、日本の経常収支の推移を表しています。

グラフからもわかるように、昔は輸出による貿易黒字が大きく、「貿易収支」が黒字の中心でしたが、外貨が十分に蓄積されてきたこともあり、今は「第一次所得収支」が黒字の大部分を占めています。

「第一次所得収支」とは、対外金融債権・債務から生じる利子・配当等からなるものです。つまり、今の日本はお金を海外に投資して、「不労所得」を得ている状態なのです。

また、日本は30年以上にわたり、世界最大の対外純資産国となっています。つまり、日本の政府・企業・個人が海外に保有している資産から負債を差し引いた純資産額が世界で一番大きいのです。これは、国際経常収支が長年黒字だったためです。

しかし、その黒字の内訳は貿易収支から不労所得へと大きく変化しています。

日本は世界で最も高齢化が進んでおり、生産年齢人口が今後、減少していく成熟国です。国の対外収支構造と同じように、成熟した国の個人が徐々に投資に力を入れて金融所得を増やしていくのは、自然な流れではないでしょうか。

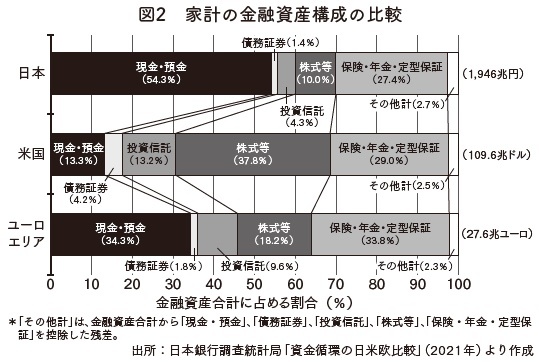

しかし、実際に日本人の金融資産のポートフォリオを見ると、そのような状態には追いついていないように見えます。

日本人の金融資産は、「現金・預金」の比率がとても高くなっています。アメリカやユーロ圏と比較すると、日本人は明らかに保守的すぎるのです。

株式というと、ギャンブルのようなイメージを持っている日本人も少なからずいます。日本の株式相場はバブル時代の高値を更新しておらず、過去に痛い目に遭った人が少なくないことも投資をネガティブに捉える理由でしょう。

投資というテーマを扱うYouTuberとして視聴者さんのコメントを見ていると、誰もがつみたてNISAを利用して株式インデックスを買うくらいの金融リテラシーを持っているかのように感じられますが、現状は違うことがデータからわかります。

投資はギャンブルではない

私の本業は会社員なので、職場の同僚と投資の話をすると、株を持っているだけで「ギャンブル好き」のように思われることもあります。パチンコや競馬、宝くじなどはまったくやったことがないにもかかわらず、です。

私からしてみれば、宝くじやパチンコ、競馬などとは違い、投資はギャンブルではありません。「パチンコや競馬がギャンブルなのはわかるけど、宝くじもギャンブルなの?」と思った方もいるかもしれませんが、ある意味、宝くじはこの中で最も効率の悪いギャンブルです。カジノのポーカーやブラックジャックで稼ぐプロのギャンブラーが、あらゆるギャンブルの中で絶対にやらないのが日本の宝くじなのです。

その理由は、期待値にあります。あらゆるギャンブルには運営をおこなう胴元がいて、必ずその取り分があります。ギャンブルは、プレイヤーの賭け金から胴元の取り分を引いた残りの金額をプレイヤーが取り合うゲームです。そして、プレイヤーの賭け金に対する平均的な取り分を示したものが「期待値」です。つまり、ギャンブルの期待値は、胴元の取り分の大きさで決まります。

カジノのカードゲームは、胴元の取り分が1%で、プレイヤーの期待値は99%。パチンコは諸説あり、お店によっても違うのかもしれませんが、大体80%台といわれています。公営競技の競馬だと、一気に減って期待値は75%程度です。そして最後に宝くじですが、なんと47%しかありません。「負けるのが当たり前」なのです。

その他の53%はどうなっているかというと、広報のための多額のCM費用、印刷代、販売経費なども含めさまざまですが、3割ほどは公共事業にも使われているとされています。「社会のために使われているなら、いいじゃないか」という声が聞こえてきそうですが、私たちはすでに税金を支払っています。宝くじは、「任意で支払う追加の税金」みたいなものかもしれません。

一方、投資は「プラスサムゲーム」にする方法が存在します。プラスサムゲームとは、ゲーム参加者の利得合計がプラスになるゲームのことです。つまり、皆が得をするケースがありうるのです。一方、ゲーム参加者の利得合計がゼロになるゲームを「ゼロサムゲーム」と言いますが、その場合は誰かが得したときには誰かが損をすることになります。

2018年に始まったつみたてNISA制度は、開始から3年経った2021年7月、対象投資信託のすべてが含み益になったというニュースが流れました。どの銘柄に投資しても、利益が出る状態になったのです。

近年の投資ブームで、NISA総合口座数は急拡大し、1,108万口座に達しました(2021年末時点)。かなり増えましたが、まだまだ開設していない国民は多数いることがわかります。一方、宝くじ公式サイトによると、宝くじ購入経験のある推定人口は約8,115万人だそうです。

ちなみに私は残りの数千万人のうちの一人で、宝くじを自分自身が購入したことはありません。学生時代に、その期待値の低さと残りの金額がどう使われているかを知り、そもそもお金がない学生時代だったので、なおさら宝くじを買う意味がわかりませんでした。家族や友人が買って、当選番号を一緒に調べてあげたことはありますが、当選額が購入金額を上回った経験は一度もありませんでした。

そして我が家のNISA口座開設状況は、夫婦で2口座、子ども2人分のジュニアNISA2口座も開設し、合計4口座となっています。人数当たりの開設率は100%です。

少し話が逸れましたが、家計レベルで見ると、日本はまだまだ投資が浸透していない国と言えます。国の対外収支はすでに「投資で稼ぐ国」にシフトしているのに、大衆のお金は投資に回っていないのです。

とはいえ、これは仕方のないことかもしれません。この事態は、金融教育の遅れがもたらしているように思います。資産形成の知識は人生において非常に大事なことですが、日本では誰からも学ぶ仕組みがありません。「学習指導要領」の改訂により、ようやく2022年度から高校の家庭科の授業で金融教育がおこなわれるようになります。これは大きな一歩だとは思いますが、そもそも投資の知識を必要としているのは社会人です。

では、金融教育を受けていない社会人は、専門家に資産形成の計画を立ててもらったほうがよいのでしょうか。プロに支払う手数料をいとわないほどの資産家であれば、それもいいでしょう。しかし、もしそうでないのなら、自分で計画に必要な知識を身に付けることが最善策です。

※画像をクリックするとAmazonに飛びます