本記事は、タザキ氏の著書『お金の名著200冊を読破してわかった! 投資の正解』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

株式を長期で保有する我慢料

長期運用のメリット

コストの低いインデックスファンドを買うということが投資の王道であることは間違いありません。その中でも、株式インデックスを投資の中心にすることが、勝利の方程式です。

しかし、インデックスファンドはあくまで平均的なリターンを確実に取るためのものでしかありません。比較的ハイリスクハイリターンな株式だとしても、年間の平均リターンは5%から6%に過ぎません。むしろ、半分近くに減ってしまう年があってもおかしくありません。

株式インデックスファンドへの投資が真価を発揮するのは、長期運用したときです。インデックスファンドを長期運用することによるメリットをご紹介します。

1つ目は、リターンが「平均回帰」することです。ジェレミー・シーゲル氏の『株式投資第4版』に掲載されたあまりに有名なデータをご紹介します。この本を参考文献として引用している本は数知れず。本のタイトル通り、長期投資のバイブルのような一冊です。非常に厚い本ですが、最重要ポイントをまとめると次のようになります。

過去200年以上の株式リターンは70万倍以上に増えている。短期債の300倍、長期債の1,000倍という数字は、株式には遠く及ばないものの、インフレ修正後でもリターンを生み出していることがわかる。一方、金(ゴールド)はほぼ2倍、現金は唯一のマイナスで、たった6%にまで減少している。株式は短期ではリスクがあるが、長期的には平均回帰の力が働き、他の資産とは桁違いのリターンを生み出す。

簡単に言えば、これが同書の主張です。

では具体的に、どのくらいの年数で、どれほどリスクが変わるのでしょうか。下記の表は、保有期間別の実質利回り(最高値と最低値)を示しています。1802年以降の約200年間の実績では、株式を10年以上保有すると、最低利回りが短期債、長期債のそれを上回ります。重要なのは、株式を17年以上保有すると、インフレを加味しても損失が出ないということです。

つまり、広く分散された株式インデックスファンドを長く持てば、利益は約束されているようなものなのです。

本質的価値の向上と複利の効果

2つ目は長期運用による「本質的価値の成長」です。株式のリターンには、大きく2つの要因があります。1つは本質的価値の成長によるもの。もう1つは「砂上の楼閣」、つまり人々の期待感によるものです。

期待感によるリターンは、短期間で大きく変わることがあります。短期トレードと呼ばれる世界はこの要因で動いています。生き馬の目を抜くような、ハイレベルな心理戦の世界です。ゼロサムゲームでもあります。

一方、本質的価値はゆっくりと動きます。1日で株価が動いたとしても、その会社の資産や稼ぐ力が急激に変わるわけではありません。順調に本質的価値が成長している会社であれば、人々の心理によって短期的に株価が動くことはあっても、長い目で見れば株価は右肩上がりになります。

それが広く分散されたインデックスファンドなら、なおさらです。世界全体の経済活動は、長期的には今後も成長していきます。それだけビジネスの機会も増えるため、株式の価値も高まっていくと考えられます。短期投資ほど瞬間的に大きなリターンを上げることはできませんが、ゼロサムゲームではなく、参加者全員が勝つこともできるプラスサムゲームになるのです。

3つ目は「複利効果」です。複利は資産運用の最大の武器といえます。アインシュタインは「人類最大の発明」とまで言いました。複利運用をおこなえば、利息が利息を生み出し、雪だるま式で増えていきます。そのためには、資産からの利益を「再投資」に回すことが重要です。

投資信託商品の中には、この「複利効果」を活かせない商品も隠れています。それは「分配型」の商品です。毎月少しでも分配金というかたちでお金が入ったら嬉しいですよね。しかし、分配金付きの商品は注意が必要です。分配金には「普通分配金」と「特別分配金」があります。普通分配金は、利益が出たら支払われる分配金ですが、普通に取り崩す場合と比べて特にメリットはありません。特別分配金は元本払戻金と呼ばれ、文字通り、自分が出した元本を戻しているだけです。それも、手数料を払いながら。

複利の力を活かすためには、投資元本をとにかく大きくしなければなりません。手数料という余分なコストを払いながら元本を減らすのは、資産形成を遠ざける行動です。「毎月分配金がある」と聞くとお得に聞こえるかもしれませんが、安易に契約してはいけない商品である可能性が高いのです。利益は引き出さず、「再投資」に回すのが、長期投資の鉄則です。

長期投資でリスクは減るのか?

よく「長期投資はリスクを減らす」という主張がありますが、これは厳密には間違っていると考えられます。基本的にリスクは「振り幅」のことでしたので、普通に考えて、運用期間が長期化するほど、運用資産額が取り得る上下の幅は拡大します。つまり、「長期投資でリスクは増える」が正しいのです(ただし、期待収益率も増えます)。

この「リスクの時間分散効果(Time Diversification)」として知られている考えは、実は専門家の間でも論争が長く続いています。「時間分散をすることは、リスク低減効果を発揮する」と主張するのは主に実務家のグループ。その効果に懐疑的なのが、主に学者からなるグループです。

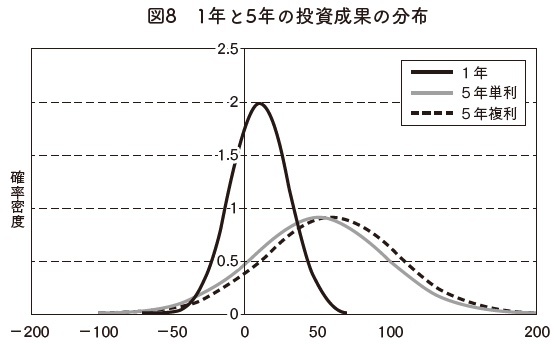

懐疑的なグループの主張の一つは、「投資期間が短期の場合よりも長期の場合のほうが損失を被りにくくなるのは事実だが、投資期間が長くなるに伴って潜在的な損失額は拡大する」というものです。この主張は、投資期間が長くなると、最終的な損害発生「率」は減少するが、潜在的な損失額は大きくなりますし、大きな損失を被る頻度は高くなります。これがどういうことか、図示してみましょう。

上のグラフを見ると、投資期間が長期化すると成果のボラティリティは広がっています。リスクとは振り幅、ボラティリティのことです。長期になるほど、グラフは横に広がります。つまり、リスクが増えています。ただし、リターンの平均値も上がるのです。つまり単なる「長期投資」というのは、リスクとリターンの両方が増えるので「良くも悪くもない」ということになります。

また、リスクの定義を「損失を出すこと」に変えてみましょう。上の図では、1年投資と5年投資を比較しています。まず、数%など少しだけ損をする確率は、1年投資のほうが高くなります。かなり平均値に分布が固まっているので、少し損する確率は高いといえます。ただし、平均値からかなり離れて「−50%」になる確率はかなり低く、5年投資の場合を下回っています。長期投資をすることで、資産が半分になってしまう確率は上がっているのです。これが、長期投資によってリターンの分布が広がっていることによる結果です。

つまり、この「長期投資はリスクを増やすのか? 減らすのか?」という問題は、「リスク」の定義が損失の発生確率を指すのか、損失額の大きさのことを指すのかで、変わってくるということです。発生確率をリスクとするなら、短期投資のほうがリスクは高くなります。潜在的な損失額の大きさをリスクとするなら、長期投資のほうがリスクが高いということになります。

しかし、ある条件を加えると長期投資が一気に有利になります。それが、3つ目の条件である「複利効果」です。先ほどの図に、複利を加えてみると、リスク(振り幅)を変えずに平均リターンが右にシフトしていることがわかります。複利には、このような効果があるのです。

※画像をクリックするとAmazonに飛びます