本記事は、タザキ氏の著書『お金の名著200冊を読破してわかった! 投資の正解』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

レバレッジETF投資の可能性と誤解

レバレッジETFを推奨する人の言い分

近年、米国株の一貫した上昇もあってか、レバレッジETFを好む個人投資家が増えているようです。SNSで「レバナス」「ツミレバ」といった検索をすると常に最新のつぶやきがヒットし、関心の高さがうかがえます。レバレッジ型の積み立て投資は「ツミレバ」、米国ナスダック指数にレバレッジをかけた商品は「レバナス」と呼ばれています。Googleの検索トレンドを見ても、それらのキーワードの検索数は2021年からうなぎ上りです。この個人投資家たちの動きを察して、証券会社の「ツミレバ投資」に関する特設ウェブページへ誘導するユーチューブ広告も見かけるようにもなりました(私自身はYouTuberという職業柄、投資系広告の内容を見ることで世の中の雰囲気を感じ取るようにしています)。

実際、インデックスファンドの代わりとして、レバレッジファンドに積み立て投資をする人が増えているようです。しかし、これらの投資方法は、決してマジョリティにオススメできる手法ではないと私は考えています。ただし、そのリスクを認識した上でならば、上級者向けの短期売買ツールとしてはありかもしれません(個人的には、なるべく運用中に手間や心配がかからない投資が好きなので手を出しませんが)。

まず始めに、レバレッジ投資のメリットについて紹介します。それは、株式市場へのエクスポージャー(露出)を増やせることです。『ライフサイクル投資術』(イアン・エアーズ、バリー・ネイルバフ著)は、ノーベル経済学賞受賞者のロバート・シラー教授も絶賛したという本です。私のYouTubeチャンネルでもこの本を取り上げ、それを見てレバレッジ投資を始めたというコメントもいただきました。

同書では、レバレッジ投資は十分な投資額を確保できない若年時代の株式エクスポージャーを高めることができるとしています。これは時間分散投資の観点から見ると、合理性があります。

資産運用で成功に近づくには、若いうちから積立投資などを始めることが大事です。しかし、ライフイベントが多く給料もまだあまり高くない若者にとって、投資元本を捻出するのは簡単なことではありません。「リスクの時間分散効果」は実務界では有効な投資手段として知られていますが、投資期間の後半になるほど株式へのエクスポージャーが増え、そのときの相場の影響が強くなってしまいます。これでは時間分散に偏りが出てしまいます。そのため、若いときに最大2倍のレバレッジをかけて株式エクスポージャーを高めることで、人生全体で見たときに均等化させよというわけです。

これは非常に面白いアイデアです。しかし問題は、レバレッジをどうやってかけるかです。同書では、コールオプションの購入や信用取引、レバレッジETFなどが挙げられており、最も良いのはオプションの購入だとされています。オプションとは、あらかじめ決められた価格で、決められた数量の金融商品を売買する権利のことです。その権利が「購入する権利」であれば「コールオプション」と呼ばれます。しかし、同書はもともとアメリカの本を翻訳したものなので、日本で暮らす普通の個人投資家がまったく同じ取引をおこなうのは難しいでしょう。

そこで便利なのが、指数インデックスにレバレッジをかけた投資信託やETFです。ファンド側がすべての面倒な作業をおこなってくれるので、手軽にレバレッジ取引ができます。その手軽さが人気の理由の一つでしょう。著者のバリー・ネイルバフ氏はバンガード社のVanguard Extended Market Index Fund ETFを、共著者のイアン・エアーズ氏はプロファンズ社のUltraBull ProFundを、数あるレバレッジ投資戦略の一つとして採用しているようです。

レバレッジETFの3つの弱点

たしかに、レバレッジETFの購入は簡単な上、うまくいけばとんでもないリターンを叩き出せます。しかし、投資の初心者が単純に「2倍、3倍のリターンが出る」という認識でいる場合、痛い目にあう恐れがあります。自信過剰ほど怖いものはありません。レバレッジETFには、大きく3つのデメリットがあると私は考えています。

まず1つ目は、ボックス相場に弱いことです。仮に10%下落、10%上昇が続くボックス相場だとします。簡単な数学の話なのですが、10%の下落後に元の価格まで戻るには11%のリターンが必要です。よって、指数連動の商品でもボックス相場で逓減するケースはありえます。レバレッジ商品は、その逓減がさらに増幅されてしまうというデメリットがあります。

上がりも下がりもしない、指数がほぼ動いていないときでも、レバレッジETFはどんどん逓減してしまうということが起こるのです。

2つ目は、「日次リバランスがあるため変動に弱い」ことです。金融庁でも、レバレッジ型ETFについて「指数・指標の値動きのレバレッジ倍(又はマイナスのレバレッジ倍)の値動きを日次(1日)で達成するように運用されています」とし、「投資経験が少ない個人投資家の方が、中・長期の資産形成を目的としてレバレッジ型・インバース型ETF等を投資対象とする場合には注意が必要です」と注意喚起しています。

『ライフサイクル投資術』でも、ETFによるレバレッジ投資は、オプションや先物を使って自分でレバレッジをかける手法よりも「ややこしい」としています。それは「日次リバランス」があるためです。レバレッジETFは、原資産のインデックスと比較して、日次パフォーマンスが2倍、3倍となるように構築された商品です。日次ベースの目標を達成するために、各取引日の終わりにリバランスがおこなわれるのです。それにより、長期的に2倍、3倍から離れ、まったくイメージに合わないという不思議な結果になる可能性もあるのです。

「指数が上がっていればその2倍のリターンが出るのではないの?」と思った方は、レバレッジETFという商品について知識を深めてからでないと、買うべきではないでしょう。同書では、こうも述べています。

リバランスの影響がどう出るかは株価がどんな道筋をたどるかであらかた決まる。最後にどこに行き着いたかではない。上がったり下がったりが激しいと、毎日リバランスするポートフォリオのリターンは低くなる。

日次リバランスでは、上がったときに買い、下がったときに売ることで原資産に対する2倍の騰落率を実現しているため、「高値買いの安値売り」をしてしまいます。ボラティリティ(価格変動)が激しくなると、長期的に投資するほどリターンが減ってしまうのです。

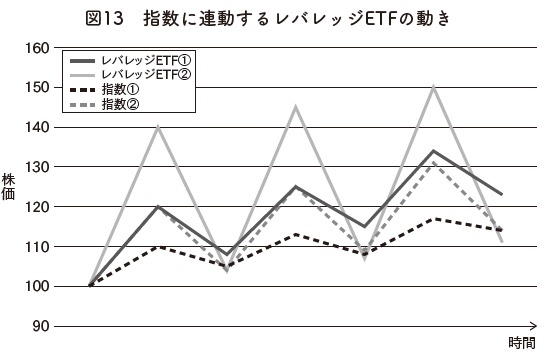

上のグラフで、指数が(1)から(2)に変化すると、レバレッジETFの動き方も(1)から(2)のように変わります。指数の動き方は、道筋が変わった(変動が大きくなった)だけで、スタートとゴールはまったく変わっていません。一方レバレッジETFは、最初は1.85倍のリターンを出していましたが、変動の大きな相場では、指数に負けてしまっています。

なお、ここでは証券会社の手数料は考慮していません。一般的にレバレッジ商品は手間がかかるので、シンプルな指数インデックスより少なくとも1%程度は余計に信託報酬がかかるでしょう。つまり、ここで想定したよりももっと成果は悪くなるはずです。

単純な指数連動であれば、最後に上がりさえすればどんな道筋をたどっても同じ結果になりますが、レバレッジ商品は道筋のたどり方まで気にする必要があるのです。これが日次リバランスの悪い影響です。しかし、日次リバランスはプラスに働く場合もあります。上がり下がりをするのではなく、一方向に上がる場合です。

日次リバランスには、メリットとデメリットの両方があります。その特性を理解して、活用する必要があります。

3つ目のデメリットは、ダウンサイドリスクの大きさです。市場の暴落時の損失は指数連動の比ではありません。市場の暴落時には、60%近く下落することも考えられます。せっかく積み立ててきた資産の半分以上が消えるとなれば、正気でいることは難しいでしょう。

レバレッジ商品が元の金額に戻るまでの期間は、指数連動商品と比較して長引くはずです。そもそも日次リバランスによってファンド内で安値売りされているので、それも回復までの時間を長引かせる要因となります。

長期レバレッジ投資で暴落したときは運任せに

相場は「韻を踏む」と言われる通り、長期投資をすればいずれ暴落は起こります。果たしてそのタイミングを見極めることができるでしょうか?

むしろ「押し目買い」と考えて追加投資をする人もいるかもしれませんが、レバレッジ商品を買い増すのはかなりハイリスクです。コロナショックのときは、結果的に2020年3月が最大のドローダウンで、最大の底値拾いのチャンスだったわけですが、当時は「2番底が来る」と言った声も相次ぎ、底値で拾えなかった投資家も多数います。そのように、それが底値なのか、まだ暴落途中なのか、それとも一時的な押し目でしかないのか、という見極めはとても困難で、当てるのはプロでも容易ではありません。

指数連動のインデックス運用であれば、ある程度の期間を我慢する覚悟でナンピン買い(買った銘柄が下がったときに買い増すこと)を仕掛けることもできますが、さらに変動の大きいレバレッジ商品でそれをするのは無謀です。つまり、暴落が来たら完全に運に任せるしかありません。

仮にそのお金が一生使わなくてもいいような余剰資金ならば、まだアップサイドの大きさを考えて面白いと感じられる人もいるでしょうが、そのお金が「将来使いたいお金」なら危険です。そのお金を老後資金の足しにしようとか、住宅購入資金にする予定があるとか、子どもの大学の学費にしたいとか、何かしら使い道のある資金ならば、そのような大きなリスクを取るべきではありません。

最後にもう一度念を押しておくと、近年のレバレッジブームに乗っかってキャンペーンをしているのは証券会社です。証券会社は、投資家が儲かろうが損しようが、たくさん売買してもらえれば手数料が入ります。なんでも買ってもらいさえすれば売り上げになるのですから、推奨するのは当然です。

上級者が短期投資の一つのツールに使うのは良いでしょうが、長期運用を考えているならば、金融庁が注意喚起のメッセージを出しているように、危険なのです。一時のブームに乗りたくなる気持ちはわからなくもないですが、うまいタイミングで逃げることも簡単ではなく、決して初心者が安心して放置しながら運用できるような投資先ではないことに注意してください。

※画像をクリックするとAmazonに飛びます