本記事は、タザキ氏の著書『お金の名著200冊を読破してわかった! 投資の正解』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

FIREを目指すなら

FIREを達成する方法

読者の中には、近年話題のFIRE(Financial Independence, Retire Early)を目指している方もいるでしょう。FIREはもともとアメリカで生まれた概念で、それが日本でも話題になり、多くの翻訳本がヒットしました。しかし、それらはアメリカの税制や年金制度に基づいて書かれており、翻訳されても参考にならない部分があるのも事実です。

ここでは、アメリカで生まれたFIREの基本的な概念と、日本人としてFIREを目指すために考えるべきことを検討します。

FIREの基本は、トリニティスタディと呼ばれる研究論文の中で述べられた「4%ルール」に基づいています。資産の4%で年間生活費をまかなえば、資産のリターンが引き出し率を上回るので、元本を減らさずに一生過ごしていけるという考え方です。FIREを達成している方は、投資可能額か運用利回りのどちらかが大きく突出しているので、FIREに必要な金額を達成しています。

投資可能額(収入‐支出)×運用利回り=資産評価額

これを大きくするためには、平均を大きく上回る収入があるか、仙人のような節約生活をしているか、集中投資で大成功するなどして運用利回りが飛び抜けているかのいずれか1つ以上、またはそれらをバランスよく組み合わせる必要があります。

日本人のFIRE事例をいくつかご紹介しましょう。

例えば、日本人FIREの先駆者の一人とされている三菱サラリーマン氏が挙げられます。30歳でのFIRE達成者です。彼は収入の8割を投資に回し、お金をあまり使わずとも、自分が心地よいと思える生活習慣を確立していました。プライベートの出費が、月に2万円以下の月もあるということでした。

47歳でFIREを達成したおけいどん氏は、資産1億円でリタイアしましたが、FIRE後の月間支出は6万円〜8万5,000円程度だそうです。お二人とも、お金を使わなくても満足できるライフスタイルを築いているようです。

2019年にセミリタイアをしたカリスマ投資ブロガーたぱぞう氏は、資産がある程度の規模に育つまでは集中投資で増やしたようです。それには相当な経験と知識が必要とされ、失敗したときのダメージは大きいものだったでしょう。

以上のようにFIREを達成した方は、「収入」「支出の少なさ」「運用利回り」のうちのどれか、もしくは複数が突出しています。これはFIREにおいて重要なポイントです。これらのうち何かが突出していれば、年間生活費の25倍の資産をつくることは可能なのです。

しかし、若い年齢で年間生活費の25倍を用意するのはなかなか簡単ではありません。月の生活費を25万円使うとしたら7,500万円、月30万円なら9,000万円が必要という計算になってしまいます。一般的に、かなりの大金といえます。

収入が平均的で、ハイリスクな投資をしないとすると、若い時代の経験にほとんどお金を使わずに、収入をひたすら投資に回してようやく達成できる数字かもしれません。実際、FIREを目指して節約生活を頑張っている人もいるかもしれません。しかし、本当にそれであなたは満足のいく生活を送れるのでしょうか。

トリニティスタディによれば、「株式:債券比率=75:25」、引き出し率4%で30年リタイア生活を送った場合、30年後の資産額は平均で9倍、中央値でも8倍以上に増えることになっています。50歳のときに7,500万円の資産をもってFIREしたとすると、80歳で6億円以上が残っていることになります。資産をとにかく最大化させることに、私は違和感を覚えます。せめて、まだ体が動く50代、60代のうちに、たくさんの思い出をつくるために使うべきなのではないでしょうか。正直な話、80歳まで6億円もとっておいて、一体その人は何に備えているのかと疑問に思います。残りの人生でそのお金を使い切ることは、まず無理でしょう。

大前提として、たしかに少しでも安心するために、年間生活費の25倍以上を貯められるに越したことはありません。収入・支出の少なさ・運用利回りのどれかを突出させて、実際に貯められる人もいるのでしょう。しかし、多くの人はそうではありません。それで若い時代を犠牲にしすぎることになるならば、もっとゆとりのある計画を検討すべきではないでしょうか。

また、この4%ルールは非常に優れた考え方ですが、年齢や年金は一切考慮されていません。30代でFIREしたいならば、残りの寿命はとても長いので、働かなくても半永久的に生活できるくらいの状態でないと精神的にも不安になってしまうでしょう。

しかし、50代で引退する「プチFIRE」なら、もう少しハードルは下がります。

プチFIREを検討するステップ

『DIE WITH ZERO』では、資産のピークを「金額」で決めるのではなく「時期」で決めるべきだと主張しています。その時期とは、健康状態を示す「生物学的年齢」です。健康状態は人により異なるため、資産を減らし始める年齢も異なりますが、おおむね実年齢で45歳〜60歳からは資産を減らしていくべきとしています。

「金額」を目標にしてしまうと、「たとえ何年かかってもその金額を目指すべき」という意味合いが込められてしまいます。人生を楽しむには、お金だけでなく健康と時間も必要です。お金は増えれば増えるほど複利の力でもっと増やしやすくなります。けれども、「時間」は有限です。「健康」も努力して保つことはできますが、基本的にはどんどん衰えていくものです。目標額まであともう少しを貯めるために、リタイアを5年先に延ばしたとして、それにより年齢を重ねて体力が衰えたら、たとえお金があっても、そのお金を使ってできることが限られてしまいます。つまり、人生の幸福度を上げる機会を逸することになるのです。

でも50代なら、もう少しで年金受給年齢が見えてきます。年金受給時期まで資金を保ち、かつ年金受給後の不足額を補うことができれば、今まで早期リタイアは無理だと思っていた人でも可能性が出てきます。

それを調べる方法は、「ゴールから逆算」をする次の5ステップです。

【早期リタイアを検討する5ステップ】 (1)年金額を確認する (2)引退後の生活費を予想する (3)年金受給後の不足額をまかなえる金額を4%ルールで計算する (4)FIREしたい年齢から、年金受給まで保てる金額を計算する (5)FIRE時の目標額を達成する運用計画

(1)年金額を確認する

年金のシミュレーションをするのに便利なのが日本年金機構の「ねんきんネット」です。パソコンやスマートフォンから自分の最新の年金情報を確認できるサービスです。確認するだけなら毎年誕生月に届く「ねんきん定期便」でもいいですが、「ねんきんネット」ではさまざまなシミュレーションが可能です。

「年金見込額試算」を使えば、年金を受け取りながら働き続けた場合や、会社員を途中で辞めてそれ以降は国民年金だけを払い続けた場合、厚生年金の受給額がどれだけ減るかなども試算できます。いろいろな条件でシミュレーションしてみると発見があります。

(2)引退後の生活費を予想する

引退後の生活費は現役時代の70%程度とよく言われます。もちろん人によって異なるので、自分の生活スタイルを予想する必要があります。

(3)年金受給後の不足額をまかなえる金額を4%ルールで計算する

(2)から(1)を引き、不足額を計算します。ここで4%ルールを活用します。月5万円の不足なら、年間で60万円。25倍の1,500万円があれば、運用をしながら不足分をまかなえます。ただし、これには投資リターンが4%という前提があることに注意しなければなりません。自分で設定したポートフォリオの予想リターンがすべて4%とは限りませんよね。リタイア済みならば、安定を求めてリターン3%ほどの安全性の高いポートフォリオを組んでいる可能性もあるはずです。

そのときは「年金現価係数」も参考にできます。ファイナンシャル・プランナーの資格の勉強をすると必ず出てくるものです。これは、「年利○%で複利運用しながら毎年○万円ずつ取り崩すとしたら、最初にいくらあればいいか」を計算するための指標です。

(4)FIREしたい年齢から、年金受給まで資金を保てる金額を計算する

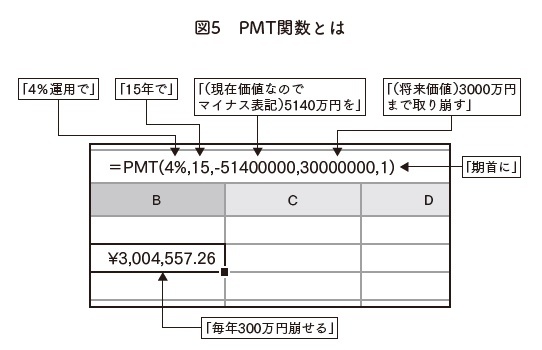

Excelには、「PMT関数」というものがあります。一定利率の支払いが定期的におこなわれる場合の、ローンの定期支払額を算出する財務関数です。この関数を使うと、何%で運用しながら毎月いくらを取り崩すと、現在価値いくらのお金がいくらまで減るか、といった計算ができます。

(5)FIRE時の目標額を達成する運用計画

(4)で、いくらあれば取り崩しながら年金受給まで資産を保てるかを計算できました。最後に、FIRE時の目標額を達成する運用計画を立てます。年利何%の期待リターンが必要かを調べます。金融庁の「資産運用シミュレーション」などを使えば、目標金額のために利回りいくらでいくら積み立てればよいかがわかります。

以上が、ゴールから逆算をするプチFIRE計画の5ステップです。年齢に応じて、より現実味のある計画を立てる方法です。補足になりますが、市況に応じて「現金ポケット(市況が悪いときに元本を毀損させないための生活資金)」を利用するための余力はあったほうがいいでしょう。

税金を考えて運用資産を選ぶ

次に、どんな資産で運用するかについてです。大きく分けて、「資産を増やすフェーズ」と「守りながら使うフェーズ」に分けられます。

「資産を増やすフェーズ」では、配当を受け取らずに再投資される資産のほうが、税金面で有利になります。一度配当としてもらってしまうと、課税されてから再投資をすることになります。配当がなく自動的に再投資される資産なら、税引き前の金額を再投資し、最終的に取り崩すときに税金がかかります。

結局同じに感じるかもしれませんが、実は後者のように「税金を先延ばし」するほうが、資産は増えるのです。そのため、配当が出ない資産のほうが増えるペースは早くなります。

しかし、「守りながら使うフェーズ」になると、配当が出る資産のほうが運用が楽になります。自分で取り崩そうとすると市況を見てしまい、お金を引き出すタイミングを迷ってしまうからです。これについては、なるべく放置できることを優先する人は配当が出る資産を、自分でポートフォリオを調整することが苦ではない人は配当が出ない資産を活用しながら、もしくは配当が出ない資産と配当が出る資産を併用しながらの運用になるでしょう。

また、税金も重要です。海外資産を中心としてFIREするのが1つの王道になっていますが、税金も考慮すると、日本の高配当株の魅力が増します。金融資産の譲渡益、配当利益には20.315%の税金がかかります。しかし、日本の株式や投資信託は、配当控除を使って最大で5%まで税金を減らすことができます。

たしかに、将来的なリターンを考えれば米国などの海外資産は魅力的ですが、税金の差は複利で考えると大きいものです。ただし、所得額によってメリットの大きさは変わります。特にFIRE後の課税総所得金額が年間330万円以下になりそうな人には大きな差になります。

以上、FIREはとても話題を呼んでいますが、簡単なものではありません。基本的には、収入・支出の少なさ・運用利回りのどれかを突出させることができれば、若くして達成することも可能でしょう。

もしそうでない場合は、50代のプチFIREが現実的です。また、お金をたくさん余らせて人生を終えるのも、なんだかもったいない気がします。適度に取り崩しながら運用をするのが「幸福度の最大化」につながるでしょう。

※画像をクリックするとAmazonに飛びます