この記事は2022年8月5日にSBI証券で公開された8~9月相場で活躍期待の好決算銘柄を探るを一部編集し、転載したものです。

目次

2022年8~9月相場で活躍期待の好決算銘柄を探る

日経平均株価が28,000円近辺での攻防となっています。2022年3月25日高値28,338円と2022年6月9日高値28,389円でダブル・トップを付けた後、跳ね返されるような形になっており、今回の攻防で再び跳ね返されると「当面は28,000円を上抜けることは難しい」という見方が、投資家の間に広がりかねないと思われます。

そうした中、東京株式市場では2022年4月~6月期の決算発表が本格化しています。2022年8月4日(木)には時価総額トップのトヨタ(7203)の発表も終わりました。

主要銘柄を見る限り、営業利益が市場コンセンサスを上回る企業と下回る企業の数や、通期業績予想を上方修正する企業と下方修正する企業の数は拮抗しているように思われます。

日本経済新聞社が2022年8月4日(木)時点で集計(決算発表を終了した東証プライム市場の592社)したところでは、「全産業」では増収・増益(純利益ベース)を維持しているようです。

また、2022年8月4日時点の日経平均株価の予想EPS(1株利益)は2,185円とこれまでの過去最高(2021年9月15日の2,177円)を更新しました。

日本の企業業績は案外堅調であり、決算発表を経て、東京株式相場では「好決算」銘柄を中心に株価が上昇する可能性も大きいと考えられます。

そこで、今回の「日本株投資戦略」では、「好決算」をテコに、2022年8~9月の株式相場で活躍が期待される銘柄を抽出すべくスクリーニングを行ってみました。

スクリーニング条件は以下の通りです。

(1)東証プライム市場上場

(2)時価総額1,000億円以上

(3)2022年3月決算銘柄で、2022年8月3日(水)までに2022年4月~6月期決算を発表済み

(4)予想EPSを公表するアナリストが2名以上

(5)今期・来期とも、市場予想(Bloombergコンセンサス)営業利益が10%以上の増益、または黒字転換

(6)2022年4月~6月期の営業利益が事前の市場予想を上回っていること

(7)2022年4月~6月期の営業利益が前年同期比で20%以上の増益、または黒字転換

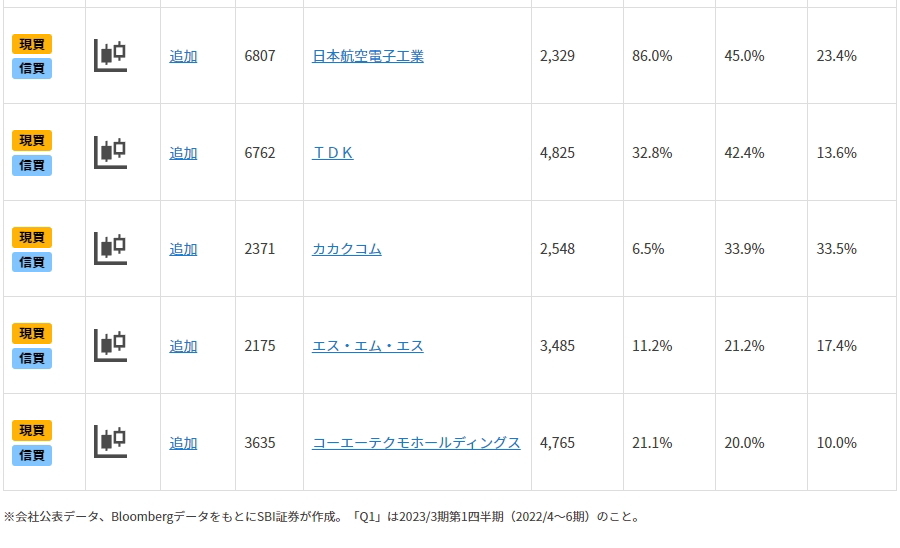

下の図表の銘柄は、これらの条件をすべて満たしており、(7)の増益率が高い順(ただし黒字転換を最優先)に並べたものです。

抽出銘柄のご紹介

こちらでは、図表でご紹介した銘柄の一部について、詳細をご紹介します。

東海旅客鉄道(9022)~第1四半期は急回復、旅行需要の回復に期待

■日本経済の中心的地域をカバーする鉄道会社

当社の中核事業は「運輸業」(前期売上構成比75.7%)で、東海道新幹線および東海地方の在来線における鉄道事業、バス事業等を行っています。その他、百貨店や社内・駅構内物品販売等を行う「流通業」(同10.1%)、「鉄道車両等製造業」(同5.3%)、駅ビル等の賃貸事業等を営む「不動産業」(同4.4%)他にも展開しています。

当社が事業を営むマーケットエリアには、東京圏や大阪圏も含まれており、日本の人口(2021年1月時点)の61%、日本の名目GDP(2017年度)の65.5%を占める地域を対象にビジネスを展開しています。

株価は2019年4月1日の26,255円を高値に下落傾向に転じ、2020年8月3日には12,380円まで52.8%も下落しました。

新型コロナウイルスの感染拡大を背景に行動規制が強まり、当社の運輸収入は2020年3月期→2021年3月期には65.1%も減少し、全体の営業損益も同期間に6,561億円の黒字から1,847億円の赤字へ転落し、株価もこれを織り込む形になりました。

2022年3月期の営業利益は17億円と黒字を回復しましたが、純損益は2期連続の赤字となり、業績回復の鈍さを嫌気する形で、株価低迷が続いています。

■2023年3月期第1四半期は黒字転換

当社は2022年7月27日(水)に2023年3月期第1四半期(4~6月期)決算を発表し、売上高3,093億円(前年同期比71.3%増)、営業利益835億円(前年同期は253億円の赤字)と、業績回復が鮮明になりました。営業利益は、事前の市場予想513億円に対しても上振れとなりました。

運輸事業の中でも重要な東海道新幹線の輸送量は、2022年4~6月期に67%(2019年3月期比)と、2022年1~3月期の49%(同)から回復となったことを受け、運輸収入も約70%(2019年3月期比)と2022年4月時点での想定である60%(同)から上振れ、額としては327億円上回ったことで、想定以上の業績回復になりました。

2023年3月期の業績予想(会社見通し)は1兆3,320億円(前期比42.4%増)、営業利益2,900億円(前期比169倍)で、期初の会社見通しに変化はありません。足元で再び新型コロナウイルスの感染拡大が加速しており、仮に行動規制や自粛の動きが出てくれば、人の動きにブレーキがかかる可能性があります。

ただ、政府は今の所、行動規制を強める意向を示していないようです。今後、入国制限の解除や、新型コロナウイルスの感染分類の変更など、ウィズ・コロナへの体制が整い、業績回復傾向が確認されれば、株価は本格的な反発局面に入ると期待されます。

なお、当社については、SBI証券企業調査部が調査対象としており、直近では以下のレポートが発行されていますので、ぜひ、ご参考頂ければと思います。

2022年8月1日付 東海旅客鉄道(プライム 9022)

目標株価20,000→19,700円 投資判断「買い」

「旅行需要回復ペースと動力費の増加に注視すべきだろう」

▽週足チャート(過去3年)

データは2022年8月5日(週足) 14:00 時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽連結業績(百万円)

*当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

サンリオ(8136)~業績予想・配当を上方修正、株価も大幅高

■「ハローキティ」や「マイメロディ」が有名。

当社は「ハローキティ」や「マイメロディ」、中国のSNSで最近話題の「クロミ」等の世界的人気キャラクターのライセンスを有している会社です。当社の強みも、世界的人気キャラクターがいるからこそ成り立つライセンス事業を擁していることとみられます。

ライセンス事業から得られるロイヤリティ収入は、2000年代以降の業績拡大の要でした。一時ロイヤリティ比率の低下が嫌気され、株価が低迷していましたが、現在は回復基調にあり、2022年3月期第1四半期時点では、売上高の42.8%も占めています。

2022年6月29日(水)に、当社はアリババグループ企業と大型ライセンス契約の締結を発表。今後はロイヤリティ収入増とシナジー効果で物販事業の伸びにも期待が持てそうです。

■業績予想を大幅上方修正

当社は2022年8月2日(火)に、2023年3月期第1四半期決算を発表。通常営業の再開やEC販売の強化が功を奏し、第1四半期の営業利益としては3期ぶりの営業黒字で着地しました。これを受けて会社側は、通期業績予想を56.7%も上方修正しました。配当予想も年間16円から20円に増額となっています。

地域別には、アジア(第1四半期の調整前売上高構成比は17.5%)が好調で、同地域のロイヤリティ収入は、2023年3月期第1四半期に前年同期比で53.5%増と堅調に推移し、2023年3月期の同地域の予想営業利益は27.4%上方修正されました。

日本(同売上高構成比は71.5%)でも経済再開やライセンス売上・契約新規獲得が業績の追い風となり、同地域の営業利益は32.0%も上方修正されました。

中期経営計画は2024年3月期が最終年度となっていますが、今回の決算発表を受け、同計画が上方修正される可能性もかなり大きそうです。

▽週足チャート(過去3年)

データは2022年8月5日(週足) 12:30 時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽連結業績(百万円)

*当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

ローム(6963)~アナログICに強み。自動車・産機向けに期待

■一貫生産や長期供給約束で信頼を確保か

当社は子会社41社(国内8社、海外33社)、および関連会社3社とともにグループを形成し、総合電子部品メーカとして、その製造と販売を行っています。

売上構成比(2022年3月期)はLSI(アナログ、ロジック、メモリ)が45.1%、半導体素子(ダイオード、トランジスタ、発光ダイオード、半導体レーザー)が41.6%、モジュール(パワーモジュール他)が7.3%他となっています。

地域別売上高構成比(2022年3月期)としては、国内33.1%に対し、アジア54.8%、アメリカ4.8%、ヨーロッパ7.2%とグローバル企業です。

LSIについては、シリコンインゴッドの引き上げからフォトマスクの製造、パッケージングまで生産工程のほとんどを自社で行う垂直統合型のビジネスモデルで、その工程のすべてにおいて顧客の個別要請に応える「カスタムLSI」に強みをもっています。

半導体不足や中国ロックダウン、ウクライナ問題で「サプライチェーン」の重要性が近頃意識されていますが、当社は、徹底したトレーサビリティ(製品の原材料調達、生産、消費、廃棄まで追跡可能な状態にすること)により、顧客へ製品の長期供給を約することで、信頼確保が可能となっています。

■自動車・産機向けに成長継続を期待

当社は2022年7月29日(金)に2023年3月期第1四半期の決算発表を実施し、売上高は1,251億円(前年同期比12.5%増)、営業利益225億円(同47.6%増)と増収・増益を確保しました。営業利益の市場コンセンサスは200億円で、それも上振れました。

市場別では自動車向け(売上構成比38.4%)がEV向けを中心に前年同期比15.8%伸びた他、FA(生産工程の自動化)やエネルギー等の産機向け(同17.3%)も19.9%伸びました。円安効果もあり、営業利益の伸びも一層大きくなりました。

2023年3月期(通期)の会社予想に変化はありません。売上高5,100億円(前期比12.8%増)、営業利益は760億円(同6.3%増)の見込みで、EV向け中心に伸びる見込みです。1ドル1円の円安で営業利益に7億円のプラス要因と試算(会社側)されていますが、予想平均レートは1ドル115.57円(前期平均レートは112.86円)と保守的であり、今後営業利益が上方修正される可能性も大きそうです。

受注残は2022年1~3期2,794億円から2022年4~6期は2,631億円で5.8%減少していますが、急増後の反動とみられます。前年同期比では31.7%増であり、過度の不安は不要そうです。中期的には、当社が注力する自動車・産機向けに好調が続くとみられます。

なお、当社についても、SBI証券企業調査部が調査対象としており、直近では以下のレポートが発行されていますので、ぜひ、ご参考頂ければと思います。

2022年6月9日付 ローム(プライム 6963)

目標株価17,000→15,100円 投資判断「買い」

「SiC事業に関する説明会を開催」

▽週足チャート(過去3年)

データは2022年8月5日(週足) 14:00 時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽連結業績(百万円)

*当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

▽当記事の内容について、著者が動画で詳しい解説を行っています。あわせてご視聴ください。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝られます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数