この記事は2022年7月8日にSBI証券で公開された≪決算発表接近≫株価上昇に期待、アナリストが大幅増益を予想する銘柄は!?を一部編集し、転載したものです。

日経平均株価は、一進一退の展開になっています。グローバルな景況感は減速・悪化する傾向を強めていますが、そのことで逆に商品価格や米長期金利の上昇が止まり、グロース銘柄が買い直される展開になっています。

そうした中、株式市場は2022年7月相場入りとなりました。中旬からは米国で、下旬からは日本で2022年4~6月期の決算発表が本格化します。市場の関心は次第に、マクロの経済動向からミクロの企業業績にシフトしていくと予想されます。そこで今回の「日本株投資戦略」では、決算発表に向け株価上昇が期待できそうな、大幅増益予想銘柄をピックアップしてみました。

目次

≪決算発表接近≫株価上昇に期待、アナリストが大幅増益を予想する銘柄は!?

2022年4~6月期の決算発表シーズンが迫ってきました。時価総額1兆円超の企業では、7月20日(水)発表予定の日本電産(6594)を皮切りに、全体の発表社数は7月29日(金)に第1のヤマ場を迎えます。2022年8月第2週(8月8日~8月12日・8月11日は休場)は連日で3桁社数の発表が続き、2022年8月12日(金)に最大のヤマ場を迎える予定です。

決算発表を経て、どのような銘柄が買われ、株価が上昇するのでしょうか。今回の「日本株投資戦略」では、株価上昇期待が強いとみられる大幅増益予想銘柄を抽出すべく、以下のようなスクリーニングを行ってみました。

(1)東証上場銘柄

(2)時価総額が1,000億円以上

(3)3月決算銘柄

(4)銀行、保険、証券・商品先物業を除く業種に所属

(5)予想EPS(1株利益)を公表しているアナリストが3名以上

(6)予想EPSの市場コンセンサス(Bloomberg)が過去4週間で上昇

(7)2023年3月期、2024年3月期ともに予想営業増益率の市場コンセンサス(同上)が10%以上

(8)2023年3月期・第1四半期(2022年4~6月期)の予想営業増益率の市場コンセンサス(同上)が10%以上

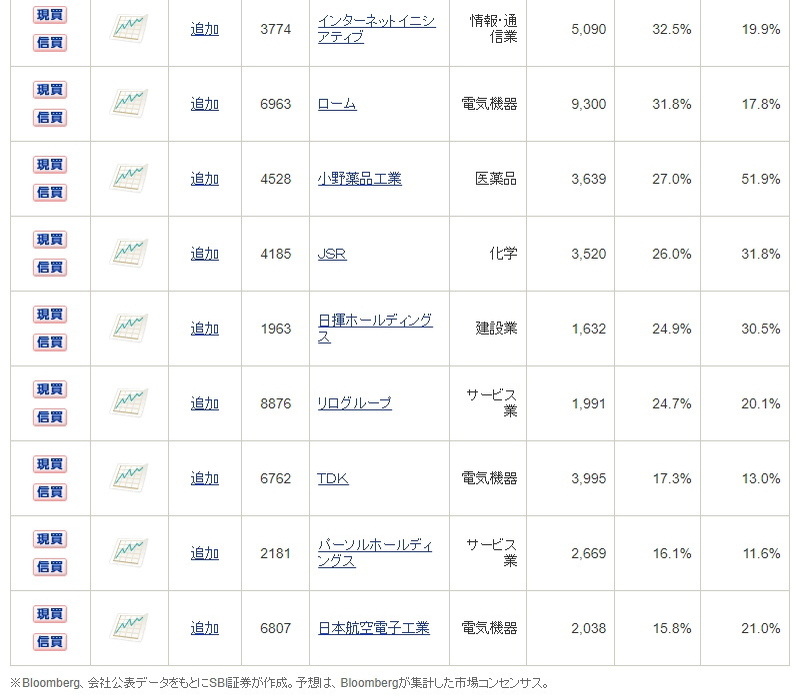

下の図表の銘柄は、上記のすべての条件を満たしており、2023年3月期・第1四半期(2022月4~6月期)の営業利益が大幅増益になる可能性は、相対的に大きいと思われます。また、これらの銘柄が、決算発表日前に、好業績期待の買いを集める可能性もあるとみられます。

ただ、決算発表日をまたいだ保有については、注意していただきたいと思います。決算発表直後の株価は短期的に、営業利益が(7)の市場コンセンサスを上回った場合に上昇し、下回った場合に下落するケースが多いと考えられます。しかし、利益がコンセンサスを上回るか下回るかの予想は難しいのが現実です。決算発表後に利益等の実績と、コンセンサスを比較し、冷静に投資判断することも有効であるとみられます。

抽出銘柄のご紹介

こちらでは、図表でご紹介した銘柄の一部について、詳細をご紹介します。

NTN(6472)~ベアリング大手3社の一角。防衛関連の側面も?

■ベアリング大手3社の一角

当社は、日本精工(6471)、ジェイテクト(6473)とともに、日本のベアリング大手3社の一角を占めており、特に自動車の足回りを構成する部品「ハブベアリング」では世界シェア第1位を占めています。

ベアリングは、機械の中の軸を滑らかに回転させる部品で、摩擦を減らし、エネルギーの消耗を抑えることができます。主力の自動車向けにおいては、小さなスペースで最大の負荷能力をもち、使用条件が広い「ニードルローラベアリング」を手掛けているほか、EV(電気製品)向けシステム商品の開発も行っています。

その他、ベアリングの用途は多岐に及び、建設機、鉄道車両、航空機、工作機械、風力発電装置など各種産業機械向けに販売されています。

当社の用途別販売比率(2022年3月期)は、自動車向けが62.9%、産業機械向けが19.6%、補修市場向けが17.5%となっています。また、地域別販売比率(同)は日本29.1%、米州27.7%、欧州21.7%、アジア他21.6%とバランスよく分散しているグローバル企業です。

■自動車市場の回復に期待~防衛関連の側面も?

業績は2021年3月期をボトムとし、2022年3月期は売上高6,420億円(前期比14.1%増)、営業利益68.8億円(前期は31.3億円の赤字)、純利益は73.4億円(前期は116.4億円の赤字)と回復に転じました。

新型コロナ、半導体不足、ロシアのウクライナ侵攻で自動車向けが想定より減少しましたが、産業機械や補修市場向けが堅調に推移しました。原材料高騰を売価改善で黒字転換を実現し、政策保有株の売却もあって純利益が膨らみました。

2023年3月期は、売上高7,200億円(前期比12.1%増)、営業利益230億円(同234.3%増)が会社計画となっています。

日銀短観(2022年6月調査)では、自動車の業況判断指数が「-19」と、2022年3月調査時点での「先行き」であった「-1」より大きく下振れしており、短期的には不透明要因が残っています。今期全般について、会社側も半導体不足、ウクライナ情勢、新型コロナで約600億円の販売額減少を見込んでいます。

反面、自動車産業の挽回生産や世界的な防衛費拡大、人流の回復に伴う航空機需要の回復が追い風になりそうです。前提為替レートは2022年3月期1ドル112.3円から2023年3月期は同120円を想定しており、円安も追い風になりそうです。

決算発表は2022年8月2日(金)の予定です。

▽週足チャート(過去2年)

データは2022年7月7日(週足) 15:00 時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽連結業績(百万円)

*当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

インターネットイニシアティブ(3774)~業績が拡大傾向で、株価も最高値を更新直後

■インターネット接続サービスの草分け

当社は企業向けにインターネット接続サービスの提供をしています。また、インフラシステム構築などのシステムインテグレーション事業、およびシステム機器の販売、ネットワークコンサルティングおよびセキュリティ、ウェブホスティングなどのサービスも提供しています。

売上高構成比(2022年3月期)は「ネットワークサービス事業」が56.6%、「システムインテグレーション事業」が42.6%となっています。もともと、日本の中心的なインターネット技術者が集まってできた会社であり、現在でも国内トップクラスの優秀な技術者を数多く抱えていることが強みとなっています。

■2022年3月期は過去最高益を更新

2022年5月13日(金)に発表された2022年3月期決算は、売上高2,263億円(前期比6.3%増)、営業利益235億円(同65.3%増)、純利益156億円(同61.4%増)と増収・増益となり、純利益は過去最高となりました。企業の旺盛なDX需要を背景に、ネットワーク接続サービスやシステム開発の販売が増加しました。

2023年3月期の会社計画では、売上高2,500億円(前期比10.5%増)、営業利益272億円(同15.3%増)、純利益175億円(同11.7%増)と最高益更新が見込まれています。1株配当は前期の年48.0円から、今期は同58.5円に増額される予定です。中期計画では、2024年3月期に営業利益310.5億円の計画となっています。

株価は2022年7月7日(木)に一時5,180円を付け、過去最高値を更新してきました。テクニカル的には株価上昇に勢いが付きやすい状況です。

決算発表は2022年8月5日(金)の予定です。

▽週足チャート(過去2年)

*データは2022年7月8日(週足) 10:00 時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽連結業績(百万円)

*当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

パーソルホールディングス(2181)~円安恩恵にも期待。今期売上・営業利益は過去最高予想

■総合人材サービス大手。「はたらいて、笑おう。」

当社は総合人材サービスの大手です。CMでお馴染みの「はたらいて、笑おう。」をグループビジョンに掲げ、人材派遣や転職サービスを中心に事業展開をしています。

元々国内最大級規模の人材派遣会社であった「テンプスタッフ」や、転職サービス「doda」を展開しているインテリジェンス等と経営統合し、現在に至ります。

近年、アジア・パシフィックでの海外展開にも力を入れています。

■公共案件堅調に推移。円安恩恵、海外事業で収益アップを期待

セグメント別業績で最も比率が大きいのは、人材派遣(「テンプスタッフ」)や人材紹介派遣等を展開している「Staffing SBU」 で、前期売上高の54.3%となっています。

特にBPO(業務の外部委託)領域にて、官公庁・自治体等向けである公共案件の好調な受注が、大きく増収増益に寄与しています。DX化が進む中で、堅調な需要が今後も期待されるとみています。

セグメント業績で2番目に割合が大きいのが、「Asia Pacific SBU」で、前期売上高の27.3%を占めています。アジア・パシフィックの13カ国・地域で人材派遣を中心に展開しており、前期は増収とコストコントロールが奏功し、黒字転換となりました。

数ある国の中でも、オーストラリアでの売上高は前期ベースで全体の19.2%と目を引くものがあります。

オーストラリア中央銀行は現在積極的に利上げをしていることから、日銀との政策スタンスの違いから円安豪ドル高基調が続いています。 よって、今期利益が前期と同程度だった場合でも、為替による差益が見込めそうです。また、豪雇用統計等のマクロ的な経済指標も堅調に推移しているので、事業業績自体にも期待感が持てます。

年初来から株価が下落基調となった要因として、アメリカのKelly社との業務資本提携解消が1つとして挙げられます。2022年2月14日に発表され、当時の発行済み株式数の3.92%が順次市場で売却されることが示されました。それにより、需給の悪化が懸念材料となり株価が下落となりました。需給悪化が一巡すれば、今期は全セグメントで前期比増収増益(または赤字幅の縮小)、売上高・営業利益は市場予想と会社予想で過去最高の予想となっているため、株価復調の可能性があると考えます。

決算発表は2022年8月10日(水)の予定です。

▽週足チャート(過去2年)

*データは2022月7月8日(週足) 11:20 時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽連結業績(百万円)

*当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

▽当記事の内容について、著者が動画で詳しい解説を行っています。あわせてご視聴ください。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝られます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数