この記事は2022年9月2日に「ニッセイ基礎研究所」で公開された「原油価格100ドル割れは続くか?~不透明感が増す原油相場」を一部編集し、転載したものです。

目次

要旨

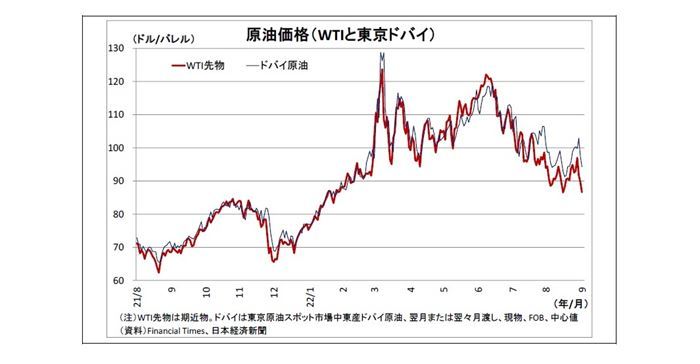

原油価格は6月半ば以降下落基調に転じている。代表的な指標であるWTI原油先物は7月半ばに1バレル100ドルの節目を割り込み、足元では88ドル台まで落ち込んでいる。西側諸国から制裁を受けるロシアの原油供給が予想されていたほど減らない一方で、世界経済の減速によって原油需要が押し下げられるとの懸念が高まり、需給の緩和が意識されたためだ。

今後の中心的な原油相場見通しとしては、「米戦略備蓄放出の終了(10月)」、「EUによるロシア産原油禁輸(12月に猶予期間終了・石油製品は来年2月に猶予期間終了)」、「天然ガス価格の高騰(冬場にかけて)」によって次第に需給のタイト化が意識されることで、今年の終盤に1バレル100ドルを回復し、以降は100~110ドルを中心とする推移が続くと見込んでいる。

ただし、原油市場を取り巻く環境は極めて不透明感が強く、原油価格が上記の見通しから乖離する可能性が高い点も否めない。大きな上振れ・下振れリスクとなり得る材料としては、「世界経済の減速度合い」、「イラン核合意再建協議の行方」、「OPECプラスによる減産の行方」、「ロシア産原油に対する価格上限設定の行方」が挙げられる。これらは、それぞれが原油の需給バランスを大きく動かし得る材料であり、かつ高度な政治的判断を伴うものも多いだけに、その行方は極めて不透明だ。

従って、原油価格の先行きについてはかなり幅をもって見ておく必要がありそうだ。今後ともそれぞれの動向を注視しつつ、適宜シナリオと影響を吟味していく姿勢が求められる。また、原油価格が急変する可能性があるだけに、原油市場発で金融市場が不安定化するリスクの可能性も念頭に置いておきたい。

トピック:原油価格100ドル割れは続くか?

原油価格は6月半ば以降下落基調に転じている。代表的な指標であるWTI先物(期近物・終値)は7月半ばに1バレル100ドルの節目を割り込み、足元では88ドル台まで落ち込んでいる。この主因は、西側諸国から制裁を受けるロシアの原油供給が予想されていたほど減らない一方で(後述)、金融引き締めを急ぐ欧米をはじめとする世界経済の減速によって需要が押し下げられるとの懸念が高まり、原油需給の緩和が意識されたためだ。

今後の中心的な見通し

ただし、筆者は今後年度末くらいまでを見据えた場合、原油価格は持ち直すと予想している。今後は以下の通り、原油需給の引き締まりに繋がる材料が多いためだ。

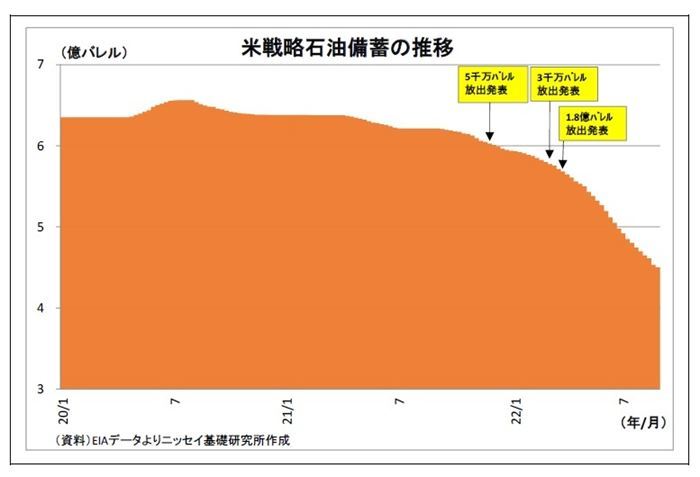

1)米戦略備蓄放出の終了

時系列で考えた場合、まず、10月には米国政府による戦略石油備蓄(SPR)の放出が終了する。米政府は昨年11月以降、原油価格高騰を受けて複数回に渡りSPRの放出を決定・実施してきた。とりわけ3月末に打ち出された1.8億バレルの放出は過去最大規模に当たり、以後の原油需給の緩和に寄与してきたわけだが、10月にはこの放出が終了する見込みとなっている。

米政府が10月以降も追加のSPR放出を決定する可能性は否定できないものの、これまでの大規模な放出の結果、SPRの水準は既に1984年以来の低水準に落ち込んでいることから、大規模な追加放出のハードルは上がっている。

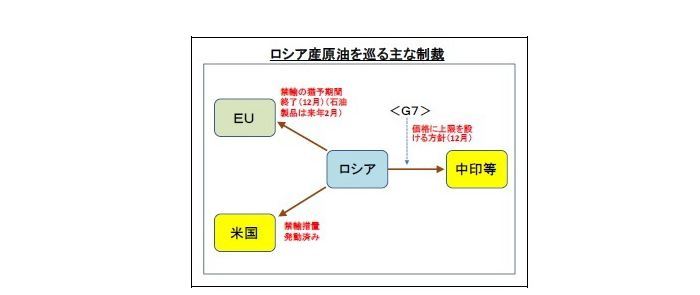

2)EUによるロシア産原油禁輸

また、12月5日以降は、EUによるロシア産原油輸入の大半が停止する。EUはパイプライン経由を除くロシア産原油の輸入禁止措置を6月初旬に導入しているが、既存契約分の輸入に関しては6ヵ月間の猶予期間が設けられた。その猶予期間の期限が12月5日に到来するため、以降はEUによるロシア産原油輸入は大きく減少する公算だ。さらに、来年2月には、ロシア産石油製品の輸入についても猶予期間が終了し、以降は輸入ができなくなる見通しだ。

これまでのところ、西側諸国向け輸出の減少を中国・インド向け等への輸出の増加で大きく賄うことで、ロシアの原油輸出量は概ね維持されてきた(*1)。しかし、もともとの主力であったEU向け輸出が今後ほぼ途絶える際に、その全量を他国への輸出に回すことは困難とみられることから、年末以降、ロシア産原油の供給には減少圧力がかかるとみられる。

*1:8月のIEA月報によれば、ウクライナ侵攻後7月にかけて、ロシアの西側諸国(EU・米・英・日・韓)向け原油・石油製品輸出は日量220万バレル近く減少したが、その2/3を中国やインド向け輸出の増加などで賄ったとのこと。

3)天然ガス価格の高騰

さらに、天然ガス価格の高騰も原油価格の追い風になる。主要パイプライン「ノルドストリーム」経由でのロシアからのガス供給が急減したなどにより、天然ガス不足への懸念が高まった結果、欧州のガス価格が高騰し、世界的にガス価格の上昇圧力が高まっている。今後も需要期である冬場にかけて、欧州のガス不足懸念は燻り、天然ガス価格は高止まりが想定される。

ガス価格が高止まることで、より割安な原油への需要のシフト、すなわち原油への代替需要が発生することが見込まれる。

従って、今後の中心的な原油相場見通しとしては、上記の材料によって次第に需給のタイト化が意識されることで持ち直すと見ている。WTI先物ベースでは、今年の終盤に1バレル100ドルを回復し、以降は100~110ドルを中心とする推移が続くと見込んでいる。

原油相場を巡る不透明感は極めて強い

ただし、原油市場を取り巻く環境は極めて不透明感が強く、原油価格が上記の見通しから乖離する可能性が高い点も否めない。大きな上振れ・下振れリスクとしては以下の材料が挙げられる。

1)世界経済の減速度合い

需要サイドの材料としては、世界経済の減速度合いが挙げられる。欧米中銀は物価抑制を優先して積極的な利上げを続け、景気への悪影響も辞さない方針に傾いているが、今後、景気が低迷やマイルドな後退のレベルに留まるのか、それとも明確な景気後退に陥るのかによって、原油需要が左右される。

また、ゼロコロナ政策を堅持し、たびたびこう行動制限を強化している中国が、10月の党大会後に同政策を緩和するか否かも重要になる。実質的に緩和されるのか、それとも厳格に維持されるのかが、米国に次ぐ原油消費国である中国の原油需要を大きく左右する。

2)イラン核合意再建協議の行方

そして、供給サイドの材料としては、現在進行中のイラン核合意再建協議の行方が挙げられる。

イランと米国の仲介役となっているEUが8月8日に合意の「最終文書」を提示したことを受けて、現在は両国で検討がなされ、(EUを通じて)回答のやり取りが行われている段階にある。これまで幾度も協議が暗礁に乗り上げた経緯があるうえ、イランは最終文書に対しても課題の存在を指摘していた(*2)だけに合意について楽観できない一方、今回EUが提示したのが「最終文書」とされるだけに、妥協が図られて電撃的に合意に至る可能性もある。

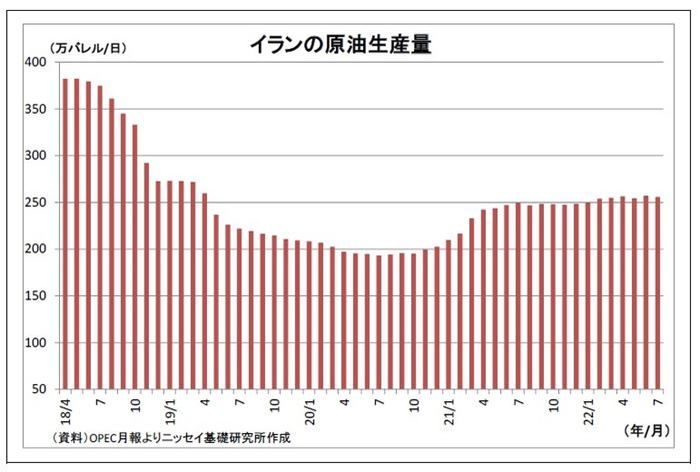

足元のイランの原油生産量は、2018年の米トランプ政権による禁輸制裁発動前に比べて150万バレルほど低い水準にあるだけに、制裁が解除された場合には概ね同じ規模の輸出が徐々に再開され、世界の需給緩和に繋がるとみられる。また、同国は海上に大量の原油備蓄を有しているとみられることから、比較的早期に輸出が増加する可能性も高い。

*2:「イラン、核合意再建「最終文書」に回答 外相は「3つの課題」に言及」(8月16日・ロイター報道)

3)OPECプラスによる減産の行方

これに関連して、OPECプラスによる減産の行方も注目される。8月下旬にサウジのアブドルアジズエネルギー相が突如、原油価格の下落を背景にOPECプラスが減産に動く可能性を示唆した。「足元の原油先物価格がファンダメンタルズから乖離している」との問題意識があるとのことだが、イランの核協議が佳境を迎え、制裁が解除される可能性が従来よりも高まってきたとの警戒を反映している可能性もある。

仮にイランの制裁が解除され、生産・輸出が増加に転じた場合、OPECプラスが減産で調整を図る可能性は高いと見られるが、この場合、増産を要求し続けている米国との亀裂が深まりかねない。OPECプラスがイランの増産に対して、迅速かつ十分な減産を決定するかどうかで世界の原油需給の状況は大きく変わり得る。

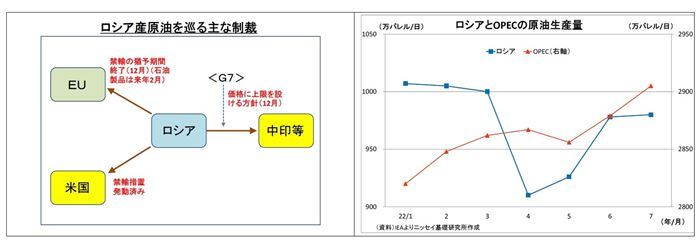

4)ロシア産原油に対する価格上限設定の行方

また、供給サイドでは、G7が主導して検討が進められているロシア産原油に対する価格上限設定の行方も原油価格に大きなインパクトを与え得る。

この案は、ロシア産原油の取引価格に上限を設定することで、ロシアの原油輸出収入を抑制しつつ、中国やインドなど第3国へのロシア産原油の流通を遮断しないことで、原油需給逼迫を通じたインフレ圧力の高まりを回避する言わば「一石二鳥」を狙ったものだ。

上限価格も含め、具体的な案はまだ示されていないが、欧米が大半のシェアを握る保険を活用し、価格上限を守っている取引にのみ、輸送に必要な船舶保険などの利用を許可することで、上限を守らせる仕組みが検討されている。米国は、EUの制裁の一環でロシア産原油取引に対する保険提供が禁止される12月までの導入を目指しているとのことだ。本日開催されるG7財務省会合(オンライン)において、具体的な案が提示される可能性がある。

もし価格上限が設定され、うまく機能するのであれば、欧米が(低価格での)ロシア産原油の第3国への輸出を許容することになるため、需給逼迫懸念の緩和を通じて原油価格の抑制に寄与する可能性が高い。

ただし、実現のハードルは低くはないだろう。この枠組みが機能するためには、中国、インドも含めて欧米以外の大半の国の参加が必要になる。参加した場合、これらの第3国にとっても、欧米に気兼ねすることなくロシア産原油を安価に調達できるというメリットがあるが、一方でこれまで距離を置いてきた欧米主導の対ロシア制裁に加わることにもなり、欧米を間接的に支援することになる。

また、ロシアの反発も懸念される。ロシアの高官は、価格上限が設定された場合に、原油供給を削減する可能性を示唆している(*3)。

従って、枠組みが機能できる状態になる前にEUの保険提供禁止措置が発動されたり、価格上限設定に対してロシアが反発し、その撤回を目指して原油供給を絞ったりすれば、世界の原油需給が逼迫しかねない。

以上の通り、筆者としては原油価格の持ち直しを予想しているものの、足元では需給バランスを大きく動かし得る材料が多く存在しており、かつ高度な政治的判断を伴うものも多いだけに、その行方は極めて不透明だ。

従って、原油価格の先行きについてはかなり幅をもって見ておく必要がありそうだ。今後ともそれぞれの動向を注視しつつ、適宜シナリオと影響を吟味していく姿勢が求められる。また、原油価格が急変する可能性があるだけに、原油市場発で金融市場が不安定化するリスクの可能性も念頭に置いておきたい。

*3:ノバク副首相は、「ロシア産石油価格に設定される上限が生産コストを下回れば、ロシアは世界市場に原油を供給しない」との認識を示している(7月21日・ロイター報道)。また、ロシア中央銀行のナビウリナ総裁は「私の知る限り、上限を課す国には石油を供給せず、その分はわれわれと協力する準備ができている国々に振り向けられるだろう」と発言している(7月23日・ロイター報道)。

日銀金融政策(8月)

(日銀)維持(開催なし)

8月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は利上げ幅(0.50% or 0.75%)やドットチャート、先行きの利上げ方針などを巡り市場の注目度の極めて高い米9月FOMC(今月20~21日)の直後にあたる今月21~22日に開催される予定。

なお、8月26日に行われた講演において、中村審議委員は物価目標について、「持続的な賃金上昇を伴って安定的に2%になることが重要」と説明。

そのうえで、「世界的なインフレが進行する中、「物価は上がらない」という、日本に根付いた考え方や慣習に変化が起きつつあるようにも感じる」、「人手不足感が続くもとで、経済活動全体の持ち直しを反映して賃上げの動きは広がりつつある」との認識を示し、「賃上げ率の上昇が、今年だけでなく、来年以降も持続していくことが必要ですので、冬季賞与と来年度の賃金改定はとても重要になる」と指摘した。

また、記者会見では、「(企業経営者は)今までは、安い賃金で人を何とか採用ができてきたという部分で価格競争力を保とうとしていたけれども、それができなくなって、現役世代の人たちの賃金が上がってくるというステージに今年から来年にかけて移ってくるのではないか」、「経営者も、賃金を上げないといけないという危機感が出てきたという点で、従来と違うステージに来ているような気がしている」と賃上げへの期待感を表明した。

一方で、「現在の金利水準、または、それを下回る水準で推移することを想定している」としている政策金利に関するフォワードガイダンスの中立化については、「次の月次賃金が上昇するところが確認できないと、なかなかまだフォワードガイダンスを変えていくというところにはならないのではないか」と慎重な姿勢を示した。

今後の予想

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。日銀の金融緩和維持に対する意思は強く、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、来年後半には債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。

金融市場(8月)の振り返りと予測表

10年国債利回り

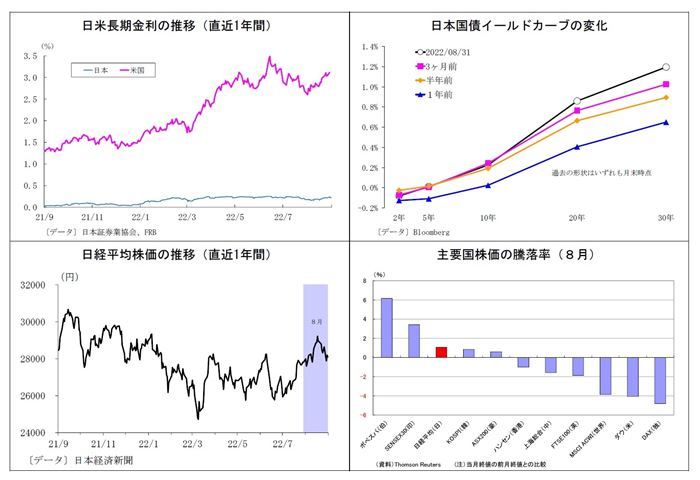

8月の動き(↗) 月初0.1%台後半でスタートし、月末は0.2%台前半に。

月初、台湾を巡る地政学リスクや欧米金融引き締めによる世界経済減速懸念から安全資産としての債券需要が高まり、5日に0.1%台半ばへ低下。その後はしばらく一進一退の展開となったが、英インフレ加速を発端とする欧米金利の上昇が波及し、18日に0.2%を回復。さらに独物価指標の上振れやFRB高官による利上げ継続に前向きな発言を受けた欧米金利上昇により、22日には0.2%台前半に上昇した。月の終盤も欧米のガス価格高騰やジャクソンホールでのタカ派的なパウエル議長講演を受けて海外金利発の金利上昇圧力が継続し、月末も0.2%台前半で終了した。

ドル円レート

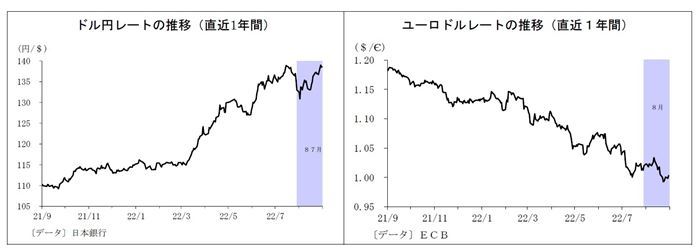

8月の動き(↗) 月初132円台半ばでスタートし、月末は138円台後半に。

月初、米景気減速懸念に伴うドル売りや台湾を巡る地政学リスクに伴う円買いが強まり、2日に130円台後半に下落。しかし、その後はFRB高官から利上げ継続に前向きな発言が相次いだうえ、米雇用統計で労働需給の逼迫が示されたことでドルが急速に持ち直し、8日には135円台半ばに。月半ばには米物価指標が相次いで予想を下回ったことを受けて、一旦133円台に下落したものの、米経済指標の改善や欧州インフレ懸念に伴う米金利上昇を背景に再びドルが上昇し、19日には136円台を回復。月終盤にはジャクソンホールでのパウエル議長講演で金融引き締め長期化の可能性が示唆されたことでさらにドルが買われ、月末は138円台後半に上昇した。

ユーロドルレート

8月の動き(↘) 月初1.02ドル台前半でスタートし、月末は1.00ドル台半ばに。 月初、米景気減速懸念に伴うドル売りやリスクオフのユーロ売りが交錯し、1.01ドル台後半から1.02ドル台前半での方向感のない推移が継続。米CPIの下振れを受けて一旦FRBの利上げ観測が後退したことで、11日には1.03ドル台を回復したが、その後はロシアを巡って欧州のエネルギー供給不安が高まり、ユーロ安基調に。23日には1ユーロ1ドルのパリティを割り込んだ。月終盤には物価指標の上振れや高官発言によってECBの大幅利上げ観測が高まり、パリティを回復。月末は1.00ドル台半ばで終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・ロシア制裁強化、OPECプラス増産拡大、原油価格はどうなる?~今後の注目ポイントと見通し

・円安が急反転、今後の行方はどうなるか?

・プラチナはまたも金の半値以下に~プラチナに投資妙味はあるか?

・日銀短観(6月調査)~大企業製造業の景況感は2期連続で悪化、記録的なコスト高を受けて価格転嫁が続く見込み

・資金循環統計(22年1-3月期)~個人金融資産は2,005兆円と2,000兆円の大台を維持、企業の現預金は過去最高、海外勢が日本国債売り