この記事は2022年3月9日に「ニッセイ基礎研究所」で公開された「景気ウォッチャー調査(2022年2月)~感染者数の減少傾向で先行きは上昇も、原油高騰への懸念」を一部編集し、転載したものです。

目次

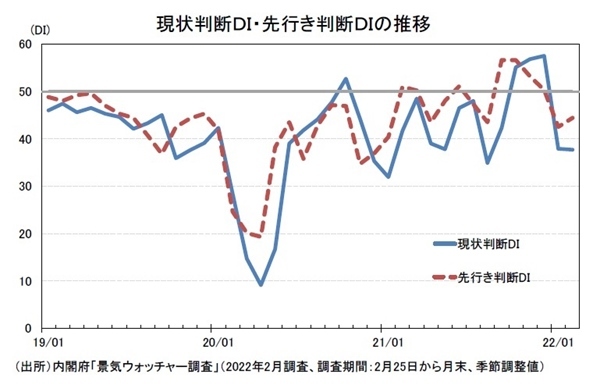

1 ―― 現状判断DIは前月からわずかに低下、先行き判断DIは改善

3月8日に内閣府が公表した2022年2月の景気ウォッチャー調査(調査期間:2月25日から月末)によると、3か月前との比較による景気の現状判断DI(季節調整値)は37.7と前月から▲0.2ポイント低下した(2か月連続の悪化)。他方、2~3か月先の景気の先行き判断DI(季節調整値)は44.4と前月から1.9ポイント上昇した(4か月ぶりの改善)。

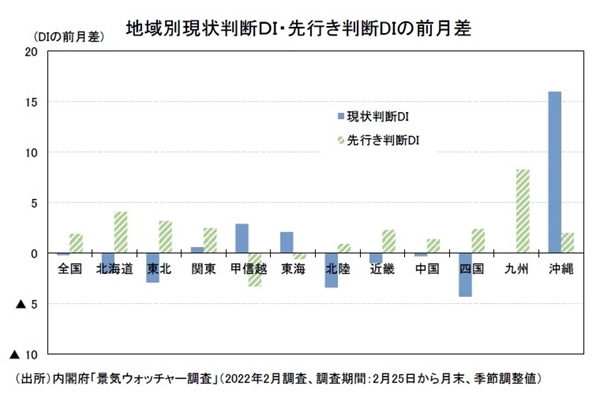

地域別でみると、現状判断DI(季節調整値)は全国 12 地域中、5地域で上昇、6地域で低下、1地域で横ばいであった。調査期間前と調査期間中において、感染者数に落ち着きがみられていた沖縄の現状判断DIは大きく上昇し、50に迫った(前月差16.0ポイント上昇の49.2)。他方、先行き判断DI(季節調整値)は、感染者数の減少傾向などから、10 地域で上昇、2地域で低下となった。

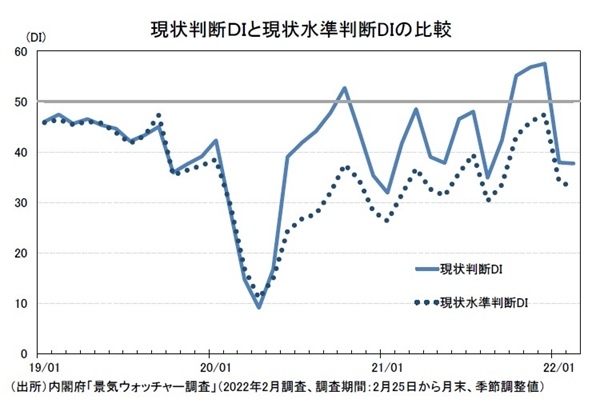

まん延防止措置の適用の継続や原油、原材料価格高騰などにより、景況感は前月よりわずかに悪化した。現在の景気の水準自体に対する判断を示す景気の現状水準判断DI(季節調整値)も33.0となり、前月からさらに落ち込み、昨年9月(33.5)を下回る水準となった。ただし、感染者数が減少に向かっていることから、先行き判断DIは上昇に転じている。ただし、回答者のコメントからは、ウクライナ情勢などによる更なる原油価格高騰やそれに伴う値上げへの懸念がうかがえる。

2 ―― 景気の現状判断DI:2か月連続で低下

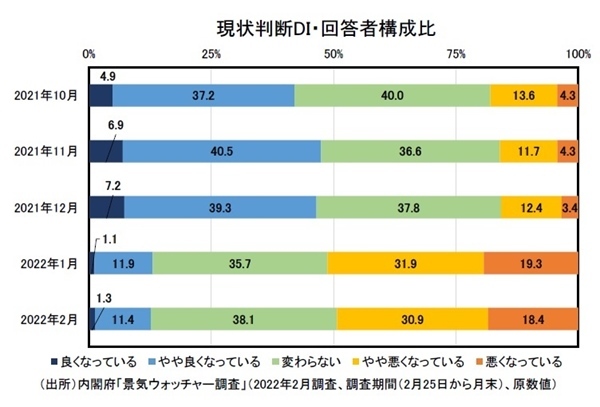

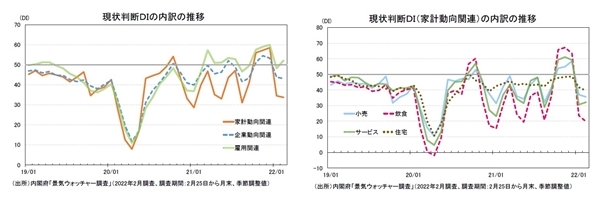

現状判断DI(37.7)は、前月からわずかに低下し、第5波の影響を受けた昨年8月(34.9)に次ぐ低水準のままだ。回答者構成比でみても、「悪化」(「やや悪くなっている」と「悪くなっている」の合計)が50%近くを占める。

現状判断DIの内訳をみると、家計動向関連は33.7(前月差▲0.8ポイント、2か月連続の悪化)、企業動向関連は43.1(同▲0.7ポイント、3か月連続の悪化)と低下する一方で、雇用関連は52.1(同3.9ポイント、6か月ぶりの改善)であった。

家計動向関連の内訳では、サービス関連(32.1(前月差1.5ポイント))が前月から上昇する一方で、飲食関連(19.9(同▲3.7ポイント))を筆頭に、住宅関連(39.6(同▲2.1ポイント))、小売関連(35.6(同▲1.4ポイント))と低下となった。

回答者のコメントからは、まん延防止措置の影響への指摘や、原油や資材価格の高騰に言及したものが多々見られた。

<まん延防止措置の影響に関連した回答者の主なコメント>

まん延防止等重点措置の期限が延長されたことで、来客数やレジ客数が前年比で約5%減少し、売上も前年並みの推移となっている。ただし、バレンタインフェアは好調で、アクセサリーやチョコレート類は好調に推移するなど、売上の確保につながっている (近畿・百貨店)

まん延防止等重点措置の適用による自粛要請に伴い、短縮営業及び休業等の対応を進めている。売上の柱である法人関連の宴席は皆無となり、個人客のレストラン利用も低調が続いている(南関東・高級レストラン)

まん延防止等重点措置が適用される前は少しずつ需要も回復していたが、適用された途 端にほぼ全てがキャンセルされることの繰り返しである。売上も2年前と比べると4分の1まで落ち込んでいる(沖縄・旅行代理店)

<原油や原材料価格の高騰、物価上昇に関連した回答者の主なコメント>

原材料価格が値上がりし、ここに来て、フィルム、パック、添加物といった製品原価にかかわる物が全て値上げとなっている。商材自体はまだ値上げができていないので、かなり大変な事態になってきている(甲信越・食料品製造業)。

大雪により買物に行けないこと、3月からの食料品の値上げが報道されていることなどにより、カップ麺、小麦粉、パスタなどのまとめ買いが増加している(北海道・スーパー)

原油高の影響により、関係協力会社からの値上げ要求がある。高騰する経費を自助努力で賄うのも限界に近い。新型コロナウイルス第6波の影響もあるが、全体的に停滞の雰囲気が漂う(九州・輸送業)。

3 ―― 景気の先行き判断DI:上昇に転換

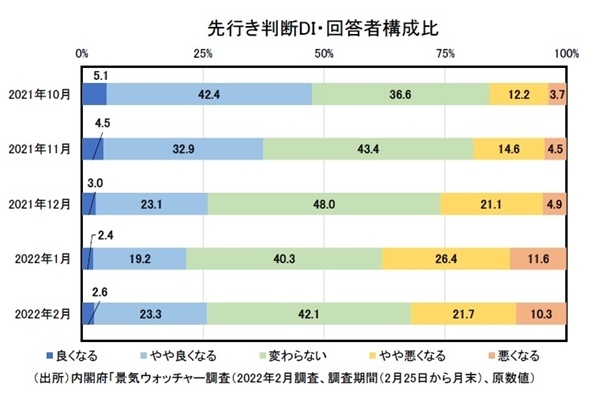

2~3か月先の景気の先行き判断DIは4か月ぶりに上昇したものの(44.4)、昨年8月以来の50割れ(8月は43.5)が続いている。回答者構成比でみれば、現状と変わらないとの見方が4割を超えている。

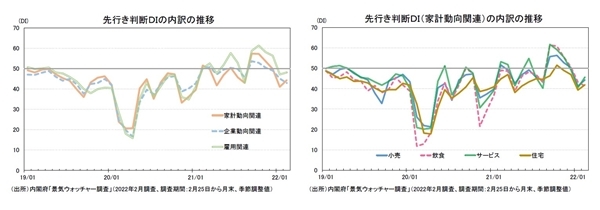

先行き判断DI(季節調整値)の内訳をみると、家計動向関連は44.3(前月差3.3ポイント)、企業動向関連は42.9(同▲2.2ポイント)、雇用関連は48.1(同1.0ポイント)であった。また、家計動向関連の内訳をみると、小売関連(前月差3.1ポイントの44.3)、サービス関連(同5.1ポイントの45.6)、住宅関連(同2.6ポイントの41.9)は上昇する一方で、飲食関連(同▲1.9ポイントの41.3)はさらに低下した。

回答者のコメントからは、ワクチンの普及や治療薬の普及による感染者数の減少への期待を示す声がある一方で、ウクライナ情勢や原油高騰への懸念もみられた。

<ワクチンの普及や治療薬の普及による感染者数の減少への期待に関する主なコメント>

3回目のワクチン接種並びに経口治療薬の普及で新型コロナウイルスの新規感染者数や重症患者数が減少し、客の自粛が緩和することを期待する(中国・都市型ホテル)

3回目のワクチン接種が始まっているので、ワクチン接種率の上昇に伴いある程度感染は落ち着いてくる。よって、人の動きもよくなり、景気は回復してくるとみている(東北・コンビニ)

<ウクライナ情勢や原油高騰への懸念に関する主なコメント>

ロシアのウクライナ侵攻によりエネルギー価格、食料品価格の高止まりは続き、食品の値上がりは継続する。そのため、客の財布のひもが固い状況は続く(東北・スーパー)。

ロシアのウクライナ侵攻により、燃油価格の更なる高騰が現実的なものになってきた。業界だけを見ても軽油だけではなく車両、タイヤ、オイル、尿素水など運送に関わる全ての物が値上がりをしている。景気がよくなると予想できる要素はほとんどない(東北 =輸送業)。

新年度予算の早期成立で公共土木工事の新規受注が期待できる。ただし、新型コロナウイルスの感染状況やロシアのウクライナ侵攻に伴う燃料や原材料の価格高騰、品不足などが工事原価に影響を及ぼすことが懸念される(北海道・建設業)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

山下 大輔(やました だいすけ)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・景気ウォッチャー調査(2022年1月)~感染者数の急増により、景況感は大きく悪化

・雇用関連統計2022年1月 ―― まん延防止等重点措置の影響で、飲食店、宿泊業、娯楽業の休業率が再び上昇

・消費者物価(全国2022年1月) ―― エネルギー、食料の上昇ペースが加速し、コアCPI上昇率は22年度入り後に1%台後半へ

・法人企業統計2021年10-12月期 ―― 経常利益(季節調整値)は過去最高水準に近づくが、22年入り後は収益環境が大きく悪化

・鉱工業生産2022年1月 ―― 供給制約が再び強まり、自動車生産が大きく落ち込む