いつ投資信託を売るのが適切なのかと迷った経験はないでしょうか。基準価額がどのぐらい上昇したり下落したりするのかについては、将来のことのため、誰にも分かりません。そこで本記事では、投資信託の売り時を判断する上で参考になる考え方について紹介します。

投資信託の取引価格はどう決まる?

まずは、投資信託を売却する際のルールを確認しておきましょう。

投資信託の購入と売却は、原則として各販売会社が定める受付時間(15時など)までに申し込み必要があります。実際の購入価額や換金価額は、国内の場合は当日、海外への投資の場合は翌営業日の基準価額の終値を基準に決められます。

そのため、申し込みのタイミングで実際の購入価額や換金価額を知ることはできません。

この仕組みは「ブラインド方式」と呼ばれており、金融商品としての平等性を保つため(=既存投資家の利益を阻害しないため)に採用されています。簡単に言えば、投資信託はリアルタイムでの取引ができない商品なので(※ETFは可能)、購入時と売却時にはこのことを考慮した上で取引を行いましょう。

投資信託を売却・換金する方法

投資信託を売却・換金する方法は、以下の3つに分けられます。

償還

運用期間が終了した投資信託は、信託財産の精算が行われます。これを「償還」と言い、購入口数に応じた償還金が各投資家に返還されます。償還の種類は、以下の通りです。

定時償還:信託期間の終了にともなって償還されること。

繰上償還:純資産額の減少などにともない、信託期間の途中で償還されること。

なお、ファンドや運用状況によっては、運用会社の判断で償還期日が引き延ばされる(※償還延長)こともあります。

買取請求

買取請求は、販売会社に投資信託の受益権(※1)を買い取ってもらう方法です。運用会社が払い戻しをする方法ではないため、買取請求の時点で投資信託の信託財産(※2)が減ることはありません。

(※1)投資信託の運用益などを受け取る権利のこと。

(※2)投資家から集めた投資信託の資産のこと。

買い取られた受益権については、他の投資家に販売されるか、または販売会社が運用会社に対して解約請求を行うことで処理されます。

解約請求

解約請求は、販売会社(証券会社など)を通して運用会社に解約請求を行います。手続きを行うと、運用会社から払い戻しが行われる代わりに、投資信託の信託財産がその分だけ減少します。一部のみの解約もできるため、投資信託の保有口数を減らしたい場合に活用できます。

投資信託のベストな売り時

投資信託の売り時は、投資の目的やライフプラン、ファンドのパフォーマンスなどから判断する必要があります。どのようなタイミングが望ましいのか、ここからは売り時を6パターンに分けて紹介します。

目標金額を達成したとき

ひとつ目の売り時は、目標金額を達成したタイミングです。最初に決めた目標に達したら、それ以降は無理に利益を狙う必要はありません。投資や資産運用の目標は、お金の具体的な使い道をイメージすると設定しやすくなります。

目標の例は、以下の通りです。

・老後資金を貯めたい(約3,000万円)

・新築マンションを購入したい(約4,000万円)

・教育資金を貯めたい(1,200~2,500万円)

値上がりや分配金を期待できなくなったとき

投資信託は元本保証がない金融商品なので、必ずしも利益が出るとは限りません。ファンドによっては純資産額や基準価額が減り、その後のパフォーマンスが低迷する場合もあります。

このような状況で保有を続けると、資産が大きく減ったタイミングで償還を迎えてしまう恐れがあります。そのため、値上がりや分配金を期待できなくなったら、早めの売却を検討することが大切です。

特に経済情勢や社会情勢が変化したタイミングは、投資信託のパフォーマンスにも影響が生じやすいので注意しましょう。

相場が大幅に下落したとき

投資信託ではパフォーマンスが低下すると、繰上償還によって大きな損失を抱えるリスクがあります。そのため、株式と同じように、投資信託でも基準価額が回復する見込みがないと考えている場合は売却を検討することが大切です。

売却によって損失が確定してしまいますが、繰上償還よりはダメージを抑えられる可能性があります。早めに売却して現金化しておけば、次のチャンスをつかめることもあるので、「基準価額が〇〇円になったら売却」のように明確なルールを決めておくのも選択肢の一つです。

ただし、実際の相場では一時的な下落である可能性もあるため、慌てて売却しないようにする必要があります。まずは現状を分析し、その後の動向を予測した上で、値上がりを期待できないと判断した場合に売却の検討を始めましょう。

新たな投資先を見つけたとき

情報収集をしていると、保有中の投資信託より魅力的な金融商品が見つかることもあります。また、運用方針や経済情勢の変化によって、当初期待していたリターンが実現されない場合もあるでしょう。

このような状況では、保有中のファンドを売却し、その資金で他の金融商品を購入することも検討する必要性が出てきます。資産運用にはさまざまな選択肢があるため、現在保有している金融商品にこだわる必要はありません。

金融商品の変更に不安を感じる方は、まずは保有銘柄の一部を売却し、徐々に投資先を変えていく方法も検討してみましょう。

現金が必要になったとき

結婚や出産など、ライフイベントで現金が必要になったときも投資信託を手放すタイミングになります。投資はあくまで余剰資金で行ったほうがよいので、利益が出そうな状況でも実生活を優先する必要があります。現金が必要になる主なライフイベントは、以下の通りです。

・結婚や出産

・転職や引っ越し

・両親の介護

・住宅や自動車の購入

・子どもの進学

投資信託の換金では、現金化までの日数に注意しなければなりません。ファンドにもよりますが、現金の受け渡しは解約から4~8営業日が目安になります。

つまり、投資信託はすぐに現金化できないので、現金が必要になったら早めに解約手続きを済ませましょう。

リバランスをするとき

リバランスとは、保有資産の構成比(ポートフォリオ)に変化が生じたときに、元のバランスに戻すことです。投資信託は相場に応じて投資先が変わることがあるため、長く保有していると資産構成比のバランスが崩れてしまう場合があります。

リバランスのイメージは、以下の通りです。

<当初の予定>

株式型と債券型を50%ずつ保有したい。

<対応策>

株式の割合が増えた場合:株式型の銘柄を売却し、債券型の投資信託を買い増す。

債券の割合が増えた場合:債券型の銘柄を売却し、株式型の投資信託を買い増す。

国内株式や外国株式の保有割合が当初の想定よりも増えると、株式市場が大幅に下落したときに想定外の損失を被るリスクが大きくなります。保有資産の構成比が崩れるとリスクの増大につながるため、状況に応じたリバランスが必要になります。

NISAでの投資信託の売り時を考えるポイント

一般NISAやジュニアNISAを利用する場合は、以下のポイントを意識して取引を行いましょう。

NISAの節税効果を意識する

一般NISAやジュニアNISAには、運用益に税金がかからない「非課税投資枠」が設けられています。非課税期間と投資金額が非課税投資枠を超えない限り、運用益に税金がかかることはありません。

一般NISAやジュニアNISAの概要は、以下の通りです。

| 一般NISA | ジュニアNISA | |

|---|---|---|

| 非課税投資枠 | 年間120万円 | 年間80万円 |

| 非課税期間 | 5年間 | |

| 対象商品 | 上場株式、ETF、公募株式投信、REITなど | |

| 買付方法 | 通常の買付、積立投資 | |

| ロールオーバー | ○ | |

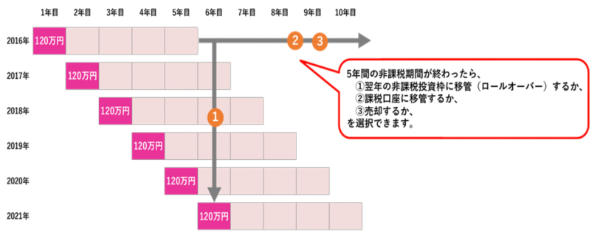

非課税期間は5年で設定されているため、この期間を有効活用できるファンドや売買のタイミングを考慮した上で運用を行いましょう。

ロールオーバーをする選択肢も

ロールオーバーとは、NISAの非課税期間が終了するタイミングで、口座内の金融商品を翌年以降の非課税投資枠に移管させることです。一般NISAやジュニアNISAではロールオーバーが認められているため、非課税期間終了時に慌てて売却をする必要はありません。

なお、一般NISAとジュニアNISAは2023年末の廃止が決まっており、2024年からは「新NISA」と呼ばれる制度が始まります。ロールオーバーについても、以下のようにルールが変わるので注意しましょう。

一般NISA:2024年から始まる「新NISA」への移管が可能。

ジュニアNISA:2024年以降は、口座開設者本人が18歳になるまでロールオーバーできる。

いずれのNISAでも、ロールオーバーを利用すれば2024年以降も投資信託を保有できます。

課税口座へ移管した際の税金に注意

NISAの非課税期間終了時には、「ロールオーバーをする」「売却をする」「課税口座に移す」のいずれかを選びます。このうち課税口座に移す場合は、想定外の税金がかかってしまう恐れがあります。

以下では分かりやすい例を挙げて、課税口座への移管時に課税される流れを紹介します。

NISA口座から1口100万円で購入したファンドを、翌年1月から課税口座に移管した。移管時点での評価額は1口60万円であったため、課税口座における取得価格は60万円に修正された。その後、同ファンドは数ヵ月かけて1口80万円に上昇し、20万円分の税金が発生した。

上記のように、課税口座への移管時には取得価格が修正されます。移管時点での評価額がそのまま取得価格になるため、状況次第ではトータルで利益が出ていないにも関わらず税金がかかる場合も考えられます。

つみたてNISAやiDeCoでの売り時の考え方

次に、長期の積立投資が前提になる「つみたてNISA」と「iDeCo」について解説します。

つみたてNISAは非課税投資枠が少なく、ロールオーバーがない

つみたてNISAは非課税期間が長い代わりに、年間の非課税投資枠が少なくなっています。

| つみたてNISA | |

|---|---|

| 非課税投資枠 | 年間40万円 |

| 非課税期間 | 20年間 |

| 対象商品 | 長期積立や分散投資に適した投資信託 |

| 買付方法 | 積立投資のみ |

| ロールオーバー | × |

1年間に購入できる投資信託が限られており、投資方法も積立投資のみ(毎月・毎週・毎日など)なので、長期の積立投資が前提になっています。

つみたてNISAではロールオーバーが認められておらず、非課税期間終了時には「売却」または「課税口座への移管」を選ぶ必要があります。

iDeCoでは給付までの年齢を意識する

iDeCoは、国民年金基金連合会が運営する私的年金制度です。事前に設定した金額を毎月拠出し、その資産を使って金融商品を運用することで、さまざまな節税効果を得られます。

iDeCoの概要は、以下の通りです。

| iDeCoの概要 | |

|---|---|

| 対象者 | ・自営業者等 ・厚生年金保険の被保険者 ・専業主婦(主夫)等 ・国民年金の任意加入被保険者 |

| 拠出限度額 | 1ヶ月あたり:12,000~68,000円 年間:144,000~816,000円 (※職業や勤務先によって異なる) |

| 運用商品 | 投資信託、預貯金、保険商品など |

| 給付 | 原則60歳以降になってから |

| 節税効果 | 拠出時:全ての掛金が所得控除の対象 運用時:全ての運用益が非課税 給付時:公的年金等控除または退職所得控除を適用 |

iDeCoで投資信託を積み立てる場合は、「給付までの年齢」を意識しましょう。

例えば、30~40代からiDeCoを始める方は、短くても20~30年程度は運用することになります。運用期間が長い場合は、積立投資を続けることで購入単価が平準化される(ため、高値で購入してしまうリスクを抑えることができます。

投資信託を売却するときの注意点

投資信託の特徴を理解しておかないと思わぬ失敗を招くこともあります。ここからは売却時の注意点をまとめたので、取引を始める前に確認しておきましょう。

現金を受け取れるまでに時間がかかる

投資信託は現金化に時間がかかる金融商品です。一般的には、解約の申し込みから4~8営業日ほどかかるため、換金を決めたら早めに手続きを済ませましょう。現金化までの期間はファンドによって異なり、「目論見書(投資信託説明書)」と呼ばれる資料に記載されています。

売却した利益には税金がかかる

原則として、投資信託の譲渡益や分配金には20.315%の税金がかかります。利益によっては大きな負担となるため、売却の前には税金を計算しておきましょう。大まかな課税金額は、以下の通りです。

| 年間の利益(譲渡益+分配金) | 税金(所得税+住民税) |

|---|---|

| 100万円 | 203,150円 |

| 200万円 | 406,300円 |

| 300万円 | 609,450円 |

| 400万円 | 812,600円 |

| 500万円 | 1,015,750円 |

(※利益は信託財産留保額などの手数料を差し引いたもの)

利益が大きくなるほど税金も高額になるため、NISAやiDeCoといった税制優遇制度の活用も検討しましょう。

クローズド期間には売却できない

クローズド期間とは、購入したファンドを原則として解約できない期間のことです。ファンドによっては効率的な運用を目指す目的で、クローズド期間が設定されている場合があります。

クローズド期間は単位型のファンドに多く、通常は半年~1年程度に設定されています。クローズド期間中はやむを得ない事情(所有者の死亡や疾病など)がない限り、解約することができません。

資産の使い道に制限がかかるため、クローズド期間が設けられたファンドを購入する際には、前もって運用計算を立てておきましょう。

投資信託の売却時に確定申告は必要?

投資信託の譲渡益や分配金は、税金が課される「課税所得」に含まれます。そのため、売却によって利益が生じた場合は、原則として翌年の確定申告が必要です。

ただし、利用する口座や年収によっては不要になることもあるので、確定申告が必要なケースを以下で整理しておきましょう。

| 確定申告が必要なケース | 確定申告が不要なケース |

|---|---|

| ・一般口座で取引をしている ・源泉徴収なしの特定口座で取引をしている |

・NISAやiDeCoの非課税投資枠内での運用 ・源泉徴収ありの特定口座で取引 ・給与所得が年間2,000万円以下、かつ年間の運用益が20万円以下 ・公的年金等の収入額が年間400万円以下、かつ年間の運用益が20万円以下 ・所得金額が所得控除額よりも少ない |

株式などの他の金融商品を取引している方は、損益通算(※)を忘れないようにしましょう。

損益通算とは、(※)1年分の利益と損失を、他の証券口座や金融商品の損益と合算することです。投資信託の利益は他の金融商品の損益と相殺できるため、状況によっては確定申告をしたほうが税金を抑えられるかもしれません。

適切なタイミングで売却しよう

投資信託の適切な売り時は、運用状況やライフプランによって変わります。NISAやiDeCoを利用している場合は、各制度の仕組みを理解しておくことも大切です。投資の目標や相場の状況を確認し、適切なタイミングでの売却を見極めていきましょう。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。

(提供:Wealth Road)