本記事は、森永康平氏の著書『大値上がり時代のスゴイお金戦略』(扶桑社)の中から一部を抜粋・編集しています

そもそも円安って何?

最近よく耳にする円安について、現状把握はできました。つぎに円安の原因や背景について考えていこうと思うのですが、ひとつ大事なところを確認しておくのを忘れました。そもそも、「円安」とは何か、しっかりと理解できていますでしょうか。

1ドル=100円が1ドル=120円になったら円安なのか、円高なのか。たまに逆に考える方を見かけます。筆者自身も子どもの頃は勘違いしたことがあります。1ドル=100円が120円になれば、円を表す数字が100から120に増えてるから円が強くなったように見えて、円高と考えがちですが、見た目で判断するのではなくて理屈で考えればこれは円安になったと分かります。

1ドル=100円であれば、米国で1ドルで売られているものは100円玉1枚あれば買うことができます。しかし、1ドル=120円であれば、米国で1ドルで売られているものを100円玉1枚だけでは買えず、さらに10円玉を2枚追加で差し出さないといけません。こう考えれば、1ドル=100円が1ドル=120円になるということは、ドルに対する円の価値が下がったと分かりますから、円安になったということが理解できます。

ちなみに、外国為替市場ではさまざまな通貨が取引されており、ドルと円だけが取引されているわけではありません。たとえば欧州で使われているユーロと円の為替レートを表す場合は、1ユーロ=130円というような表記をしますし、豪ドル(オーストラリアドル)、ブラジルのレアル、イギリスのポンドなど、多くの通貨に対してそれぞれ円との為替レートがあり、その値は常に変動し続けています。

それでは、どのようにして円安になったり、円高になったりと為替レートは動くのでしょうか。つぎの項目では足元の円安の理由や背景を探っていくのですが、事前に強調しておきたいことは、為替レートは1つの理由で動いているわけではないということです。ドル円相場でいえば、米国と日本の金利や経済環境、金融政策の違いなど、さまざまな要因が為替レートに影響を与えますし、そもそも為替取引をする目的も複数あるということも覚えておかないといけません。たとえば、日本企業が米国から何かを輸入する場合、日本企業は手持ちの円をドルに両替してから米国企業と取引をします。このような貿易のための実需的な取引目的もありますし、外国為替証拠金取引(FX)のような投資目的による需要もあります。

このように、いろいろな要因が為替レートに影響を与えているということを大前提にしながらも、話を具体的にすべく、ときには意図的に理由を1つにフォーカスして解説していくことはご理解いただければと思います。

円安が起きた理由と背景

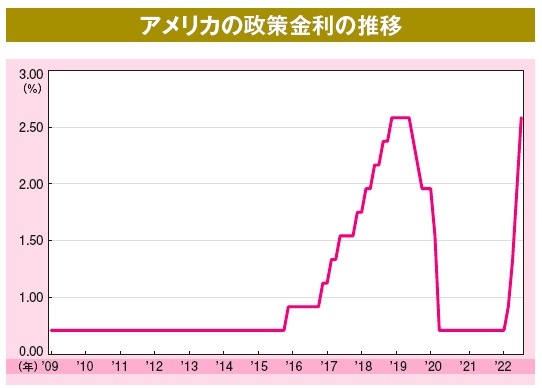

それでは、なぜ円安が進行しているのでしょうか。米国のCPIとドル円相場の推移が似たような動きをしているという発見を活用して考えていきましょう。米国労働省が2022年7月13日に発表した2022年6月のCPIは、前年同月比9.1%上昇となり、1981年11月の9.6%以来の9%台を記録しました。1年前に比べて多くの品目から算出したCPIの伸び率が9%を超えているということは、多くの品目では10%以上値上がりしていることが考えられるため、家計に大きなダメージを与えるということが容易に想像できます。そこで、米国の中央銀行にあたる米連邦準備制度理事会(Federal Reserve Board, FRB)は物価上昇を抑えるために政策金利を急ピッチで引き上げました。

ここでは簡単な説明にしますが、金利を上げれば企業は調達コストが上がるため、経営者は融資を受けて投資をするという判断を下さなくなり、家計もローンを組んで車や住宅を買おうとしなくなります。また、変動金利で融資を受けていた人たちは毎月の返済額が増えることから、その分、消費や投資が抑えられるという理屈です。景気が過熱していれば旺盛な需要が物価を押し上げてしまうので、金利を上げて景気を冷まして物価を下げようということです。

米国の政策金利はFOMC(Federal Open Market Committee, 連邦公開市場委員会)という会合で決定されます。一般的に利上げをする場合は0.25%ずつなのですが、足元で歴史的な物価高を記録している米国では1回の会合ごとに0.75%という従来の3倍の利上げ幅を連続して決定しています(下図)。

ドル円相場の推移と似たような動きをしている米国のCPI。そして、そのCPIによって変化させていく米国の政策金利について見てきました。勘のいい方はすでに気づいてしまったかもしれません。つまり、ドル円相場の推移は米国の政策金利の動きに大きく影響を受けているのかもしれない、ということです。

しかし、ドル円相場は文字通り、米国の通貨と日本の通貨の為替レートです。この仮定を検証するには、日本側の政策金利に該当する金利も確認しなくてはいけません。ただ、普段から経済ニュースを見ている人はご存じかと思いますが、日本の中央銀行である日本銀行は長期にわたってゼロ金利政策を維持していますから、ほとんど無視してよいレベルの異次元の金融緩和策を継続しています。

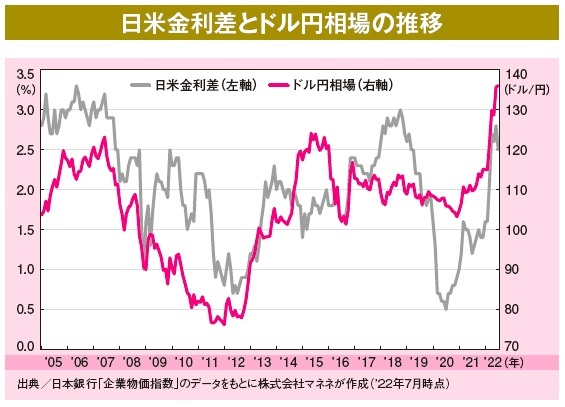

それでは、ここで2つのデータを重ね合わせたグラフを見ていただきたいと思います。政策金利といわれてもいまいちイメージがつきにくいでしょうから、米国と日本の10年国債の金利を差し引いた金利差と、ドル円相場の推移のグラフを重ねてみます。

上のグラフを見て、どのような感想を持ちましたか。一般的に論文やレポートを書くのであれば、統計的処理をしてどれぐらいの相関関係があるのかなどを定量的に分析するのですが、本記事は統計や分析を学ぶためのものではありませんから、パッと見た感じで十分です。日米の金利差が拡大すればドル円相場は円安に進行し、金利差が縮小すれば円高に進行していくという関係性が見てとれると思います。

つまり、米国では先ほど確認したように、歴史的な物価高から国民を守るべくFRBが政策金利を急ピッチで上昇させているのに対して、経済状態が脆弱な日本では利上げをする状態にないとの判断から日本銀行がずっと金利を低位に維持しているため、どんどん日米の金利差が拡大していき、それに合わせて円安が急激に加速していったということです。これで、足元の円安の理由と背景が理解できましたね。

※画像をクリックするとAmazonに飛びます