この記事は2022年11月22日に「ニッセイ基礎研究所」で公開された「国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点」を一部編集し、転載したものです。

目次

要旨

先日、国民年金の保険料納付期間を現在の40年から45年へと5年延長する案が話題になった。本稿では、この案が登場した背景と案の内容、改正された場合の影響や実現に向けた論点を確認する。

5年延長案の背景:現行制度を続けると、高齢就労の進展と不整合に

この5年延長案は、なぜ登場したのだろうか。ここでは、現行制度や現行制度の見通しを再確認して今回の案が登場した背景を考える。

現行制度の再確認:20~59歳の全員が国民年金に加入し、65歳から基礎年金を受給

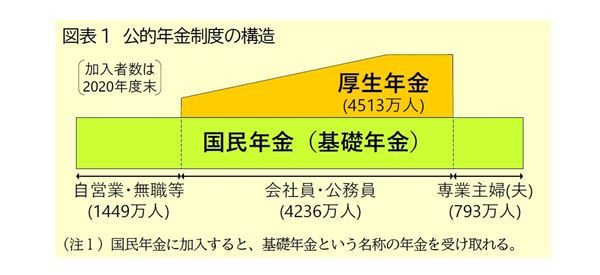

現在の公的年金制度は、1986年の基礎年金の創設(各種の公的年金のうち基礎的な部分[いわゆる1階部分]の統合)と2015年の被用者年金一元化(公務員等も会社員と同じく厚生年金に加入する改正。いわゆる2階部分の統合)を経て、国民年金(基礎年金)と厚生年金の2つで構成される形になっている(図表1)。

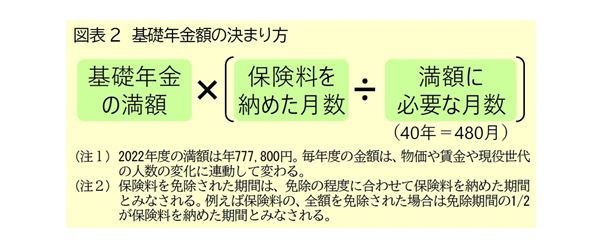

このうち国民年金は、日本に住んでいる20~59歳の全員に加入する義務があり(*1)、原則として65歳から基礎年金を受け取れる(*2)。基礎年金の金額は、保険料を40年間納めた場合に受け取れる金額(いわゆる満額。年間約80万円)に、40年のうち何年分を納めたかの比率を掛けた額となる(図表2)。

*本稿では、概要を平易に説明するために、詳細を割愛・単純化している。

*1:厳密には、64歳までの厚生年金の加入者は国民年金と厚生年金の両方に加入する。また、保険料納付済期間が40年未満の場合は、60~64歳などの要件を満たせば国民年金に任意で加入できる。

*2:希望すれば60~64歳に繰り上げて受給を開始できる。ただし、繰上げ期間に応じて減額され、その減額率は生涯続く。

また、希望すれば66~75歳に繰り下げて受給を開始できる。繰下げ期間に応じて増額され、その増額率は生涯続く。

現行制度の問題1:60歳以降働いても、基礎年金額は増えない

現行制度の問題の1つは、前述した仕組みと高齢就労の進展とが不整合になっている点である。

厚生年金の加入者となるのは69歳までの会社員や公務員で、納めた厚生年金保険料の一部が、厚生年金財政から基礎年金財政へ拠出する資金の財源となっている(*3)。厚生年金保険料は、年齢を問わず給与や賞与の18.3%に相当する金額を本人と勤務先で半分ずつ負担しているが、厚生年金に加入した期間のうち基礎年金額の計算に反映されるのは20~59歳の間に限られている(図表3)(*4)。

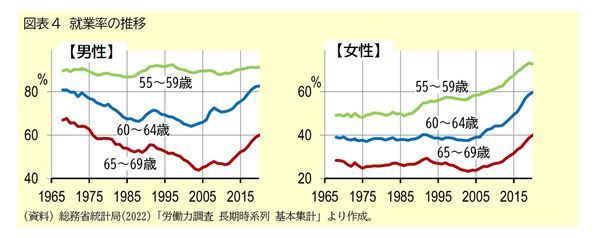

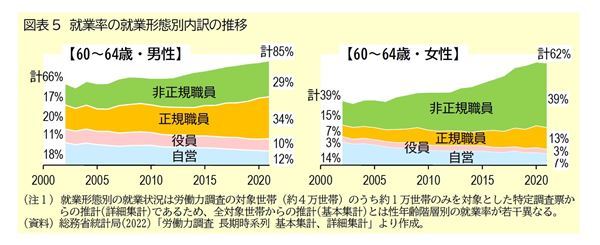

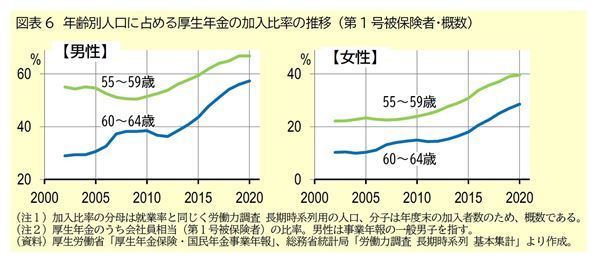

一方で、2006年に実施された雇用確保措置の義務化や2013年に実施された希望者全員の継続雇用義務化により、60歳以降の就業率は上昇している(図表4)。就業率の雇用形態別の内訳をみると、同年齢層の人口に占める自営(自営業主と家族従業者)の比率が低下し、正規職員と非正規職員の比率が大きく上昇している(図表5)。この結果、厚生年金への加入比率も上昇している(図表6)。

このため、60代での厚生年金加入が基礎年金額に結びつかないという制度の不整合の影響が、以前よりも大きくなっている(*5)。また、64歳までの就労がさらに定着した際には、この不整合に対する人々の不満や疑問が強まる可能性もある。

*3:毎年度の基礎年金給付に必要な財源(基礎年金拠出金)を、自営等が納めた国民年金保険料が収納される国民年金財政と、会社員等が納めた厚生年金保険料が収納される厚生年金財政とで分担している。このため厚生労働省は、国民年金納付期間ではなく基礎年金拠出期間と呼んでいる。分担の比率は加入者数の比率であり、比率の計算には、国民年金財政は年間の保険料納付月数を人数換算した値、厚生年金財政は20~59歳の加入者数と厚生年金加入者が扶養する配偶者数(国民年金の第3号被保険者数)の合計値を用いる。なお、各年金財政の分担の半額を、国庫等が負担している。

*4:なお、基礎年金創設前の厚生年金の経過措置として経過的加算が設けられており、当分の間、「厚生年金加入期間のうち40年分を上限に計算した定額部分」と「基礎年金額のうち厚生年金加入期間分の金額」の差額が支給される(厚生年金加入1か月あたりの定額部分は、保険料納付1か月あたりの基礎年金額とほぼ同額)。例えば、22~64歳の43年間、厚生年金に加入した場合、基礎年金額の計算に反映されるのは22~59歳の38年分で、この経過的加算に反映されるのは2年分(上限の40年分-基礎年金に反映された38年分)となる(年数で示したが、実際には月数で計算される)。

*5:本文では公的年金に論点を絞るために割愛したが、iDeCo(個人型確定拠出年金)においても不整合が生じている。

2022年改正前はiDeCoの加入者は国民年金加入者のうち60歳未満に限られていたが、改正後は年齢制限がなくなった。2022年改正の検討時点では国民年金の加入対象を65歳へ延長する案とiDeCo加入者の年齢制限を撤廃する案がセットで提案されたが、国民年金の加入対象を65歳へ延長する案は法案化が見送られたため、2022年改正後のiDeCo加入者は、自営等と専業主婦(夫)(国民年金の第1号被保険者と第3号被保険者)は59歳まで(保険料納付済期間が40年未満のため国民年金に任意加入する場合は最長で64歳まで)、会社員等(国民年金の第2号被保険者=厚生年金加入者)は64歳までと、加入者区分によって食い違う形になっている。

なお、国民年金の第2号被保険者が64歳までなのは、基礎年金が創設された際に、以前は制限がなかった厚生年金加入者の対象年齢が基礎年金の標準的な支給開始年齢(65歳)に合わせて64歳までとなったことによる。その後、厚生年金加入者の対象年齢は高齢化の進展に伴い2000年改正(2002年4月施行)で69歳までに引き上げられたが、国民年金の第2号被保険者の対象年齢は64歳までで存置された。対象年齢が厚生年金のように拡大されなかったのは基礎年金の標準的な支給開始年齢が65歳であることを考えれば妥当だが、対象年齢が加入者区分で異なる点は再確認が必要だろう。

現行制度の問題2:今後の基礎年金は大幅に目減り

現行制度のもう1つの問題は、将来的な基礎年金の目減りである。

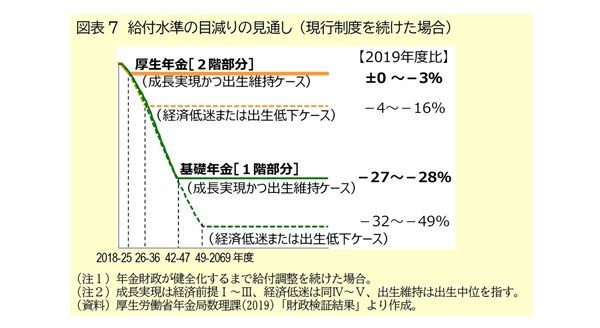

現在の公的年金制度は、2004年の改革により、保険料の引上げを2017年に終了する代わりに年金財政が健全化するまで給付水準を段階的に引き下げる仕組みになっている。この仕組みの下、2009年と2014年に続き2019年の将来見通しでも、厚生年金(2階部分)よりも基礎年金(1階部分)で給付の調整(マクロ経済スライド)が長引き、大きく目減りする見通しになっている(図表7)。

基礎年金は年金受給者全員が受け取るため、基礎年金の目減りは会社員OBにも影響する。会社員OBが受け取る年金は基礎年金(1階部分)と厚生年金(2階部分)の合計で、厚生年金の額は現役時の平均給与に比例して決まる。このため現役時の給与が低いほど厚生年金が少なくなり、結果として年金全体に占める基礎年金の割合が大きくなる。

この仕組みと前述した基礎年金の方が大きく目減りする見通しを合わせて考えると、現役時の給与が低い会社員OBでは、割合が大きい基礎年金部分が大幅な目減りに見舞われるため、年金全体の目減りが大きくなる。つまり、現役時の給与が低いほど年金全体の目減りが大きくなるという、逆進的な問題が生じる見通しになっている。

5年延長案の内容:「調整期間一致とセット」と「延長分に国庫負担なし」で3度目の正直か

このような問題を解決するために提示された5年延長案は、どのような内容だろうか。ここでは、この案の概要とポイントを確認する。

5年延長案の概要:基礎年金額に反映する期間を40年(20~59歳)から45年(20~64歳)へ延長

このような現行制度の問題に対処する改革試案の1つが、国民年金納付期間の5年延長である。

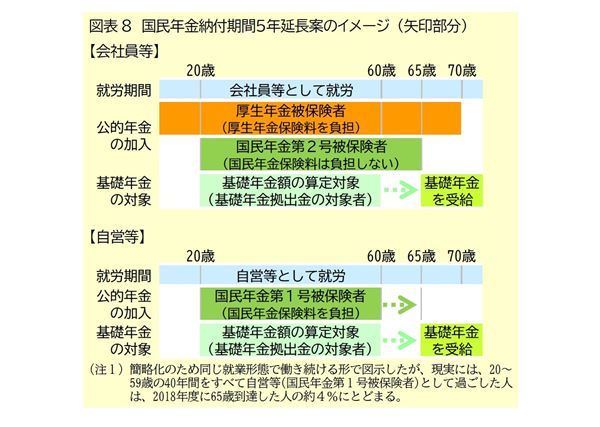

基礎年金額に反映する納付期間を40年(20~59歳)から45年(20~64歳)へ5年間延長し、納付年数の増加に合わせて基礎年金を増額する案である(図表8)。これにより、基礎年金の標準的な支給開始年齢の直前までの厚生年金の加入期間が基礎年金額の計算に反映されるため、現行制度が抱えている不整合の問題(図表3)を軽減できる。加えて、納付期間の5年延長(40年→45年)に比例して基礎年金の満額(2022年度は年間約78万円)が12.5%(=延長の5年÷現行の40年)増額されるため、基礎年金の目減りを抑えられる。

ただし、自営業等は、国民年金保険料(2022年度は年間約20万円)の納付が5年延び、現行制度よりも負担が増える。他方で60歳以降に厚生年金へ加入している会社員等は、現行制度でも厚生年金保険料を負担しているため、制度変更に伴う負担増は生じない(*6)。

*6:国民年金財政と厚生年金財政で負担している基礎年金給付の財源(基礎年金拠出金)は、基礎年金水準の上昇に伴って増える。

2020年に示された試案のポイント:(1)調整期間一致案とセット、(2)延長分に国庫負担なしも候補

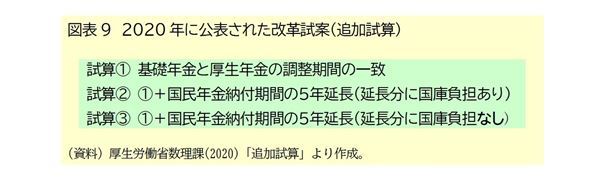

この国民年金納付期間の5年延長案は最近話題となったが、実は2014年や2019年に公表された改革試案(オプション試算)にも盛り込まれていた案である(*7)。ただ、2020年に公表された最新の改革試案(追加試算)は、2014年や2019年に公表された改革試案と2つの点で異なっている。

違いの1つ目は、「調整期間の一致」と呼ばれる新たな改革試案とセットで示されている点である。調整期間の一致とは、厚生年金(2階部分)よりも基礎年金(1階部分)で給付の引き下げ調整(マクロ経済スライド)が長引く現行制度(図表7)を見直し、厚生年金(2階部分)と基礎年金(1階部分)の給付調整の停止時期が揃う仕組みに切り替える案である(*8)。調整の停止時期が揃うことで、現役時の給与が低いほど年金全体の目減りが大きくなるという逆進的な問題が解消される。

違いの2つ目は、この改革試案で増額される納付5年分の基礎年金額について、2014年や2019年の改革試案では59歳までと同様に財源の半額を国庫(国の一般会計)の負担としていたが、2020年の案では財源の半額を国庫負担にする案としない案の2種類が示されている点である(*9)。これは、2014年や2019年の案は国庫負担の増加を問題視する財務省の反対で法案に盛り込まれなかったことを受けて、厚生労働省が言わば3度目の正直を狙って新たな選択肢を検討した結果だと考えられる

*7:改革案の狙いは同じだが、公表された改革試案によって想定している施行時期が異なる。具体的には、2014年に示された案では2018年度から3年ごとに1年延長して2030年度に45年化を達成、2019年に示された案では2026年度から3年ごとに1年延長して2038年度に45年化を達成する案だったが、2020年に示された案(追加試算)では2027年度以降の60歳到達者から45年加入に延長する前提で試算されている。

*8:例えば拙稿「現行制度を放置すると低所得会社員ほど大幅な年金カットに」を参照。

*9:実際には国庫以外に地方自治体等も負担しているが、以下では単に国庫と記載する。

5年延長案の影響:延長分に国庫負担なしだと、国庫負担を抑えて目減りを抑制

このような5年延長案は、私たちの年金や年金制度にどのような影響を与えるだろうか。ここでは、2020年の改革試案(追加試算)で示されたデータをもとに影響を確認する。

給付水準:延長分に国庫負担なしでも、調整期間一致と5年延長で目減りを抑制

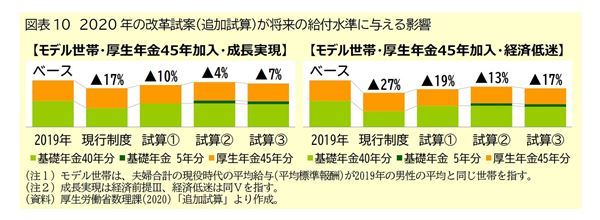

2020年の改革試案が給付水準に与える影響を、いわゆるモデル世帯と同じ平均収入で45年間厚生年金に加入したパターンで見たのが、図表10である。

2019年時点の給付水準と比べて、現行制度を続けると将来的に(マクロ経済スライドによる給付水準調整が停止した時点で)成長実現ケースで17%(経済低迷ケースで27%)目減りするが、調整期間を一致させる試算(1)では10%(経済低迷ケースで19%)の目減りに改善し、(1)に加えて国民年金の納付期間を5年延長する試算(2)では基礎年金の給付が5年分増えるため4%(経済低迷ケースで13%)の目減りに改善する。ただし、試算②は5年分の基礎年金額について59歳までと同様に財源の半額を国庫の負担とした試算であり、これを国庫の負担としない試算(3)では試算(2)よりも総財源が少なくなるため7%(経済低迷ケースで17%)の目減りが必要となる。試算(3)は試算(2)より目減りが大きくなるが、現行制度を続けた場合や試算(1)よりは目減りを抑制できる。

国庫負担:延長分に国庫負担なしだと、5年延長なしの調整期間一致よりも低水準

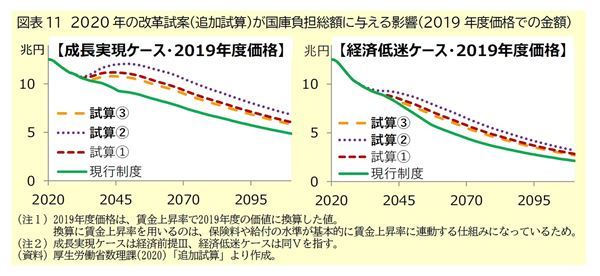

2020年の改革試案が国庫負担の総額に与える影響を見たのが図表11である。

現行制度を続けると、図表7で見たように、基礎年金の給付水準は将来的に(マクロ経済スライドによる給付水準調整が停止した時点で)2019年時点と比べて、成長実現ケースで17%(経済低迷ケースで27%)目減りする見通しとなっている。この給付水準の低下と人口減少に伴い(*10)、基礎年金給付費の半額をまかなう国庫負担総額(2019年度価格)は減少を続ける見通しとなっている(図表11)。

2020年の改革試案は、基礎年金の給付水準低下を抑える案であるため、いずれの案の国庫負担総額も現行制度の見通しを上回る。改革試案間で国庫負担の水準を比べると、延長分に国庫負担がある形で国民年金の納付期間を5年延長する試算(2)で最も多く、延長分に国庫負担がない形で国民年金の納付期間を5年延長する試算(3)で最も少なくなっている。試算(3)は、国民年金の納付期間を5年延長せずに調整期間の一致だけを行う試算(1)と比べて、図表10で見たように給付水準の低下を抑えられるのと同時に、図表11で見たように国庫負担の水準も抑えられる。

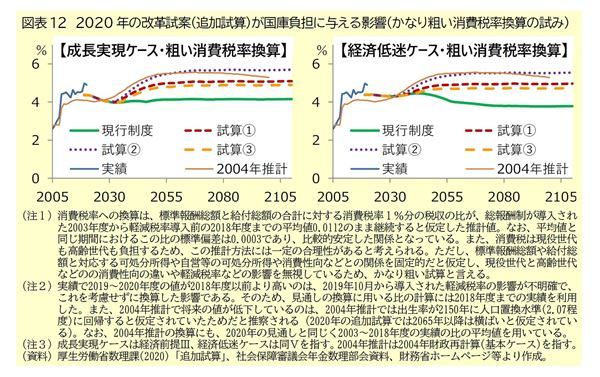

図表11で示した国庫負担総額を、かなり粗い推計方法で消費税率への換算を試みたのが図表12である。改革試案のうち試案(1)と(3)での国庫負担の水準は現行制度を続けた場合と比べて成長実現ケース消費税率で1%弱ほど(経済低迷ケースで1%ほど)高い水準になり、試算(2)では同じく1.5%ほど(経済低迷ケースで1%強ほど)高い水準になっている。なお、マクロ経済スライドが導入された2004年改正時の将来見通しでの国庫負担総額を消費税率換算したものと比べると、試算(2)が2004年改正時の見通しに近く、試案(1)と(3)や現行制度は2004年改正時の見通しを下回っている。これは、現行制度等での将来の基礎年金の給付水準が2004年改正時の見通しよりも低いためだと考えられる。

*10:2017年に公表された将来推計人口の中位推計では、総人口は2020年の1億2,615万人から2115年には5,056万人に減少し、65歳以上人口も2020年の3,603万人から2115年には1,943万人に減少する見通しになっている。

保険料負担:自営等には1割強の負担増だが、年金財政への増収効果は最大で1%にとどまる

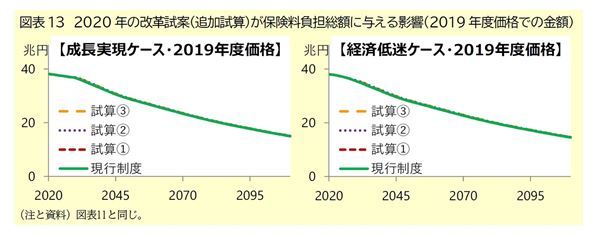

2020年の改革試案が保険料負担の総額に与える影響を見たのが図表13である(*11)。

前述したように、国民年金の納付期間の延長に伴って保険料負担が増えるのは自営業等(国民年金の第1号被保険者)のみであり、60歳以降に厚生年金へ加入している会社員等は現行制度でも厚生年金保険料を負担しているため制度変更に伴う負担増は生じない。このため、図表13を見ても、保険料総額の増加は目視でほとんど確認できない。金額(2019年度価格)を確認すると、成長実現ケースで制度変更の影響が最も大きい2034年度(経済低迷ケースで2035年度)では、納付期間を延長しない現行制度と試算(1)が35.10兆円(経済低迷ケースで33.54兆円)なのに対し、納付期間を延長する試算(2)と(3)は35.45兆円(経済低迷ケースで33.95兆円)と、約1%の増加にとどまる(*12)。

ただし、自営業等(国民年金の第1号被保険者)にとっては、生涯の保険料総額が実質的に12.5%(=延長の5年÷現行の40年)増加する形になるため、給付の増加(45年分÷40年分=1.125倍)に相応した負担増ではあるものの、無視できない負担増でもある。

*11:厚生年金保険料は給与(標準報酬)の一定率(18.3%)であり、国民年金保険料は賃金上昇率で改定されるため、賃金上昇率で2019年度価格に換算した保険料総額は、基本的に加入者数(保険料を負担する人数)に連動して推移する。国民年金の納付期間を延長しない現行制度と試算(1)、延長する試算(2)と(3)は、それぞれ加入者数が同じになるため保険料総額も同額となる。

*12:なお、国民年金の保険料総額に絞って見ると、団塊ジュニア世代など加入者の年齢構成の影響もあり、納付期間を延長しない場合と比べて最大の年度(成長実現ケースは2034年度、経済低迷ケースは2035年度)で4割程度の増加になる。しかし、追加試算(1)~(3)の前提となっている調整期間を一致させる制度では、厚生年金と合わせた公的年金全体の保険料収入の変化に着目する必要がある。

今後の論点:延長分の国庫負担や60歳以降の保険料免除の取扱いなど

この5年延長案は、次期年金改革に向けて議論されることになる。ここでは、これまで見てきた背景や内容や影響を踏まえて、今後の論点を考える。

大きな論点:「基礎年金額の半分は国庫が負担」の原則を崩せるか、将来の増税の根拠か

これまで見てきたように、5年延長案には、60歳以降働いても基礎年金額は増えないという現行制度と高齢就労の進展との不整合を解決し、現行制度と比べて基礎年金の水準低下を抑制する効果がある。その一方で、基礎年金の給付水準が現行制度よりも上がることに伴い、国庫負担がいわば自動的に増える形になる。

この国庫負担の問題は5年延長案が過去2回の改革で見送られた原因であるため、厚生労働省は延長する5年分には国庫負担を求めない案を新たに提示した。この新たな案は、5年延長なしの調整期間一致案と比べて国庫負担を低水準に抑えられるとともに、5年延長によって基礎年金の水準低下を抑えられるため、2020年に示された改革試案の中では落としどころの案と見られる。

しかし、延長する5年分にも国庫負担がある案が採用される可能性もある。例えば、延長する5年分には国庫負担がない案は「基礎年金額の半分は国庫が負担」という原則を部分的に崩してしまい、政府の財政状況が厳しい現状においては、延長しない部分についてもこの原則の継続が難しくなる懸念がある。また、年金に限らず、国民が求める追加サービスを将来世代にツケを先送りせずに実現するためには増税が必要であるため、国民に将来の増税を納得してもらう根拠の1つとして、延長する5年分にも国庫負担がある案が採用される可能性も考えられる。

細かな論点:60歳以降の保険料免除をどう扱うか

2020年の改革試案では細部の取扱いが示されておらず、次の点も今後の論点になると考えられる(*13)。

*13:注4に記した厚生年金の経過的加算の扱いも改革試案では不透明である。単純に考えれば、加算の計算基礎となる厚生年金加入期間の上限を、現行の40年分から45年分に引き上げることが考えられる。しかし、基礎年金が導入されてから約40年が経過し現役世代の大半が基礎年金導入後に20歳を迎えた世代であることや調整期間の一致とセットで行う予定であることなどを考慮すれば、この経過措置の廃止や国民年金の任意加入との発展的な統合も考えられる。

(1)国民年金保険料の免除:国庫負担なしでの延長の場合に、年金額へどう反映するか

延長される60歳以降の納付期間における保険料免除の扱いが、改革試案では不透明である。

現在の制度では、本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合など国民年金保険料を納めることが経済的に困難と認められた場合には、保険料が免除される(*14)。保険料の免除は前年所得の水準に応じて4段階に分かれており、例えば全額免除の場合は免除された月が半月分の納付として基礎年金額の計算(図表2)に反映される。これは、基礎年金の給付財源の半額は国庫の負担となっているためである。

5年延長案が採用された場合、60歳以降の納付期間にも59歳までと同様の保険料免除の仕組みが設けられると思われる。このため、例えば60歳で定年退職して収入がなくなった場合には、保険料免除の対象となる可能性が考えられる。

しかし、60歳以降の免除された期間が基礎年金額にどう反映されるかは、延長する5年分に国庫負担があるか否かで変わる可能性がある。国庫負担がない場合には、現行制度で全額免除された月を半月分の納付とみなす財源がないため、全額免除が認められると基礎年金額が増えない可能性がある。

*14:免除となる前年所得の基準は、全額免除の場合は「(扶養親族等の数+1)×35万円+32万円」の範囲内、4分の1免除の場合は「168万円+扶養親族等控除額+社会保険料控除額等」の範囲内、となっている。

(2)繰上げ受給:国庫負担ありでの延長の場合に、繰上げ期間を保険料免除の対象とみなすか

延長される60~64歳の期間に繰上げ受給を開始した場合の扱いが、改革試案では不透明である。

現在の制度では、基礎年金の標準的な受給開始年齢は65歳だが、本人が希望すれば60~64歳の期間に受給開始を繰り上げられる。繰上げ受給した場合、平均的には受給期間が延びるため、繰り上げた月数に応じて年金が減額される(*15)。通常は、60歳を迎えても基礎年金の算定基礎となる納付月数が40年分に満たない場合、免除や猶予を受けた期間の保険料の追納や国民年金への任意加入が可能だが、繰上げ受給した場合は追納や任意加入ができない。

5年延長案が採用された場合、様々な収入状況に対応するため繰上げ受給の制度は存置されると思われるが、60~64歳の期間は現行の任意加入期間から強制加入期間に変わるため、繰上げ受給時の保険料納付が論点になると考えられる。現行の任意加入と同様に繰上げ受給時は国民年金保険料を納付できないという扱いも考えられるが、延長する5年分に国庫負担がある場合に繰上げ期間を保険料の免除対象とみなして現行の繰上げ受給より年金を増額することも考えられる。

*15:1962年4月2日以降生まれの場合は繰り上げ1か月当たり0.4%(1962年4月1日以前生まれの場合は0.5%)の累計で減額率が計算され、この減額率は生涯続く。

中嶋邦夫(なかしまくにお)

ニッセイ基礎研究所 保険研究部 上席研究員・年金総合リサーチセンター公的年金調査室長兼任

【関連記事 ニッセイ基礎研究所より】

・現行制度を放置すると低所得会社員ほど大幅な年金カットに~年金改革ウォッチ 2022年11月号

・年金減額が なぜこんなに話題に? ―― シリーズ 年金問題のタテとヨコ:ザックリつかんでスッキリ整理!?

・物価高なのに、なぜ年金減額? ―― シリーズ 年金問題のタテとヨコ:ザックリつかんでスッキリ整理!?

・2022年10月から厚生年金の対象者が3方面で拡大~年金改革ウォッチ 2022年9月号

・全世代型社会保障構築会議は年内にとりまとめ。次期年金改革にも影響か~年金改革ウォッチ 2022年10月号