本記事は、チンさん凡人投資家氏の著書『難しいことはわかりませんが、老後のお金の作り方を教えてください』(自由国民社)の中から一部を抜粋・編集しています。

預貯金だけで大丈夫? 「増える」資産を持とう

―― 資産運用でリタイアに備えるって具体的にはどのようにするんですか?

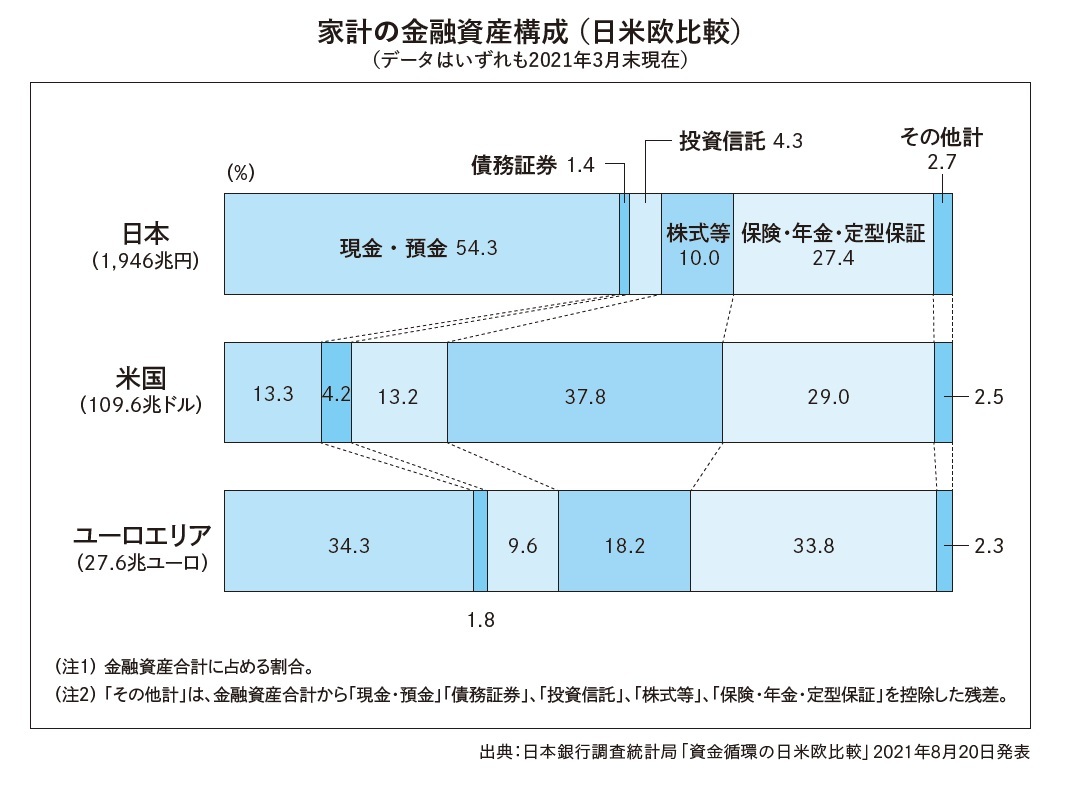

まず、増える資産と増えない資産に分けて考えてみましょう。現預金は増えませんよね。対して株式や投信は長い間には増えていきます。次の図は日米欧でどの割合で金融資産を保有しているかを示しています。

―― 日本は現預金の割合が多いって学びました。対して投資資産が少ないんですよね。

そのとおりです。年金などにも投資タイプは含まれていますが、ここでは単純に投資信託と株式等を投資資産とします。そうすると日本は現預金の割合が突出しています。

―― 米国や欧州と比べると、15%から30%くらい高いですね。

高額資産家ほど株式や投信の割合が大きいですから中央値で考えると、さらに投資が少なくて現預金ばかりの方が多いでしょう。

―― 現預金は増えずに、インフレ分だけ減っていく。対して投資資産は増えていくということですね。

そのとおりです。日本の方はほとんどが現預金の資産構成で、定年後を迎えるわけです。これではまずいと思いませんか?

―― 確かに……。

70代の方の世帯での保有金融資産の中央値は1,000万円です。しかし減っていくばかりの資産では心もとないです。

―― 金額としてどのくらいあれば十分だとお考えですか?

はい、額はあった方がいいですがもっと大切なことがあります。

―― と言いますと?

例えば、1億円あったとしてそれが毎月減っていく状態に田中さんなら耐えられますか? きっとストレスを感じると思うんです。実際に数億円のお金があっても減るのが嫌でお金が使えないという話は多くあります。

―― それには耐えられないと思いま。だから投資・資産運用が大事になってくるんですね。

■ 水を貯める池と、水が湧き出てくる泉

池と泉に例えるとわかりやすいですよ。

―― ん? どういうことですか?

今ここに池と泉があるとします。池には水が貯まっていますが、使っていけばなくなります。他にも水面が蒸発したり底から染み出したりするので時間とともに減る一方です。インフレでお金の価値が減るのと似ています。一方、泉は毎秒こんこんと水が湧き出ています。真夏に雨がふらない状態でも地下の水脈から湧き出してきます。

―― なるほど!

日本人は池に水を溜めることに熱心でしたが、泉を持とうとはしなかったのです。

―― 私もそうでした……。

大丈夫、私の方がその期間は長いですから(笑)。そして、投資資産という泉は湧き出てくる水の量が一定ではなくて、年ごとに増える魔法の泉なんです。複利効果ですね。

―― そう言われると、泉を持たない理由はないですね。

そうです。理論的には池は当面必要な水があればよくて、逆に泉はたくさんあるほど効率がいいです。

―― 早く気づきたかったなぁ……。

泉は増える資産なら、不動産投資でも株式でも何でもいいですが、私は誰でもできて失敗が少ない株式インデックス長期投資をおすすめしているんです。

- 解説

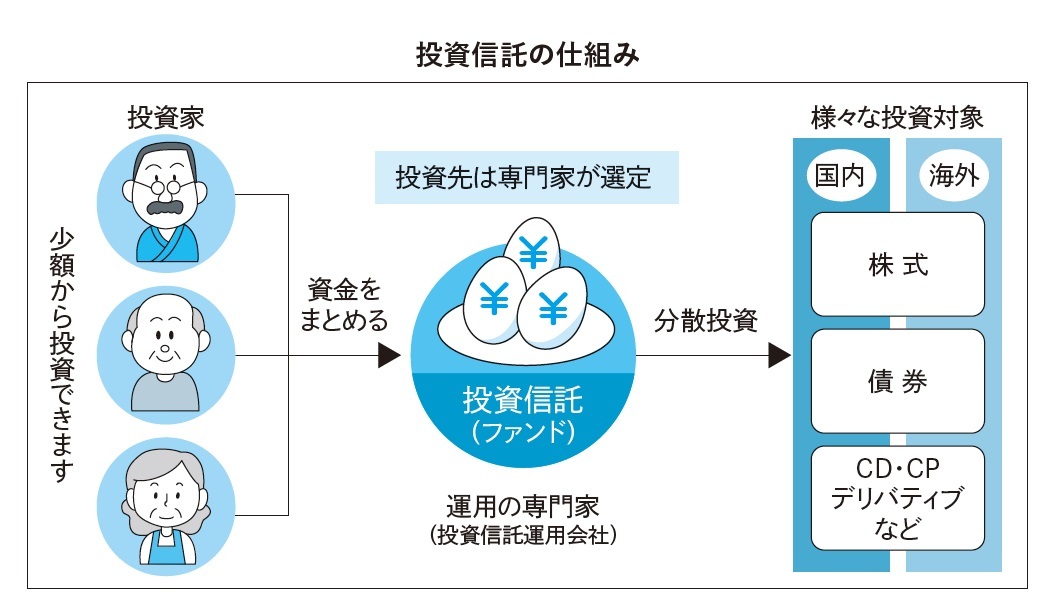

「投資信託」とは、一言で言えば「不特定多数の個人投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。 (画像=難しいことはわかりませんが、老後のお金の作り方を教えてください)

(画像=難しいことはわかりませんが、老後のお金の作り方を教えてください)

■ 欧米では家も価値が増える資産

米国で現預金が少ないもう1つの理由は現預金で置いておくなら、家を買った方がいいという事情があります。

―― どういうことですか?

米国の家は中古でも値段が上がり続けるからです。日本のように新築が喜ばれるという文化はなくて、むしろ手入れのいい古い物件は新築よりも高く取引されます。

―― それは知らなかった……。

そして、ロケーションが重視されて教育環境がいい場所の家の価値は、上がり続けます。住宅ローンの金利も高いので、現預金があるなら頭金にして家を買うのも立派な投資・資産運用になります。ですからみんな家をとても大事にしますね。

―― 日本はどうですか?

東京などの大都市の一部のマンションなら価値が上がりますが、一般には年ごとに価値が下がっていきますから、増える資産とは言えません。新築を好む国民性もあるでしょう。

―― 米国は資産形成に恵まれていますね。羨ましいです。

そうかもしれませんが日本は物価が安く、治安が良くて、食べ物がおいしく、人々が親切で、世界的に住みやすいことで知られています。資産運用さえきちんとすれば日本に住むことはメリットが多いですよ。

―― なるほど、ものは考えようですね。私は英語ができないのでアメリカには住めないです。

- 解説

日本人が預貯金だけがメインでも困らなかったのはいろんな条件が重なった上でのまれな状況だったと言えます。その条件とは、

(1)日本ではオイルショック期以降は物価が安定していた

(2)賦課方式の年金制度で掛金を払う人がもらう人より多かった

(3)平均寿命が現在よりも短かった前述のように平均寿命の延びはとても大きいのでリタイア生活の年数は以前の10年ちょっとからこれからは2倍くらいに増えてきます。

リタイア後の環境が変わっているのに以前と同じように現預金中心の資産運用では将来困る人が多くなるのは必然です。趣味で投資をする時代から日本人全員が投資・資産運用が必須になる時代になったのです。老後資産の不足金額ばかりが注目される日本

リタイア後は2,000万円が必要であることが問題になりましたが、その不足金額だけが注目されて中身に関心がないのが日本の大きな問題点です。同じ2,000万円でも減っていく2,000万円と増えていく2,000万円では全く違うからです。10年後には現預金はやはり2,000万円のままですが、適正に投資された資産は3,000万円以上に増えている可能性が高いのです。

金額同様内容に注意を払おう

とはいえ大きく増える見込みのある資産運用は、リスクも高いので、バランスをとることが重要です。まずは、リスクとリターンの関係をしっかり学んでください。また投資資産とリスクのない現預金との割合も重要です。無理のない範囲で徐々に投資資産を増やしていきましょう。

1952年広島県神石高原町生まれ。2022年8月現在 70歳

工学部出身にもかかわらず、現役時は学習塾の講師をし、さらに独立して学習塾を経営。株式投資を20代ではじめる。当初は、日本の個別株投資からスタート。

投資については基礎から勉強したことがなかったため、65歳のリタイアを機に株式投資の勉強を一から学び直す。凡人でも成功できる投資を勉強し、実践。

さらにYouTubeで発信することで視聴者と情報を共有しながら投資に対する知識を深める。定期的に勉強会を開き、投資をしているシニア世代と交流もはかっている。

仲間とともに「一緒に勉強して一緒に成功する」がモットー。※画像をクリックするとAmazonに飛びます