この記事は2022年11月28日に「第一生命経済研究所」で公開された「日米の物価上昇率の差はどこにある?」を一部編集し、転載したものです。

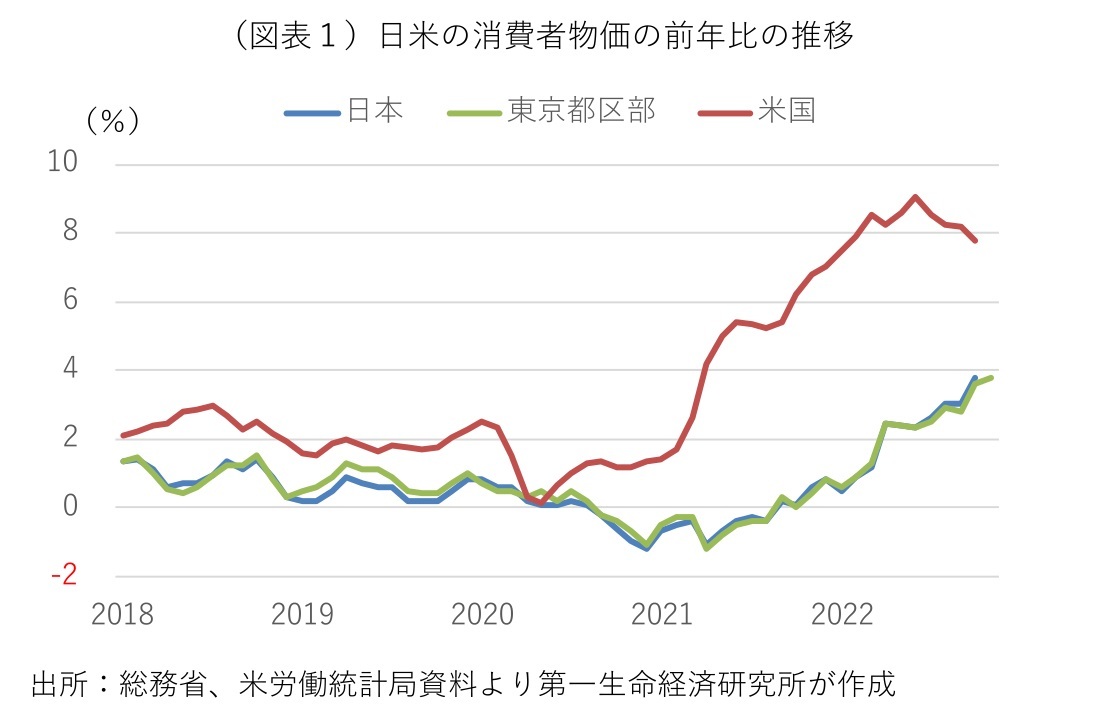

米国で消費者物価にピークアウトの兆しが広がる一方、これまで欧米と比べて限定的だった日本の消費者物価の上昇率がじわり加速している(図表1)。

2022年10月の米国の消費者物価は前年比+7.7%と歴史的な高水準で推移しているが、2022年6月の同+9.1%をピークに4カ月連続で前月から上昇率が鈍化している。

2022年10月の日本の消費者物価は同+3.7%と米国の半分程度の上昇率にとどまるが、ゼロ近傍で推移していた年始から大幅に加速している。2022年11月25日に発表された東京都区部の11月中旬の速報値では同+3.8%と前月(同+3.5%)から加速し、2022年12月23日に発表される11月の全国計数も一段の上昇加速が見込まれる。

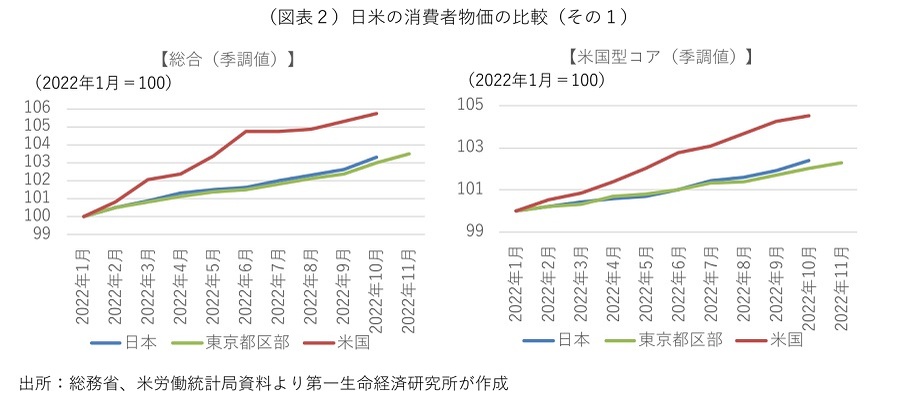

ロシアによるウクライナ侵攻後の物価上昇を確認するため、年明け以降の両国の消費者物価の累積変化を比較すると、米国が1月を基準に約6%上昇しているのに対し、日本は3%超の上昇にとどまっている(図表2・左)。

両国ともに物価上昇を牽引しているのは、資源・飼料高を反映したエネルギー価格と食料品価格の高騰だが、価格転嫁の動きが広がるなか、その他の財・サービス価格にも物価上昇の動きが広がっている。変動の大きい食料とエネルギーを除いた米国型のコア物価で比較すると、米国が1月から4%超、日本が2%超とやはり米国の方が上昇率が大きい(図表2・右)。

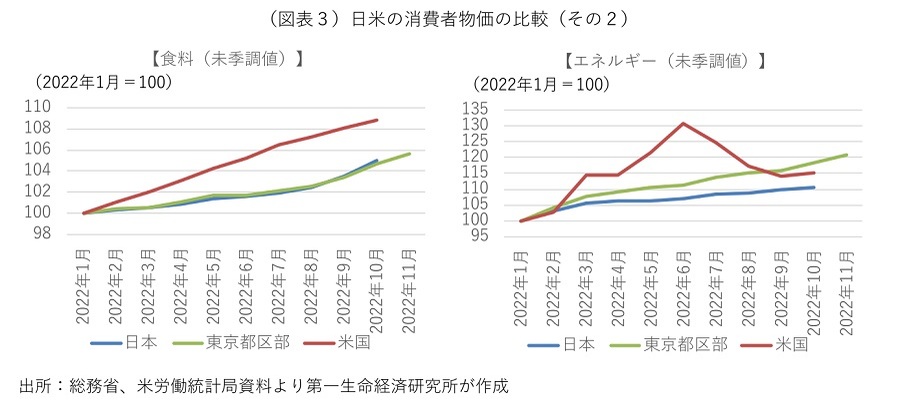

日本でも食品や光熱費の値上げの動きが広がっているが、食料品価格の上昇率は米国の約9%に対して、日本は5%強にとどまる(図表3・左)。ガソリンや燃料油のピークアウトを反映し、米国でエネルギー価格の上昇が一服しているが、日本では上昇が続いている。東京都区部の上昇率が約20%と、15%程度の米国を逆転している(図表3・右)。

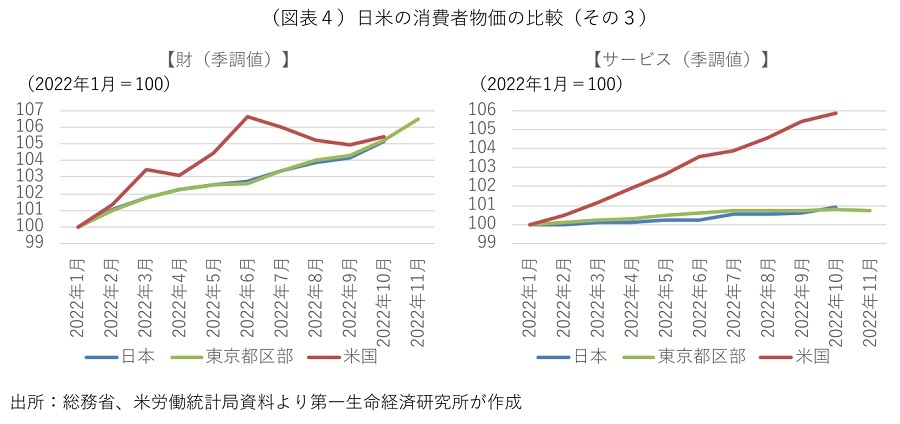

日米間で物価の動きが大きく異なるのが、財とサービス価格だ。日本の財価格の上昇率は米国並みの5%程度、東京都区部で6%超と米国を上回る(図表4・左)。

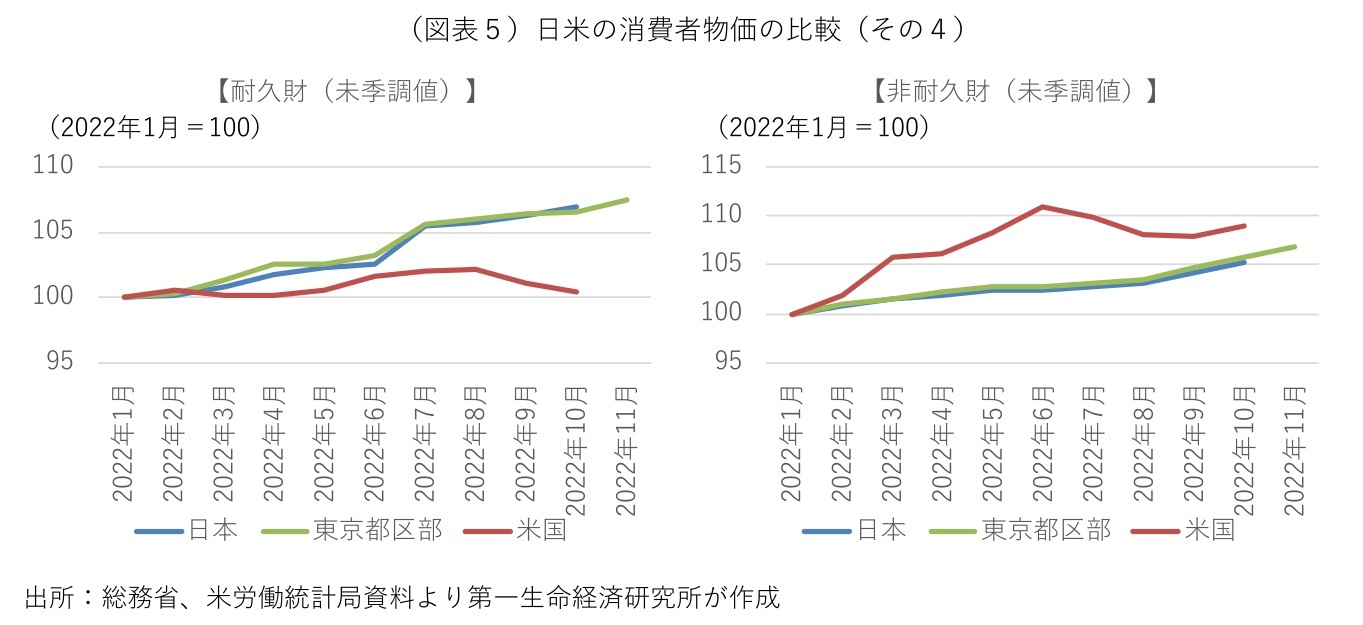

これに対して、サービス価格の上昇率は米国の約6%に対し、日本は1%弱と低空飛行が続いている(図表4・右)。財価格を耐久財と非耐久財に分けて確認すると、日本の耐久財が7%前後上昇しているのに対し、米国では横這い圏にとどまっている(図表5・左)。米国の非耐久財の上昇が約9%に対して、日本が全国で約5%、東京都区部で約7%と徐々に差を詰めている(図表5・右)。

耐久財の内訳をみると、日本では冷蔵庫や洗濯機など白物家電の値上げが顕著なのに対して、米国では家庭用電化製品の値上げが僅かだ。白物家電の多くは海外からの輸入品で、急激な円安進行の影響が日本の財物価を押し上げている。

なお、日米の財・サービス価格の変動の違いには、幾つかの特殊要因や統計作成上の技術的な要因も影響している。日本では政府の要請を受け、2021年4月以降の携帯通信料金が大幅に引き下げられ、サービス価格を押し下げてきた。

また、両国ともに物価指標の作成時に、品質向上を実質的な値下げと考える品質調整を行っているが、その対象範囲の違いも物価上昇の違いに現れている。

米国では持ち家を借家とみなす帰属家賃の計算時に、経年劣化を反映した品質調整を行っており、日本と比べてサービス価格が高めに出やすいことが知られている。これとは逆に、冷蔵庫や洗濯機などの白物家電については、性能向上を反映した品質調整を行っている影響で、米国の財価格が低めに出ている可能性がある。

日本では企業の価格支配力が弱く、消費者も長年のデフレ・ディスインフレ環境持続で値上げに敏感なこともあり、物価が上がりにくいとされてきた。だが、資源価格の高騰に円安による輸入物価の上昇も加わり、原材料費負担に耐え切れなくなった企業が相次いで価格転嫁を開始している。

これまで必死の企業努力で製品価格を据え置いてきた企業も、価格上昇が当たり前の今であれば値上げしやすい。今後も追随値上げの動きが続く可能性がある。いささか乱暴な議論だが、仮に日本の食料品価格の年初来の上昇率が米国並みとなった場合、日本の消費者物価を約1%追加的に押し上げる計算となる。

日米の物価上昇率の差は、日本経済が直面する難しい環境を物語る。財需給が米国ほど逼迫していないにもかかわらず、日本の財価格は米国並みに上昇しており、とりわけ白物家電など家庭用耐久財の価格上昇が目立つ。

産業空洞化が進み、製品輸入比率が高まり、円安による輸入物価上昇が家計を直撃している。円安による輸出競争力改善のメリットは、かつてほど感じられない。

また、日本のサービス価格は米国と比べて上昇率が限定的で、日本が米国ほどの高インフレにならない一因となっている。だが、サービス価格が上昇しないことは、日本の労働者の賃金低迷の裏返しでもある。米国で経済活動再開による労働需給の逼迫で賃金上昇が加速しているのに対し、日本では賃金低迷が続いている。原材料費の高騰が直撃する製造業と比べて、サービス業では人件費がコスト構造に占める割合が大きいとは言え、光熱費の高騰などが収益を圧迫する。

サービス業で価格転嫁ができないことは、物価上昇の抑制要因になると同時に、サービス業の賃金低迷につながる。日本の就業者の約4分の3がサービス業を含む第三次産業に従事する。賃金と物価の好循環が生まれない限り、持続的な景気回復の芽は断たれる。