この記事は2022年12月16日に「きんざいOnline:週刊金融財政事情」で公開された「「金融抑圧」での削減も困難な日本の政府債務」を一部編集し、転載したものです。

(IMF「World Economic Outlook」)

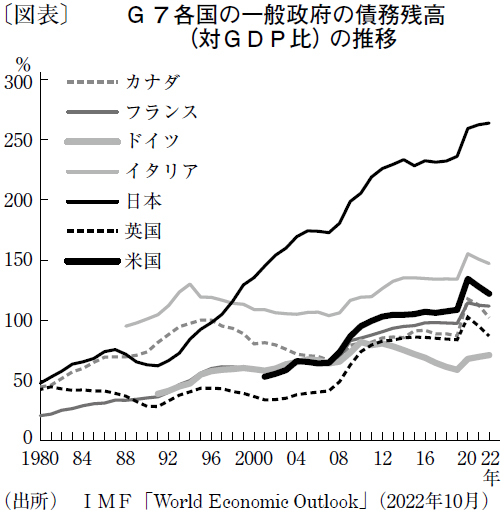

世界各国は、積み上がった政府債務残高を減らしていかねばならない状況にある。特に日本は、バブル崩壊以降、財政依存が続いてきたため、急ピッチで政府債務が積み上がり、対GDP比250%を超える水準に達した(図表)。これは、先進国の“平時”としては世界史上で類を見ない。

増税や歳出削減のみで債務を大幅に削減することは困難だ。しかし、実質的に政府債務を圧縮する方法はある。

例えば、第二次世界大戦後の英国のケースだ。英国は戦後、戦費調達のための政府債務が積み上がり、1945年時点で現在の日本同様、対GDP比250%以上の債務を抱えていた。しかし、それ以降急速に債務が低下した。

低下の主因は、債務の返済ではなく物価上昇である。金利上昇を抑える一方、物価上昇率は金利を超えていたため、実質金利(金利-物価上昇率)はマイナスとなった。物価上昇によって名目GDPが増加したため、債務残高の対GDP比が低下したのである。

このように実質金利をマイナスにして、実質的に政府債務を減らす政策を「金融抑圧」という。しかし、金融抑圧は万能ではない。成功したように見える英国も、その後遺症に苦しんだ。安易にインフレに依存し、痛みを伴う構造改革が先送りされたため、60年代以降、英国は長期停滞期に入った。生産性が低迷し、国際競争力が低下したこの姿を、人々は「英国病」と呼んだ。

当時の英国で金融抑圧が可能だったのは、独自の要因もあった。まず、英国の債務増大は、戦費調達のためだった。戦争が終わると国債の発行額は激減し、英国は1947年以降、財政黒字になった。戦争で破壊されたインフラや資本設備を復旧するための投資も増え、高水準の名目成長率上昇が続いた。こうしたインフレ以外の要因も、政府債務の対GDP比の低下をもたらした。

加えて、戦後まもない時期は、資本の移動が今日ほど自由でないことも大きかった。金融抑圧をしても大規模な資本逃避は起こらず、そのまま金利を抑えることができた。

今の日本でも事実上、金融抑圧的な政策を採っている。しかし、当時の英国と違い、債務残高増大は社会保障関係費の増大によるものであり、財政収支は赤字のままである。インフレによって債務負担が軽減されたとしても、財政収支の赤字によって債務残高が積み上がり、インフレの効果は相殺される。

また、金利が自由化され、国際資本移動も自由なので、金利やインフレ率をコントロールすることは困難である。

今の日本では、当時の英国のように金融抑圧に頼ることも難しい。日本の財政金融政策の在り方が問われている。

三菱UFJリサーチ&コンサルティング 主席研究員/廉 了

週刊金融財政事情 2022年12月20日号