この記事は2022年12月28日(水)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『アンダースロー(ウィークリー)12月28日号』を一部編集し、転載したものです。

目次

本年最後のアンダースローになります。

激動の1年間でしたが、アンダースローをお読み下さり、ありがとうございました。

明年は、アンダースローで長く問題を指摘し続けてきた国債60年償還ルールが、とうとう見直されるのかに注目しています。

引き続きよろしくお願いいたします。

シンカー

日銀は、長期金利の誘導目標(0%程度)の容認レンジをこれまでの±0.25%から±0.5%への拡大を決定した。景気・物価動向に基づく金融政策と、債券市場の機能低下に対する措置を分断しようとしたとみられる。これまで、債券市場の機能低下によって、金融政策を正常化するべきだという意見と、まだ2%の物価安定目標は達成さていないため、金融緩和政策を継続するべきだという意見が混在してしまっていた。今回の決定で債券市場の機能低下に対する措置をしたことにより、今後の金融政策運営は2%の物価安定目標を含む景気・物価動向に基づくものになると、より理解されるようになることを期待したのだと思われる。2022年12月の金融政策決定会合の主な意見でも、今回の決定は、債券市場の機能低下に対する措置をすることで、金融緩和政策の持続性を強化するためのものであることが確認された。そのなか、景気動向は、海外経済の減速でダウンサイド・リスクが高まっている。2022年11月の鉱工業生産指数は前月比-0.1%と、3カ月連続の低下となった。2022年12月・2023年1月の経済産業省予測指数は同+2.8%(誤差修正後-1.3%)・-0.6%と弱い。日経の「社長100人アンケート」では、世界景気について「悪化」との回答が36.5%と3カ月前から5%増えた。2022年4月3日の日銀短観の業況判断DIは製造業を中心に更に悪化するとみられる。日銀の決定が「実質上の利上げ」という民間の認識が広がっており、無利子・無担保融資の返済も始まり、信用サイクルを示す中小企業貸出態度DIも更に悪化するとみられる。

増税の拙速な決定と閣僚の相次ぐ辞任で、岸田首相の求心力は低下している。2023年6月までの2024年度の政府予算の骨太の方針を巡る自民党内の議論で、岸田首相が増税に前のめりとなれば紛糾し、求心力は更に低下してしまうリスクとなる。2023年4月の統一地方選挙で勝利をするためにも、景気とマーケットを支えることが重要になっている。2023年1月からの通常国会では、上振れが見込まれる税収などを背景に追加経済対策が打たれるだろう。そして、2023年3・4月の日銀の新執行部人事では、日銀が金融引き締めに前のめりとみられないような慎重な決定をするだろう。「社長100人アンケート」では、定期昇給とベアを合わせた賃上げ率は、2%の物価安定目標達成に必要な4~5%を大きく下回る3%以下の回答がほとんどだった。政権の維持のためには、アベノミクスを堅持し、大胆な金融政策の継続で、景気とマーケットを支えることが重要になっている。統一地方選挙で与党が苦戦し、景気とマーケットがかなり弱い状態となれば、2023年5月の広島G7サミット後に、岸田首相が退陣を迫られるか、求心力の回復のために解散・総選挙を決断する可能性が高まる。

以下は配信したアンダースローのまとめです。

今回の日銀の決定に至った理由は3つ

2022年12月19・20日の日銀金融政策決定会合では、日銀当座預金の政策金利残高の金利をマイナス0.1%、長期金利の誘導目標を0%程度とする「長短金利操作(YCC)付き量的・質的金融緩和」の現状維持を決定した(賛成9、反対0)。

ただ、日銀は債券市場機能の低下のリスクを勘案し、10年債の誘導目標の容認レンジを現行の±0.25%から±0.5%への拡大を決定した。

今回の決定で日銀は債券市場の機能に配慮するという当面の課題にクリアした。質的緩和政策の要であるETF買入に関しては現行の年間12兆円を上限とするETFの買い入れ方針も維持した。

景気の先行き判断は、「資源高や海外経済減速による下押し圧力を受けるものの、新型コロナウイルス感染症や供給制約の影響が和らぐもとで、回復していくとみられる」とし、据え置いた。海外経済減速への警戒感が強い。

物価の先行き判断も、「本年末にかけて、エネルギーや食料品、耐久財などの価格上昇により上昇率を高めたあと、これらの押し上げ寄与の減衰に伴い、来年度半ばにかけて、プラス幅を縮小していくと予想される」とし、据え置いた。

2023年度には物価上昇率は2%の物価安定の目標をまた下回る予想になっている。

日銀は、長期金利の誘導目標(0%程度)の容認レンジをこれまでの±0.25%から±0.5%への拡大を決定した。今回の日銀の決定に至った理由は3つあると考える。

1つめの理由は、景気・物価動向に基づく金融政策と、債券市場の機能低下に対する措置を分断しようとしたとみられる。これまで、債券市場の機能低下によって、金融政策を正常化するべきだという意見と、まだ2%の物価安定目標は達成さていいないため、金融緩和政策を継続すべきであるという意見が混在してしまっていた。

今回の決定で債券市場の機能低下に対する措置をしたことにより、今後の金融政策運営は2%の物価安定目標を含む景気・物価動向に基づくものになるとより理解さるようになることを期待したのだと思われる。

2つめの理由は、来年春の次期日銀総裁の金融政策運営が束縛されないようにしようとしたとみられる。もし次期総裁が今回の決定を就任早々に行ったとすれば、金融正常化への動きが過度に意識され、次のステップとして利上げはいつになるのかと、マーケットの思惑は広がってしまったと考えられる。

次期総裁が、2%の物価安定目標を含む景気・物価動向に基づいて、着実な金融政策運営ができるための環境を整えようとしたとみられる。

2023年度の政府予算編成の骨太の方針で、アベノミクス堅持を閣議決定している。アベノミクスの「大胆な金融政策」の縛りがまだ存在し、政府・日銀の共同声明を含むアベノミクスの政策連携を支持する候補しか、次期日銀総裁には選ばれないだろう。

次期総裁の下、日銀が現行の金融政策の点検・検証を行うとしても、金融緩和効果の持続性を維持するための手段が議論となり、必ずしも金融引き締めにつながるものにはならない可能性が高い。

政府・日銀の共同声明が見直されれば、2%の物価目標を引き下げるのではなく、単純な2%の物価安定の目標から、賃金上昇をともなう2%の物価安定の目標に変化し、実質賃金の上昇にコミットすることで、政府・日銀が連携した事実上の名目GDP成長率目標となる可能性がある。

3つめの理由は、政府・日銀の共同声明の見直しの議論にマーケットが注目したため、債券市場が金利上昇への警戒感を持ち、今回の決定に対するハードルが下がった好機になった日銀が判断したかもしれないことだ。

米国の長期金利の上昇が一服したことも、今回の決定にマーケットが過度な反応することを抑制すると判断したのかもしれない。1月の日銀展望レポートで、2023年度に消費者物価指数(除く生鮮食品)の上昇率が2%を再び下回り、2024年度も2%を超えないこれまでのシナリオを強調し、過度な金利上昇圧力を一段と緩和しようとするだろう。

今回の日銀の決定にかかわらず、日銀の金融政策にとって、日本経済にはまだ構造的なデフレ圧力が残っていることが重要だ。企業貯蓄率はまだ異常なプラスであり、企業の過剰貯蓄という内需低迷とデフレ構造不況の原因が存在している中、金融引き締めを強行すれば、日本経済が再びデフレに戻るリスクがまだ大きい。

国内の物価動向の目安となる企業貯蓄率と消費者物価指数には強い相関関係が確認できる。海外からの物価上昇圧力で消費者物価指数がオーバーシュートしても、いずれ企業貯蓄率が示す国内の物価動向の目安の水準まで戻ってくることが何度も起こってきた。

2023年中に、日銀が金融引き締め(長短金利の利上げ)に動く可能性は一段と低下したとみる。次の日銀の一手は、2%の物価安定目標を含む景気・物価動向に基づくものとなるからだ。

今回の決定を踏まえ、日銀が下方リスクとして強調している海外経済が減速とみられる2023年と、海外経済の回復がまだ弱い2024年は現行の金融政策は維持されるだろう。

海外経済の堅調な回復と合わせ、2025年に企業の設備投資サイクルが上振れ、企業貯蓄率がマイナス化(正常化)し、デフレ構造不況の原因が払しょくされた後、YCCの長期金利誘導目標を引き上げるか、景気動向によってはYCC撤廃の動きに進むだろう。

日銀は利上げサイクルとして、海外の中央銀行の動きから一サイクル遅れることを覚悟しているとみられる。2026年までに、物価上昇率が目標の2%台で安定するようになり、インフレ期待がアンカーされれば、政府はデフレ完全脱却宣言をし、その後、日銀は短期の政策金利の誘導目標をプラスに戻して、金融緩和政策から完全脱却していくことになるだろう。

図1:企業貯蓄率と消費者物価指数

国債10年金利のマクロ・フェア・バリューはどこ?

2022年12月の日銀決定会合で日銀は国債10年債利回りの誘導目標の変動幅の容認レンジを従来の±0.25%から0.5%へ拡大した。政策変更など債券市場全体に大きな影響を与える動きがある局面ではマクロ・ファンダメンタルスを基に算出したフェア・バリューを把握することが重要だろう。

日本の長期金利(10年国債利回り)はネットの国内資金需要(対GDP比%)、日銀の政策金利(コールレート)、日銀の長期国債買入れ額(対GDP比%)、米国10年国債利回り、YCCダミー、連続指値オペダミーで推計できる。

マクロ経済要因として、国内の貨幣経済が拡大する力である企業や政府の合わせた支出する力を示すネットの国内資金需要(対GDP比%)を含める。

金融政策要因として、イールドカーブのアンカーである政策金利(コールレート)と、2013年以降の量的・質的金融緩和政策開始以降、日銀の大幅な国債買入れが長期金利に強い影響を与えていることを踏まえ、日銀の長期国債買入れ額(年率換算、対GDP比%)を含める。グローバルな金利動向の代理変数として米国10年国債利回りを含める。

更に、日銀は2016年9月以降、イールド・カーブ・コントロール(YCC)を実施し、10年国債利回りを0.0%を軸に一定水準で推移させる強いコミットメントを示した。

また、2022年4月以降は金利水準が日銀の誘導目標を軸とした容認レンジを上回った場合、指値で無制限で国債を買い入れるという強いコミットメントを示した。このような強いコミットメントを示すことで、債券市場に恒常的な金利低下の圧力を与え続けたと考えられる。

この力をモデルでとらえるために、YCCが実施された2016年9月以降、連続指値オペが発動された2022年4月以降は1とする2つのダミー変数(イベント前は0、イベント後は1)を含める。

最後に、一過性のショックなどで長期金利がマクロ・ファンダメンタルズから一時的に大幅に乖離した局面(外れ値)を、アップダミーとダウンダミーというダミー変数(標準誤差が±1を超えるときに1)を入れることで取り除き、マクロファンダメンタルズにより適合したフェアーバリューが算出できる。

これらの変数を使うことで、1990年からの日本の長期金利のマクロ・フェア・バリュー(四半期ベース)が算出でき、10年国債利回りの99%の動きが説明できる。

- 国債10年金利(%)=0.31+0.68 コールレート+0.27 米長期金利-0.05 ネットの資金需要-0.03 日銀長期国債買入れ額(年率換算、対GDP比)-0.38 YCCダミー -0.11連続指値オペダミー(2022年4~6月期から2022年10~12月期まで1、これからは0)+ 0.52 アップダミー-0.46 ダウンダミー;R2=0.99

モデルを基に過去のマクロ・フェア・バリューを計算すると、連続指値オペが実施される前の2022年1~3月期にはすでにフェア・バリューは日銀の従来の誘導目標の0.25%まで上昇していた。

その後、グローバルなインフレ高進やそれに対応するための海外主要中央銀行の利上げの動きは米金利上昇を通して、フェア・バリューの上昇圧力を強めた。2022年4月に日銀は連続指値オペという一段と強い金利抑制コミットメントを示した。

ただ、連続指値オペやYCCの影響を除いたフェア・バリューが上昇する中、日銀はアナウンスメント効果を柱とした連続指値オペの金利抑制圧力に過度に頼るのは難しいと判断したようだ。債券市場の機能低下への対応という理由も含め、容認レンジの拡大に踏み切ったと考えられる。

容認レンジ拡大に踏み切っても、日銀はYCCの枠組みは維持し、今後も金利誘導政策を実施する強いコミットメントを改めて示した。一方で、連続指値オペが存在するだけで生ずる市場圧力に頼る必要性が後退したと思われる。今回の容認レンジ拡大はモデルの観点からは、連続指値オペが解除されたと考えるのが適切だろう。

日銀は容認レンジ拡大と同時に当面の国債買入れ方針として月間9兆円程度(年間108兆円程度)の国債買入れを実施すると発表した。指値オペが実施されれば、この額に上乗せされた分、金利の低下圧力となる(連続指値オペの影響は、日銀の長期国債買入れ額の中に反映される)。

現状のコールレート、米金利水準、ネットの資金需要を前提に、連続指値オペダミーが解除された中、日銀が年間108兆円程度の国債買入れを実施した場合、国債10年金利のマクロ・フェア・バリューは0.50%程度と新しい容認レンジの上限に近い水準になる。

日銀の景気の先行き判断は、「資源高や海外経済減速による下押し圧力を受けるものの、新型コロナウイルス感染症や供給制約の影響が和らぐもとで、回復していくとみられる」と海外経済減速への警戒感が強い。

来年には米国のインフレ高進も落ち着き、グローバルな景気減速懸念も一段と強まる中、日銀が年間108兆円程度の買入れを維持した場合、国債10年金利のマクロ・フェア・バリューは足元の0.5%程度から下がる可能性が高い。

図2:10年国債利回りとマクロ・フェアーバリュー

日銀の物価安定目標達成には積極財政が必要

2022年11月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.7%と、2022年10月の同+3.6%から上昇幅が若干拡大した。コアコア消費者物価指数(除く生鮮食品とエネルギー)も同+2.8%と、+2.5%から上昇幅が拡大した。

グローバルコア消費者物価指数(除く食料とエネルギー)も同+1.5%と10月から変化はなかった。グローバルコアでも、2023年前半には日銀の2%の物価安定の目標の水準に近づいていくとみられる。

しかし、積極財政で家計に所得を回す力が足らず、2023年度と2024年度のコア消費者物価指数の前年度比は再び2%を割れるだろう。「2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで」という「長短金利操作付き量的・質的金融緩和」を解除する条件は、2025年度まで満たされないだろう。

政府・日銀は現在の物価上昇率の拡大を、安定的なものであるとみていないだろう。構造的なデフレ圧力が残っているからだ。デフレ構造不況の原因は、企業の支出不足による過剰貯蓄にあると考えられる。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるべきだ。

しかし、日本ではバブル崩壊後、企業が後ろ向きになり、リストラと債務削減を続けた結果、異常なプラスの企業貯蓄率が続いてしまっている。この過剰貯蓄が総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。企業貯蓄率の上下が示す企業の支出力の動きと、消費者物価指数(除く生鮮食品と消費税)の前年同期比には強い相関関係がみられる。

今回のような海外要因の物価上昇圧力で、インフレ率がオーバーシュートすることはあるが、いずれ海外要因が落ち着けば、プラスの企業貯蓄率が示す国内のデフレ水準まで戻ってしまうことも分かっている。

日銀は、企業の投資拡大と賃金上昇で、企業貯蓄率が正常なマイナスに戻り、構造的なデフレ圧力が払しょくされるまで、日銀は緩和的な政策スタンスを維持するとみられる。2022年12月19・20日の日銀金融政策決定会合では、日銀当座預金の政策金利残高の金利をマイナス0.1%、長期金利の誘導目標を0%程度とする「長短金利操作(YCC)付き量的・質的金融緩和」の現状維持を決定した。

一方、日銀は債券市場の機能の低下に対する措置として、長期金利の誘導目標(0%程度)の容認レンジをこれまでの±0.25%から±0.5%への拡大を決定した。これまで、債券市場の機能低下によって、金融政策を正常化するべきだという意見と、まだ2%の物価安定目標は達成さていいないため、金融緩和政策を継続すべきであるという意見が混在してしまっていた。

今回の決定で債券市場の機能低下に対する措置をしたことにより、今後の金融政策運営は2%の物価安定目標を含む景気・物価動向に基づくものになるとより理解さるようになることを期待したのだと思われる。

これで、2023年中に、日銀が金融引き締め(長短金利の利上げ)に動く可能性は一段と低下したとみる。次の日銀の一手は、2%の物価安定目標を含む景気・物価動向に基づくものとなるからだ。2023年には日銀が金融政策の引き締めに動かないというこれまでの見通しに変更はない。

日銀が下方リスクとして強調している海外経済が減速するとみられる2023年と、海外中央銀行の利下げも予想されて海外経済の回復がまだ弱い2024年は現行の金融政策は維持されるだろう。

企業貯蓄率がマイナスに戻っただけであれば、これまでの相関関係では、コア消費者物価指数は前年同月比1%程度にしかならず、日銀の2%の物価安定目標には届かない。

日銀も、2023年度と2024年度には2%を再び下回ると予想している。2%への動きに必要なのは、積極財政による政府の支出の力だ。企業の支出力が弱い間は、総需要を支えるため、政府の支出で補わなければならない。

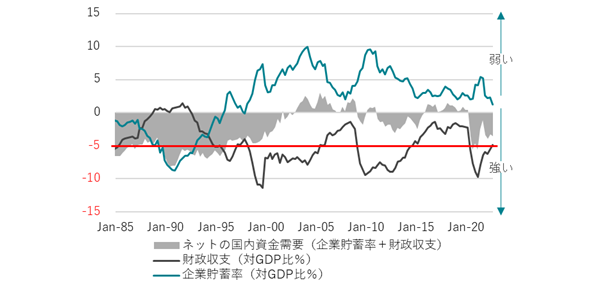

マネーの拡大にも、家計に所得を回すためにも、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支)が存在する必要がある。ネットの資金需要がリフレ(膨らむ力)・サイクルを表す。緊縮的な財政スタンスにより、2000年代からネットの資金需要が消滅し、リフレの力が喪失し、日本はデフレ構造不況から脱却できなかった。

一方、コロナ後の財政拡大で、ネットの資金需要は一時的に拡大していた。2023年度の予算編成の骨太の方針で、緊縮財政から積極財政へ転換した。積極財政による支出でネットの資金需要が望ましい-5%程度に維持され、日本経済にリフレの力がかかり続ければ、2%の物価安定目標の達成の可能性が高まる。

海外経済の堅調な回復と合わせ、2025年に企業の設備投資サイクルが上振れ、企業貯蓄率がマイナス化(正常化)し、デフレ構造不況の原因が払しょくされた後、YCCの長期金利誘導目標を引き上げるか、景気動向によってはYCC撤廃の動きに進むだろう。

日銀は利上げサイクルとして、海外の中央銀行の動きから1サイクル遅れることを覚悟しているとみられる。2026年までに、物価上昇率が目標の2%台で安定するようになり、インフレ期待がアンカーされれば、政府はデフレ完全脱却宣言をし、その後、日銀は短期の政策金利の誘導目標をプラスに戻して、金融緩和政策から完全脱却していくことになるだろう。

図3:ネットの資金需要(企業貯蓄率+財政収支)

税収見積もりは過小で税収増を防衛費増額の財源にできないというアピール

2022年6月に閣議決定された2023年度の政府予算編成の骨太の方針では、3つの重要な決定があった。1つめは、基礎的財政収支黒字化目標の事実上の無効化だ。

2つめは、岸田政権の重要政策には青天井で予算をつけることが可能になったことだ。3つめは、アベノミクスという金融政策と財政政策のポリシーミックスの堅持を明記したことだ。

2023年度の政府予算は、まだ不十分ではなるが、積極財政へ転換する予算となった。大胆な金融政策と積極財政のポリシーミックスで、デフレ構造不況脱却を目指す政策方針は不変であると考える。

2023年度の政府予算案の歳出は114.4兆円となり、2022年度の当初予算の6.3%から増加した。2023年度の税収見積もりは69.4兆円となり、2022年度の当初予算から6.4%の増加となった。

2022年度の第二次補正予算の68.4兆円から、わずか1兆円程度の増加と控えめに見積もられた。社会保障と国債費が年1兆円程度増加するため、経済成長にともなう税収増を新たな財源として使えないことをアピールするためとみられる。

補正予算後にも税収が大きく増加しており、2022年度の税収は72兆円程度になると予想される。税収の上振れを原資として追加経済対策が、来年の通常国会で実施されるだろう。

2023年度の内閣府の名目GDP成長率の予想は+2.1%で、税収弾性値がかなり控えめな2(2022年度は推計で4程度)としても、2023年度の税収は75兆円程度まで膨れ上がる可能性がある。2022年度の当初予算から9.8兆円程度の増加となり、経済成長にともなう税収増がかなり大きいことが、事後的に明らかになるだろう。

経済成長にともなう税収増をほとんど勘案しない、防衛費増額にともなう増税と歳出削減の計画は、実施を最終決定する過程で自民党内で更なる批判が生まれるとみられる。

萩生田政調会長は、増税には国民の信を問う解散総選挙が必要であることを示し、歳出削減策としては他国では実施されていない日本独自の60年償還ルールの見直しを主張し始めている。

2023年1月からの政務調査会での議論に注目だ。議論の過程で、60年償還ルールによる債務償還費で歳出が膨張しているように見せていることや、政府の債務残高も外貨準備、保有株式、そして現金などの資産が過剰であることで、その資金調達としての負債が膨張しているように見えることなど、日本の財政が過剰に悪く見えてしまう仕掛けがより明るみに出るだろう。

2023年6月の2024年度の政府予算編成の骨太の方針が、積極財政の強化となるのか、緊縮への反動となるのかで決着する。

同日に公表された2023年度の国債発行計画は205.8兆円と22年度当初予算対比で9.2兆円の減額となったが、付利債は全年限で発行額が据え置かれ、減額は短期債が中心となった。付利債の発行が据え置かれたことで、とりあえずのマーケット・インパクトは限定的だろう。

その中、足元の国債市場の機能不全は日銀の大幅な国債買入れに加え、国債の供給が十分されていないことも理由の一部と考えられる。日銀が緩和政策へのコミットメントを維持し、新年度以降もグローバルに大幅な金利低下が顕在化しなければ日銀の国債買入れ額の減額は期待できない。

債券市場の機能改善は日銀の国債買入れを含む需要サイドの調整のみで行う必要はなく、財務省が付利債の発行を増額し、供給を拡大することでも図られる。

ただ、今回の国債発行計画は債券市場が求めている機能改善に対応する措置は含まれていないと考えら、日銀の国債買入れが市場機能を歪めていると市場参加者の懸念が高まった状態は当面続くだろう。

デフレ構造不況脱却には積極財政によるネットの資金需要の持続的な回復が必要

デフレ構造不況の原因は、企業の支出不足による過剰貯蓄にあると考えられる。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率(GDP比%、4QMA)はマイナスであるべきだ。

しかし、日本ではバブル崩壊後、企業が後ろ向きになり、リストラと債務削減を続けた結果、異常なプラスの企業貯蓄率が続いてしまっている。この過剰貯蓄が総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。企業の支出力が弱い間は、総需要を支えるため、政府の支出で補わなければならない。

マネーの拡大にも、家計に所得を回すためにも、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支、GDP比%、4QMA、マイナスが強い)が存在する必要がある。このネットの資金需要がリフレ(膨らむ力)・サイクルを表す。

緊縮的な財政スタンスにより、2000年代からネットの資金需要が消滅し、日本経済はデフレ構造不況から脱却できなかった。マネーは強く拡大できず、名目GDPは横ばい、物価は下落、そして円高という副作用が続いた。

最も問題なのは、企業と政府の合わせた支出する力であるネットの資金需要が消滅したことで、家計に所得が回らなくなってしまったことだ。家計は追い詰められ、中間層まで疲弊してしまった。

日銀は量的金融緩和により金融機関に流動性を供給できても、日銀には支出をする力がないため、ネットの資金需要が消滅している状態では、経済のマネーの拡大への影響は限定的であった。

新型コロナウィリス感染拡大後の財政拡大で、ネットの資金需要は一時的に回復し、このリフレの力が、コロナ禍の経済活動とマーケットを下支えしてきた。マネーが拡大し、円安の力にもなった。問題は、コロナ対策による財政拡大は一時的で、元の緊縮的な財政スタンスに戻れば、ネットの資金需要が再び消滅し、リフレ・サイクルが腰折れてしまうことだ。

骨太の方針でこれまでの緊縮的な財政スタンスから積極財政に転換したことで、ネットの資金需要の回復は継続するだろう。堅調なリフレ・サイクルが、2023年の海外経済減速の中でも経済活動とマーケットを下支えするだろう。

2024年からの海外経済の回復局面で、リフレ・サイクルが更に強くなることで、日本経済はデフレ構造不況を脱していく可能性が出てくる。デフレ構造不況から脱して、どれだけ早く日銀が金融政策を正常化できるのかは、政府が連携して積極財政によりネットの資金需要を持続的に回復させることができるかに左右されている。

企業貯蓄率が正常なマイナスに戻り、構造的なデフレ圧力が解消する前に、政府が緊縮財政に、日銀が金融引き締めに転じれば、日本経済は家計に所得が回らないデフレ構造不況に逆戻りしてしまうだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。