この記事は2022年12月27日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.219『東京23区の新築マンション価格はなぜ高止まりしているのか』」を一部編集し、転載したものです。

目次

この記事の概要

• 東京23区では新築マンション価格は高止まりが続いている。

• 新築マンションの価格上昇は、単純に(1)マンション原価の上昇だけではなく、(2)リーマン・ショック前後での市場構造変化、(3)旺盛な不動産投資ニーズ、(4)住宅ローンの良好な調達環境と共働き率の上昇、等の複数の要因に支えられている。

新築マンション価格の高止まりが続く

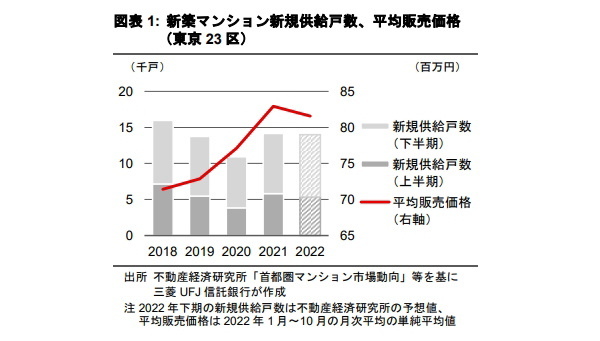

東京23区では新築分譲マンション(以下、「新築マンション」)の価格は高止まりが続いている。2022年1月~10月の東京23区の平均販売価格は8,157万円と、8,000万円を超える水準を維持している(図表1)。

こうした状況の下、住宅取得者がこれ以上の価格上昇について来られない可能性も指摘されており、新築マンション市場の先行きは広く注目を集めている。

本稿では、東京23区において新築マンション価格の高止まりが生じる背景について考察したい。

高止まりの背景にある要因

詳細は以下にて考察するが、新築マンション価格の高止まりは、単純に(1)マンション原価の上昇だけではなく、(2)リーマン・ショック前後での市場構造変化、(3)旺盛な不動産投資ニーズ、(4)住宅ローンの良好な調達環境と共働き率の上昇、等の複数の要因に支えられていると筆者は考える。

(1)マンション原価の上昇

まず、マンション原価の上昇が挙げられる。マンション原価は大きく分けて、(a)建物の建築費用と(b)用地取得費用の2つに分けられる。いずれの費用も上昇傾向にあり、建設プロジェクトが複数年に及ぶことを踏まえると、当面は尾を引く可能性が高いと見られる。

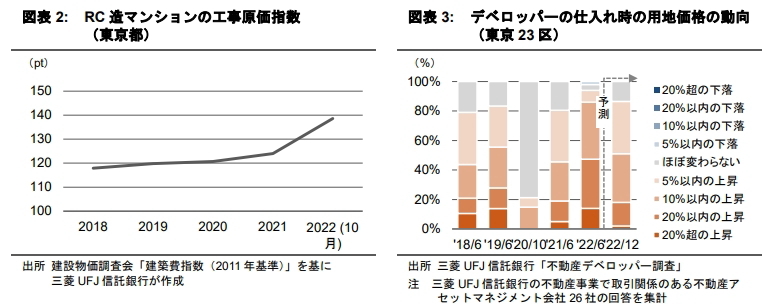

(a)建物の建築費用については、コロナ禍前から大都市部での再開発工事等を背景に上昇傾向にあった。さらに足許は資材価格の高騰等を背景に上昇の加速が見られる。実際、東京都のRC造のマンションについて2021年の平均値と2022年10月の建築費用を比較すると14.6Pt上昇している(図表2)。

(b)用地取得費用についても、コロナ禍前から上昇にあった。弊社の不動産デベロッパーへのアンケート調査によれば、2022年6月時点でも 94%の回答者が用地取得費用は上昇しているとの見方を示している(図表3)。

また、86%の回答者が半年後(2022年12月時点)でも用地取得費用は上昇していると予想している。新築マンションの適地が減少し不動産デベロッパー間での競合が激しいことに加え、足許は賃貸マンションを中心とした用途と競合していることが背景にあると思われる。

(2)リーマン・ショック前後での市場構造変化

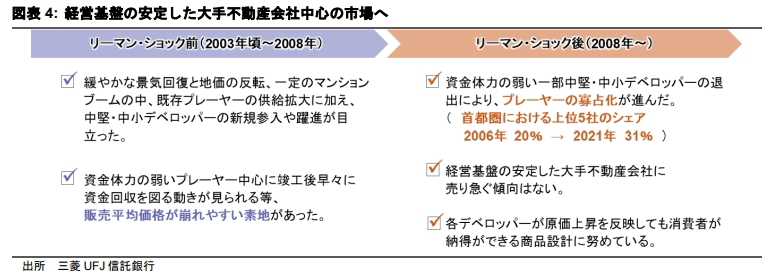

一般的に原価上昇が販売価格に直接反映されるとは限らない。しかし、新築マンション市場では、リーマン・ショック後に新築マンションを供給するプレーヤーが減少し寡占化が進んだ(*1)。

経営基盤の安定した不動産デベロッパーに売り急ぐ傾向はなく、市場に残ったプレーヤーの中心として影響を強めている(リーマン・ショック以前は、中堅・中小の専業デベロッパー中心に、竣工後早々に資金回収を図る動きが見られる等、販売価格が崩れやすい素地があった)。

結果として、足許においては原価上昇が販売価格に反映されやすい環境と思われる(*2)。

*1 : 不動産経済研究所公表資料等によれば、首都圏におけるマンション供給上位5社のシェアは、2006 年20%→2021年31%へ上昇した

*2 : 詳細は拙稿 MRR.191『コロナ禍における新築分譲マンション』をご参照

(3)旺盛な不動産投資ニーズ

さらに東京23区の不動産市場には、国内外からの投資資金が流入している。

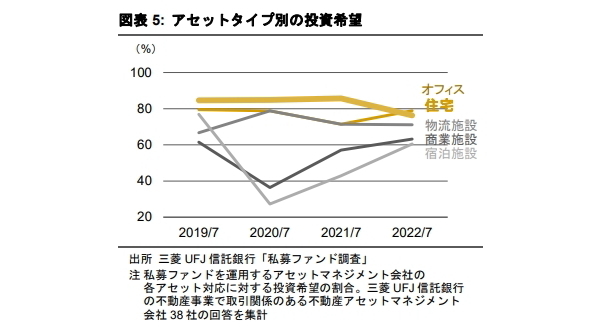

とりわけ、新築マンションの適地と競合しやすい賃貸マンションは、賃料のボラティリティの低さ等からコロナ禍において投資家から強い人気がある。こうした賃貸マンションへの旺盛な投資ニーズは、新築マンションの用地取得費用の上昇に直結している。

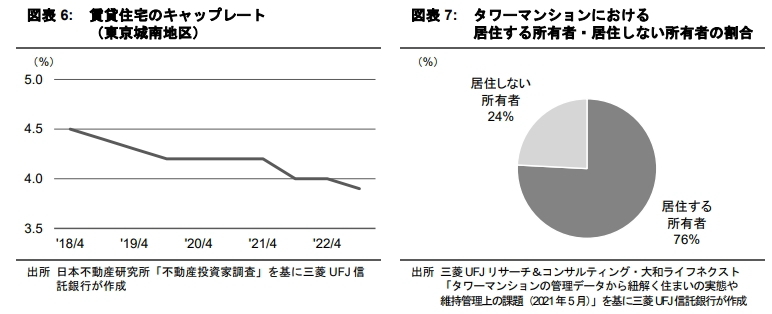

弊社の不動産アセットマネジメント会社へのアンケート調査によれば、賃貸マンションは常に上位を維持してきたことが確認できる(図表5)。キャップレートも低下傾向が続いている(図表6)。

また、賃貸マンションだけではなく、分譲マンション自体も投資対象となり、マンション価格の上昇に寄与しているように見受けられる。

三菱UFJリサーチ&コンサルティングおよび大和ライフネクストの調査によれば、大和ライフネクストが管理する地上20階以上の超高層マンションにおいて、2021年1月時点の“居住しない所有者”の割合は24%となっており(図表7)、賃貸運用・転売等の目的で保有する層の存在が窺われる。

(4)住宅ローンの良好な調達環境と共働き率の上昇

価格上昇を支える要因は需要側にもみられる。具体的には、住宅ローンの良好な調達環境、共働き率の上昇等が寄与していると思われる。

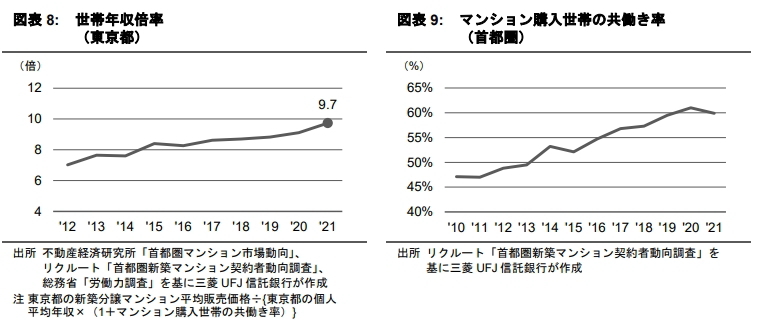

まず、住宅ローンの調達環境(*3)については、金融機関の積極的な住宅ローンの貸出が継続しており、東京都全体の年収倍率は上昇傾向にある(図表8)。

また、日本銀行の調査によれば、2022年6月時点の個人向け住宅資金の民間銀行による貸出は、コロナ禍前の2019年12月と比較し8.5%増加している。

共働き率の上昇については、家計の家賃負担力の向上につながっている。住宅取得者としても、テレワークの普及で郊外需要も一部生じているが、「時間をお金で買う」という目的から未だに職住近接マンションへの需要は強い。

リクルートの調査によれば、首都圏のマンション購入世帯の2021年の共働き率は59.9%と、2011年比で12.9pt上昇している(図表9)

*3 : 本文内では言及していないが、住宅ローンの調達環境に関連しては、日本銀行が 2022年12月19日~20日の金融政策決定会合で一定の金利上昇を容認する政策修正(長期金利の変動許容幅を±0.25%から±0.50%へ変更)を行った。長期金利を参照する固定金利型のローンは一定の影響を受けるものの、住宅取得者の選択割合の高い変動金利型ローンへの影響は小さい見込みである。したがって、この変更による直接的影響は限定的と見られるが、住宅取得者のセンチメントの変化等の間接的な影響、および今後の金融政策に注視が必要だろう

新築マンション市場の動向は幅広いステークホルダーに影響

本稿では東京2区における新築マンション価格の高止まりの背景について考察した。価格の高止まりを支える各要因は一過性とは言えず、今後も持続的な影響を新築マンション市場に及ぼすだろう。

新築マンション市場の動向は、住宅取得者のみならず、不動産デベロッパー、土地の売却を検討する一般企業、建築資材のサプライヤー、不動産投資家や金融機関等、幅広いステークホルダーに影響を及ぼす。外部環境の変化も大きいなか、引き続き同市場を注視したい。

コラム マンション価格上昇等がもたらす住宅取得者の需要シフト

新築マンション価格の上昇を背景に、住宅取得者の行動に変化が見られる。特に注目される変化として、(1)中古マンション、(2)郊外に立地するマンションへの需要シフト等が挙げられる。

(1)中古マンション

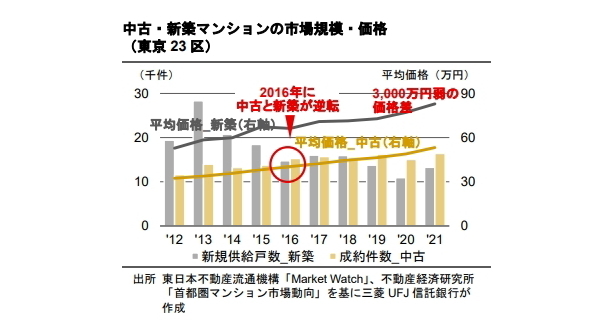

中古マンションは住宅購入の選択肢として存在感を増している。2021年における東京23区の成約戸数は16,421戸と、新築マンションの新規供給戸数と比較し1.2倍の規模となった。

中古マンションが成長を続ける理由(*4)としては、(a)新築マンションに対する割安感、(b)マンションストックの増加(*5) 、(c)新築と中古の別にこだわらない層の拡大(*6) 、等が挙げられる。とりわけ、新築マンションに対する割安感を背景に中古マンションを選択する住宅取得者が増えたとみられる。

(2)郊外に立地するマンション

中古マンションに加え、コロナ禍前から郊外に立地するマンションが注目されてきた。とりわけ、都心への出勤の利便性が高い駅前のマンションの開発は顕著である。実際、2011年と2021年の新築マンションの新規供給戸数を比較すると、東京都は31.5%も減少したのに対し、埼玉県・神奈川県・千葉県では16.3%の減少に止まっている。

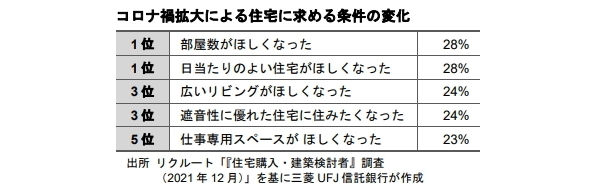

さらにコロナ禍の住宅取得者の生活環境の変化による住宅に求める条件の変化が郊外へのシフトを後押ししている。テレワーク等の普及により部屋数やリビングの広さ等を重視する傾向が強まり、価格の手ごろな郊外の物件を検討する層が拡大していると見られる。

コロナ禍後においてテレワークを導入する企業の多くが出社とのハイブリッドを前提としていること、レジャーの面でも有利な繁華街を近隣に抱えることから、東京都心物件の優位性は今後も揺るがない可能性が高いとは考えられるものの、一定の層が郊外の物件を選好する傾向が続くことは間違いないだろう。

*4 : 詳細は拙稿 MRR.194『拡大が続く中古マンション市場~アフターコロナの郊外に注目~』をご参照

*5 : これまでに分譲マンションとして市場供給され、現存しているマンション全体を指す

*6 : 日本の住宅市場では、「新築信仰」という言葉が存在するように、古くから新築住宅を好む傾向があったが、徐々に新築と中古の別にこだわらない層が拡大している。こうした変化の背景には、中古マンションの割安感やバラエティに富んだ選択肢に加え、リフォーム市場と買取再販市場の成長・成熟があると筆者は考える