この記事は2022年5月13日に「ニッセイ基礎研究所」で公開された「東京オフィス市場は賃料下落が継続。住宅価格はさらに上昇-不動産クォータリー・レビュー2022年第1四半期」を一部編集し、転載したものです。

要旨

国内経済は、四半期ごとにプラス成長とマイナス成長を繰り返す一進一退の動きとなっている。2022年1-3月期の実質GDP(5/18公表予定)は2半期ぶりにマイナス成長になったと推計される。

住宅市場は価格がさらに上昇するなか、販売数量は昨年対比で減少した。2022年1-3月期の新設住宅着工戸数は前年同期比+4.9%増加、首都圏のマンション新規発売戸数は▲11.5%減少、中古マンションの成約件数は▲17.6%減少した。地価は住宅地を中心に回復している。

オフィス賃貸市場は、東京Aクラスビルの成約賃料(月坪)が2014年第2四半期以来の3万円割れとなった。東京23区のマンション賃料は弱含みで推移している。ホテル市場は2022年1-3月の延べ宿泊者数が2019年対比で▲38.1%減少した。物流賃貸市場は、首都圏・近畿圏ともに新規供給の影響を受けて空室率が上昇した。

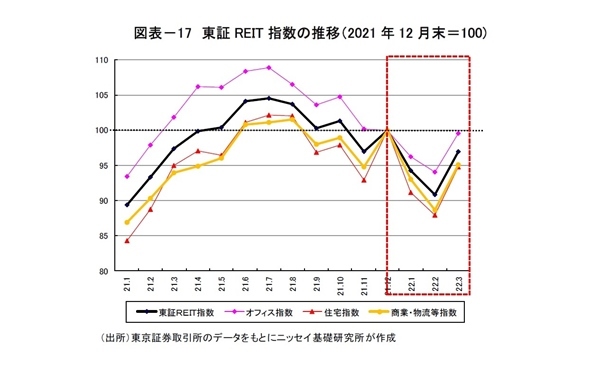

2022年第1四半期の東証REIT指数は▲3.1%下落した。

経済動向と住宅市場

国内経済は、四半期ごとにプラス成長とマイナス成長を繰り返す一進一退の動きとなっている。5/18に公表予定の2022年1-3月期の実質GDPは前期比年率▲2.1%と2四半期ぶりにマイナス成長になったと推計される(*1)。まん延防止等重点措置の影響で対面型サービスを中心に民間消費が減少したことに加えて、財貨・サービスの輸入が輸出の伸びを上回ったため外需がマイナスに寄与した。また、資源価格高騰に伴う交易条件の悪化により海外への所得流出が続くなか、足もとの円安進行により交易利得の悪化幅はさらに拡大する見込みである。

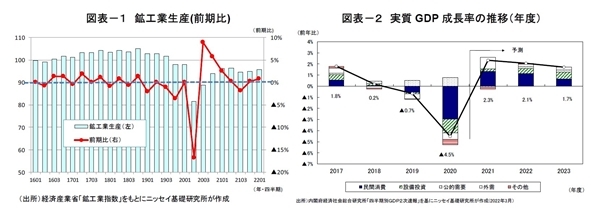

経済産業省によると、1-3月期の鉱工業生産指数は前期比+0.8%と2四半期連続で増産となったが、持ち直しのペースは緩やかである(図表-1)。半導体不足などから生産調整の続く自動車についても2四半期連続で増加したが、21年4-6月期と比べて1割以上低い水準にある。

ニッセイ基礎研究所は、3月に経済見通しの改定を行った。実質GDP成長率は2022年度+2.1%、2023年度+1.7%を予想する(図表-2)(*2)。ロシアのウクライナ侵攻を受けて2022年度の成長率見通しを前回より▲0.4%下方修正した。新型コロナの感染動向とその対応策に関して不確実性が高く、ウクライナ情勢の深刻化によって世界経済全体が急減速する可能性もあり、日本経済は当面下振れリスクの高い状態が続く見通しである。

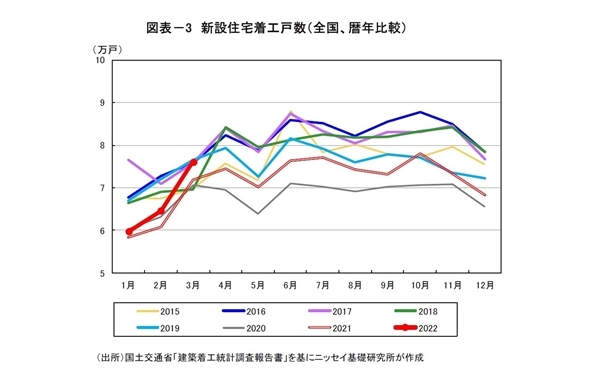

住宅市場では、価格がさらに上昇するなか、マンションの新規発売戸数や成約件数は前年同期比で2桁の減少となった。2022年3月の新設住宅着工戸数は13カ月連続増加の76,120戸(前年同月比+6.0%)、1-3月累計では約20.0万戸(前年同期比+4.9%)となった(図表-3)。着工戸数はコロナ禍による落ち込みを脱し回復基調にあるものの、今後は建築コスト上昇の影響などを注視する必要がある。

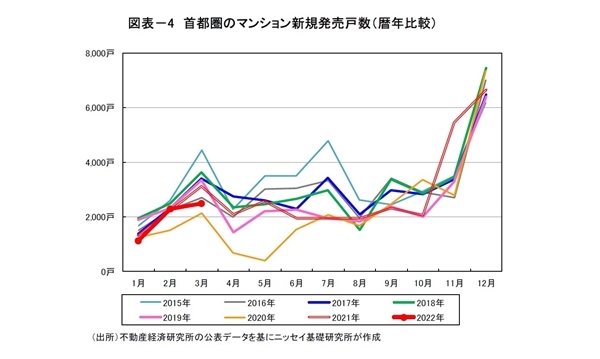

2022年3月の首都圏のマンション新規発売戸数は2,492戸(前月同月比▲19.7%)、1-3月累計では5,907戸(前年同期比▲11.5%)とやや低調であった(図表-4)。3月の1戸当たりの平均価格は6,518万円(前年同月比+3.0%)、m2単価は97.6万円(+4.4%)、初月契約率は75.2%(+1.6%)、販売在庫は5,881戸(前年比▲1,476戸)となった。

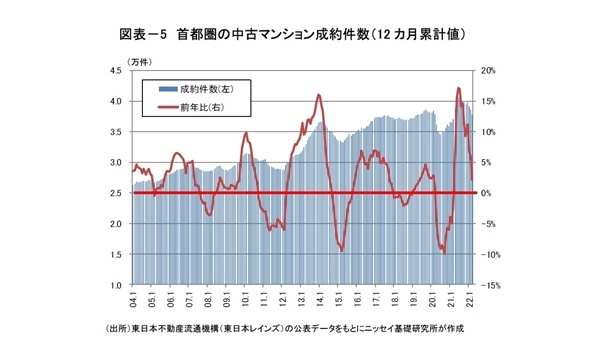

東日本不動産流通機構(レインズ)によると、2022年3月の首都圏の中古マンション成約件数は3,405件(前年同月比▲19.5%)、1-3月累計では9,311件(前年同期比▲17.6%)となり3四半期連続で減少した(図表-5)。全ての地域で成約件数が前年同期比マイナスとなる一方で、成約㎡単価はプラスとなった。

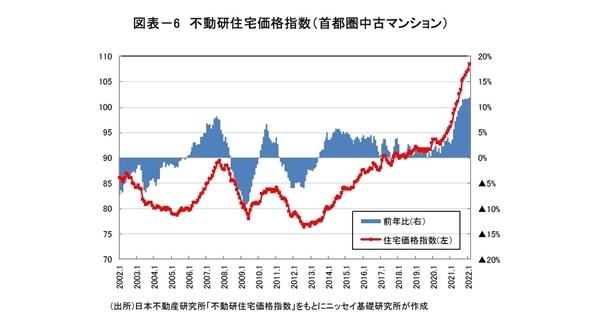

また、日本不動産研究所によると、2022年2月の住宅価格指数(首都圏中古マンション)は20カ月連続で上昇し、過去1年間の上昇率は+11.9%となった(図表-6)。

*1:斎藤太郎『2022年1-3月の実質GDP~前期比▲0.5%(年率▲2.1%)を予測』(ニッセイ基礎研究所、Weekly エコノミスト・レター、2022年4月28日)

*2:斎藤太郎『2021~2023年度経済見通し-21年10-12月期GDP2次速報後改定』(ニッセイ基礎研究所、Weekly エコノミスト・レター、2022年3月9日)

地価動向

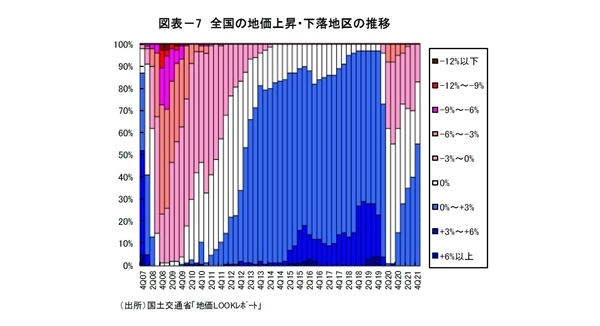

地価は回復傾向にある。国土交通省の「地価LOOKレポート(2021年第4四半期)」によると、全国100地区のうち上昇が「55」、横ばいが「28」、下落が「17」となり、上昇地区が過半を超えた(図表-7)。同レポートでは、「住宅地はマンションの販売状況が堅調で上昇地区が増加し、商業地についても法人投資家等による取引の動きが見られる地区で横ばい又は上昇に転じた」としている。

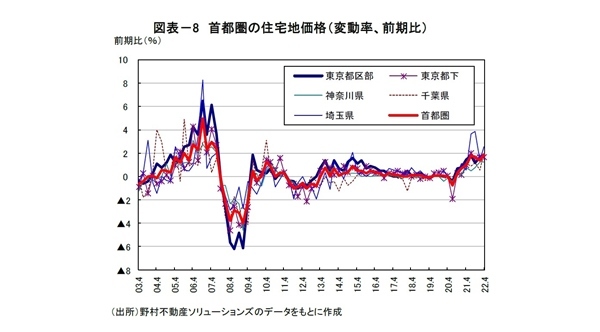

また、野村不動産ソリューションズによると、首都圏住宅地価格の変動率(4月1日時点)は前期比+1.9%(年間+7.0%上昇)となり7四半期連続でプラスとなった。「値上がり」地点の割合は49.1%(前回42.6%)、「値下がり」地点の割合は0%(前回0%)となった。引き続き、堅調な住宅取得ニーズを背景に、住宅地価格は上昇している(図表-8)。

不動産サブセクターの動向

(1) オフィス

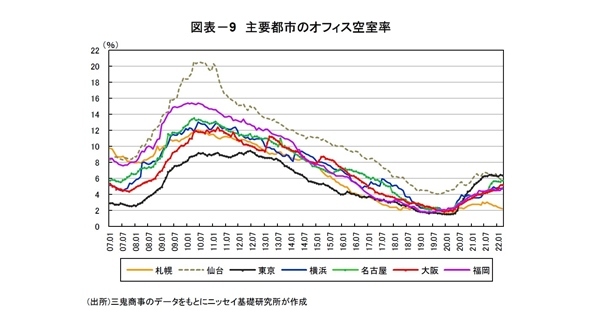

三鬼商事によると、2022年3月の東京都心5区の空室率は6.37%(前月比▲0.04%)、平均募集賃料(月坪)は20カ月連続下落の20,366円(前月比▲0.2%)となった。オフィス市場は調整局面が継続しているものの、前年比でみた空室率の悪化幅や賃料の下落率は着実に縮小している。他の主要都市をみると空室率は上昇基調にあるものの(図表-9)、募集賃料は大阪と仙台を除いて前年比プラスを維持している(*3)。

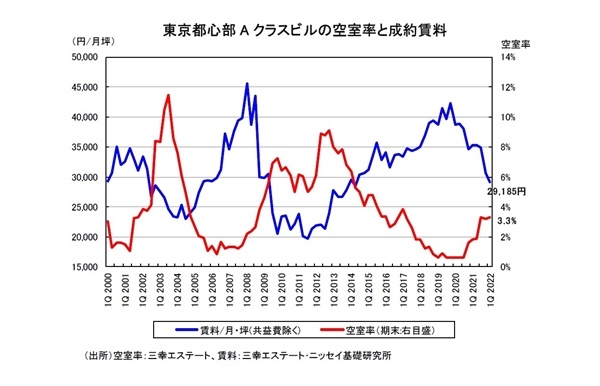

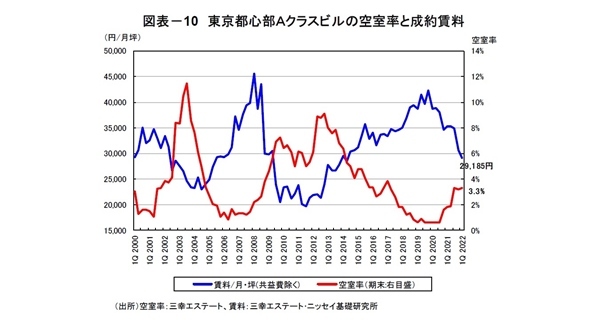

三幸エステート公表の「オフィスレント・インデックス」によると、2022年第1四半期の東京都心部Aクラスビル賃料(月坪)は3期連続で下落し29,185円(前期比▲4.9%)となった(図表-10)。Aクラスビル賃料の3万円割れは2014年第2四半期以来のことである。

また、日経不動産マーケット情報(2022年4月号)によると、「来年4月までに竣工する全14棟(*4)のテナント内定率は31%で、このうち7棟は調査時点でテナントが決まっていない」としており、新築ビルのリーシング進捗は鈍い動きとなっている。

ニッセイ基礎研究所は、東京都心Aクラスビル市場の見通しを2月に発表した(*5)。「今後5年間の空室率は2023年と2025年の大量供給の影響を受けて2026年には6%まで上昇し、成約賃料についても6%程度下落する」見通しである。東京オフィス市場は来年に大量供給を控えるなか、アフターコロナを見据えたオフィス出社率やオフィス戦略の再構築など、需要サイドの動向を注視したい。

*3:2022年3月時点の平均募集賃料は、前年比で、札幌(+0.5%)・仙台(▲0.8%)・東京(▲5.5%)・横浜(+0.5%)・名古屋(+1.6%)・大阪・(▲0.2%)・福岡(+1.8%)となっている。

*4:東京23区内にある延べ床面積1万m2以上の賃貸オフィスビルを対象

*5:吉田資『東京都心部Aクラスビル市場の現況と見通し(2022年2月時点)』(ニッセイ基礎研究所、不動産投資レポート、2022年2月21日)

(2) 賃貸マンション

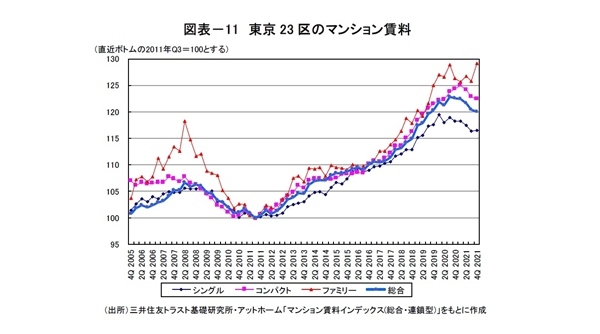

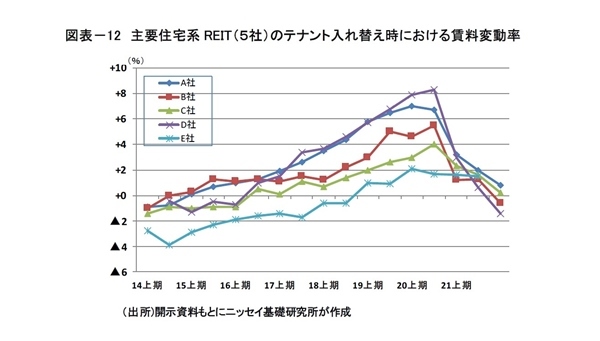

東京23区のマンション賃料は、住居タイプによって違いがみられるものの、全体では弱含みで推移している。三井住友トラスト基礎研究所・アットホームによると、2021年第4四半期は前年比でシングルタイプが▲1.6%、コンパクトタイプが▲1.9%、ファミリータイプが+2.4%となった(図表-11)。住宅系REITの運用実績をみても、稼働率の低下に対応してシングルタイプの募集賃料を調整した結果、テナント入れ替え時の賃料変動率は2020年下期をピークに鈍化し、一部のREITではマイナスに転じている(図表-12)。

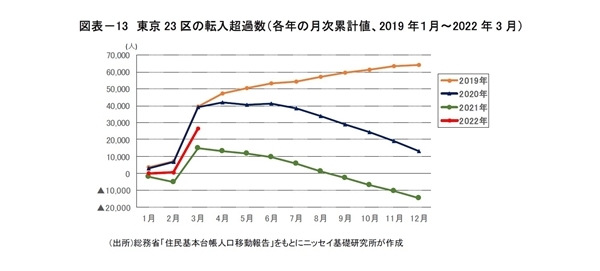

一方、総務省によると、東京23区の転入超過数(2022年1-3月累計)は+26,336人となり、2021年対比で1.7倍、2020年対比で7割の水準まで回復した(図表-13)。昨年は長引くコロナ禍のもと転出超過(▲14,828人)に転じたが、転入超過の傾向が定着するか注目される。

(3) 商業施設・ホテル・物流施設

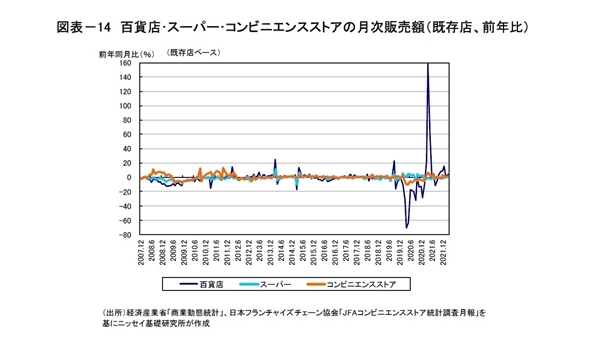

商業セクターは、前期に続いて持ち直しの動きとなっている。商業動態統計などによると、2022年1-3月の小売販売額(既存店、前年同期比)は百貨店が+6.2%、スーパーが▲0.1%、コンビニエンスストアが+1.1%となった(図表-14)。今後についても消費回復が期待されるものの、長期的には、コロナ禍で生じた消費行動の変容のほか、少子高齢化の進行やEコマース市場の拡大、可処分所得の増減の影響を注視する必要がある(*6)。

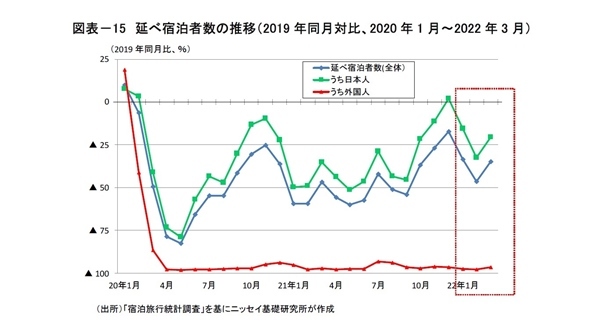

ホテル市場は、昨年12月に日本人の宿泊需要が2019年水準を回復したが、年明け以降、コロナ第6波の影響により再び苦戦を強いられている。宿泊旅行統計調査によると、2022年1-3月累計の延べ宿泊者数は2019年対比で▲38.1%減少し、このうち外国人が▲97.3%、日本人が▲22.9%となった(図表-15)。また、STR社によると、3月のホテルRevPARは2019年対比で全国が▲52%(21年3月▲68%)、東京が▲64%(同▲79%)、大阪が▲60%(同▲74%)と低迷している。

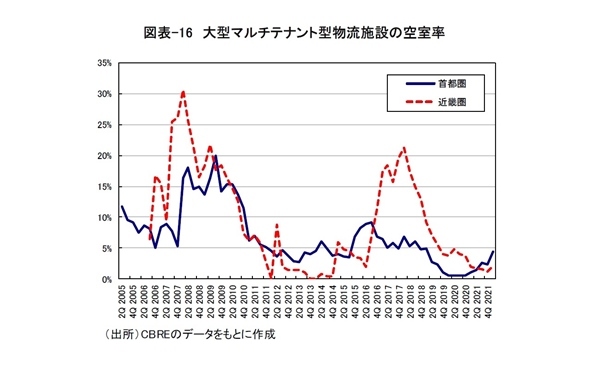

物流賃貸市場は、首都圏・近畿圏ともに新規供給の影響を受けて空室率が上昇した。シービーアールイー(CBRE)によると、首都圏の大型マルチテナント型物流施設の空室率(2022年3月末)は前期比+2.1%上昇し4.4%となった(図表-16)。今期は新規供給が四半期ベースで過去最大の26万坪であったのに対して、需要が過去3年平均並みの15万坪にとどまった。今後については、空室率は一旦下がると見込まれるが、引き続きの大量供給により需給緩和の基調に変わりはないとのことである。近畿圏についても空室率は2.1%(前期比+0.9%)に上昇した。しかし、既存物件(築1年以上)の空室率は0.7%と低く、需給環境はタイトである。

また、一五不動産情報サービスによると、2022年1月の東京圏の募集賃料は4,620円/月坪(前期比+0.9%)となり、緩やかな上昇が続いている(*7)。

*6:佐久間誠『商業施設売上高の長期予測(2)~少子高齢化・EC市場拡大・コロナ禍による消費行動の変容が商業施設売上高に及ぼす影響』(ニッセイ基礎研究所、不動産投資レポート、2022年4月22日)

*7:J-REITが所有する物流施設も賃料の増額改定が続いている。GLP投資法人(2022年2月期)の賃料上昇率(改定対象面積全体)は+5.3%、日本プロロジスリート投資法人(2021年11月期)の改定賃料変動率は+2.6%であった。

J -REIT(不動産投信)市場

2022年第1四半期の東証REIT指数(配当除き)は、昨年末比▲3.1%下落した。セクター別では、オフィスが▲0.5%、住宅が▲5.2%、商業・物流等が▲5.0%下落した(図表-17)。コロナ第6波や米国金利上昇、ロシアによるウクライナ侵攻など外部環境の悪化を受けて一時大きく下落したものの、期末にかけて下落幅を縮小した。3月末時点のバリュエーションは、純資産11.2兆円に保有物件の含み益4.4兆円を加えた15.6兆円に対して時価総額は16.6兆円でNAV倍率(*8)は1.06倍、分配金利回りは3.7%、10年国債利回りに対するイールドスプレッドは3.5%となっている。

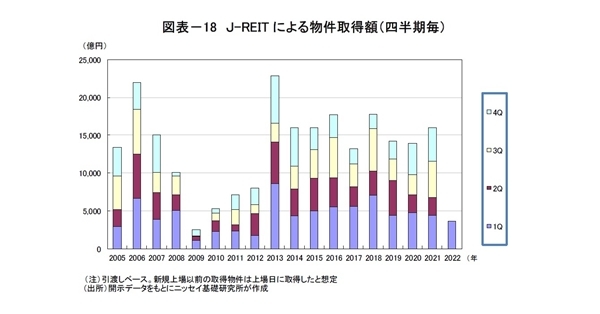

Jリートによる第1四半期の物件取得額は3,602億円(前年同期比▲19%)となった(図表-18)。アセットタイプ別では、オフィス(42%)・物流施設(34%)・住宅(18%)・商業施設(3%)・底地ほか(3%)、ホテル(0%)の順に多く、引き続き、オフィスは物件入れ替えに伴う取得、物流施設はスポンサーからの取得が目立っている。

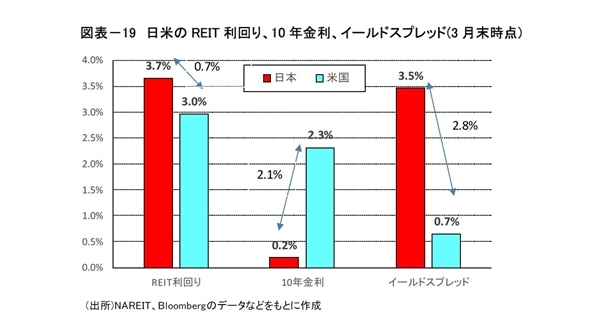

J-REIT市場は急激な外部環境の悪化により下落したものの、海外からの資金流入が下値を支えている。東京証券取引所のデータによると、外国人の買い越し額は1-3月累計で950億円となった。こうした外国人買いの要因の1つに、J-REIT市場の厚いイールドスプレッドが挙げられる。例えば、米国REIT市場をみると、FRBの利上げにより10年金利が2.3%に上昇するなか、3月末時点のイールドスプレッドは昨年末の1.2%から0.7%に縮小した(図表19)。これに対して、J-REIT市場のイールドスプレッドは3.5%と高い水準を維持している。この結果、両市場のイールドスプレッドの格差は2.8%に拡大し、J-REIT市場の相対的な魅力度が増している。海外投資家は、日本の低金利を背景とした分厚いイールドスプレッドを評価し、J-REITだけではなく現物不動産への投資も積極化しており、不動産価格の上昇を牽引していると言えそうだ。

*8:NAV倍率は、市場時価総額がリートの解散価値(NAV:Net Asset Value)の何倍で評価されているかを表わす指標。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

岩佐 浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部 不動産調査室長

【関連記事 ニッセイ基礎研究所より】

・不動産投資としてみたJリート。NAV1倍割れは投資の好機か?

・商業施設売上高の長期予測(2) ―― 少子高齢化・EC市場拡大・コロナ禍による消費行動の変容が商業施設売上高に及ぼす影響

・3PL事業者が求める物流機能と物流不動産市場への影響(2)~3PL事業者の拠点特性と社会的な課題を踏まえた3PL事業者の今後の取り組み

・中古不動産の購入にあたり確認すべき築年月について~その建物は1981年以前の建築か、2009年以前の建築か

・J-REIT市場の動向と収益見通し。今後5年間で+8%成長を見込む~コロナ禍で剥落した収益回復分を除けば、横ばいとなる見通し