この記事は2022年6月10日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.209『東京都心の賃貸住宅』」を一部編集し、転載したものです。

この記事の概要

• 東京都心の賃貸住宅のリーシングにおいては、コロナ禍以降、需給バランスに緩みが見られ、ワンルームタイプの賃料は横ばいに転じ、ファミリータイプも上昇が止まった

• しかしながら、コロナ禍後の経済再開や、働き方について大半の企業でオフィス回帰が前提であることを踏まえれば、その持ち直しが期待できる。

• 賃貸住宅への投資人気に陰りが見られない一方、市場の物件選別機能の低下を懸念する声も聞かれる。市場変調のリスクも念頭に置いた、慎重な物件選別が肝要になるだろう。

賃貸住宅を取り巻く環境はコロナ禍により変化

コロナ禍以降、東京都心の賃貸住宅を取り巻く環境は大きく変化した。人口流出やテレワークの普及といった新しい働き方等の影響も指摘されている。投資判断にこうした変化を如何に織り込むかは市場参加者共通の課題となっている。

本稿では、東京23区の賃貸住宅を取り巻く環境の変化を整理したうえで、コロナ禍後を見据えた投資上のポイントについて検討する。

リーシングでは需給バランスに緩み

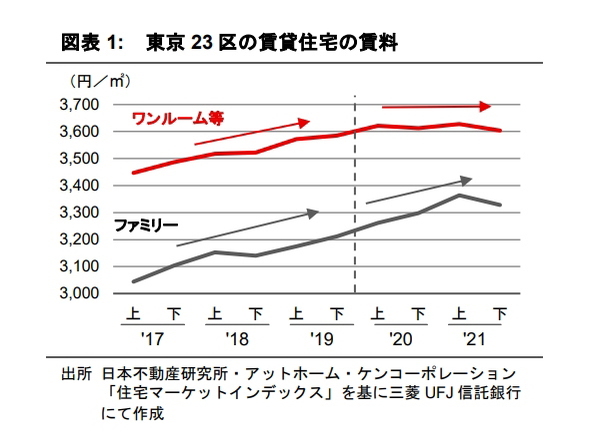

東京都心の賃貸住宅のリーシングにおいては、コロナ禍以降、需給バランスに緩みが見られる。実際、賃料のトレンドにも変化が見られる。図表1は東京23区の賃貸住宅のタイプ別賃料の推移である。コロナ禍前はワンルームタイプ、ファミリータイプのいずれも上昇傾向であったが、ワンルームタイプは横ばいに転じ、ファミリータイプも上昇が止まった。以下で需要と供給の両面から足許の変化を見ていきたい。

東京都心への若い世代の流入減少

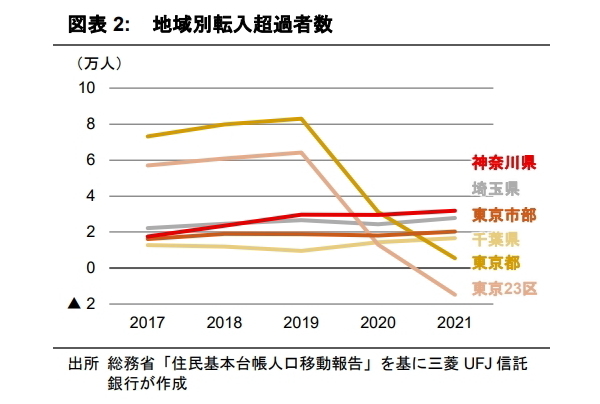

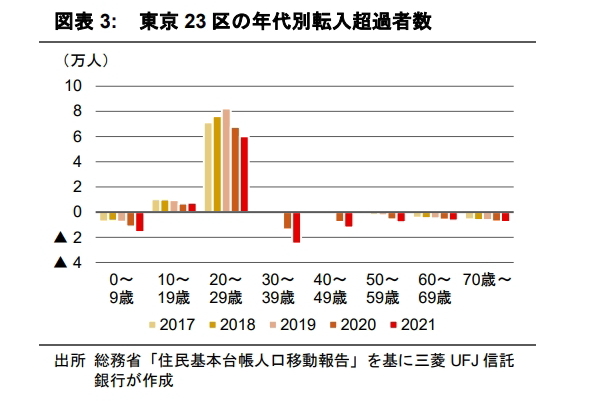

需要面では、まず東京都への人口流入の減少が統計データで確認できる。足許は反転の兆しが見えつつあるが、コロナ禍前と比較すると厳しい状況が続く。図表2は東京圏における地域別転入超過者数、図表3は東京23区の年代別転入超過者数である。東京23区のみ人口流入から流出に転じており、年代別の内訳を見ると、20歳代の流入減少・30歳代の流出拡大の影響が大きいことが確認できる。(1)就業環境の悪化、(2)新しい働き方の浸透、等が上記の変化の背景にあると推察される。

(1) 就業環境の悪化

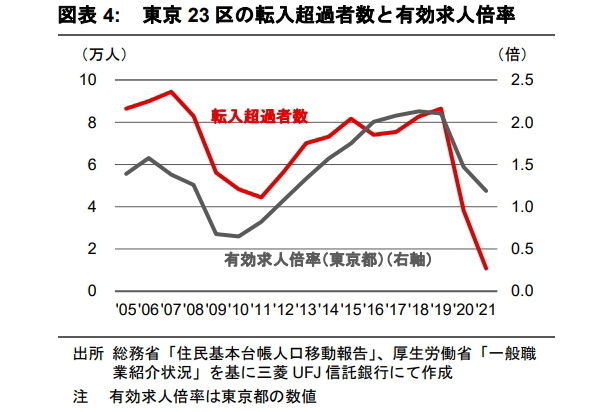

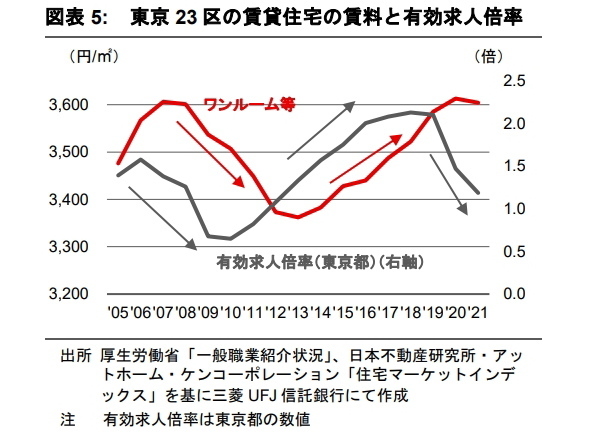

就業環境が悪化する局面では、東京都心への人口流入が減少する明確な傾向が過去から見られている(図表4)。相対的に若い世代での影響が大きいと推察される。当然ながら、景気後退による居住者の賃料負担力の低下も想定される。タイムラグを伴いながら賃料にマイナスの影響を与える(図表 5)(*1)。

*1:詳細は拙稿 MRR.189『コロナ禍における賃貸住宅(2021年2月)』をご参照

(2)新しい働き方の浸透

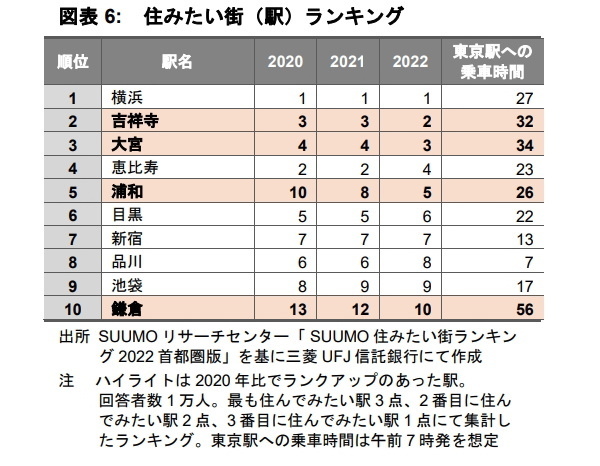

コロナ禍の特徴的な変化として、テレワーク等の新しい働き方の浸透が挙げられる。東京都の調査によれば、従業員30人以上の企業のテレワーク実施率は、2021年4月から2022年3月の1年間の平均で60.6%と、コロナ禍直後の2020年3月の24%と比較して高位で推移している(*2)。賃貸住宅の居住者の選好はこれらを受けて変化していると思われ、同じ賃料でも広い間取りを確保できる、都心からやや離れた駅への需要の高まりが見られる。

例えば、SUUMOリサーチセンターのアンケートでは、吉祥寺や大宮、浦和、鎌倉などでランキングの上昇が見られる(図表6)。

その他、上記の選好変化の背景には、コロナ禍を契機に生活利便性や周辺環境を重視する傾向が強まっていることもあるだろう。

建築着工面積は高い水準

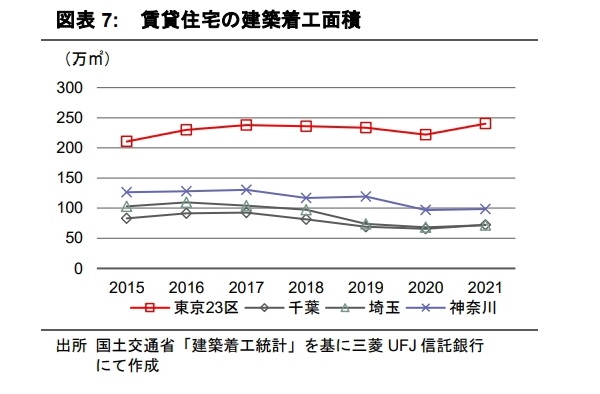

供給面では、東京23区の建築着工面積の高位での推移が確認できる(図表7)。2020年は2019年比で若干の減少が見られるものの、2021年はコロナ禍前を上回る水準となっている。投資資金の不動産投資市場への流入が背景にあると思われる。

なお、千葉県・埼玉県・神奈川県では、2017年をピークに建築着工面積の減少が見られた。投資用アパート向けの不適切融資事件等も影響していると見られる。東京23区でも同様の傾向が見られたが、2021年は2017年の建築着工面積を超えている。

*2:東京都「テレワーク実施率結果」

コロナ禍において生じたマイナス要因は払しょくされるか

しかしながら、コロナ禍後を見据えた場合、東京都心の賃貸住宅の需給バランスは持ち直しが期待できる。需要面でのマイナス要因として、(1)就業環境の悪化、(2)新しい働き方の浸透の2点を指摘したが、以下のようにその影響が払しょくされる公算が大きいためである。

(1)経済再開による就業環境の回復

図表4で示した通り、東京都内の就業環境と、人口流入には明確な相関関係が過去から見られている。当然ながら、経済再開に連動して賃貸住宅のリーシング環境の回復が想定される。特にコロナ禍においては飲食業・サービス業等の一部の産業への影響が大きいという特徴があったが、人流の回復とともに改善に向かう公算が高いと考えられる。

(2)テレワークは定着もオフィス回帰が前提

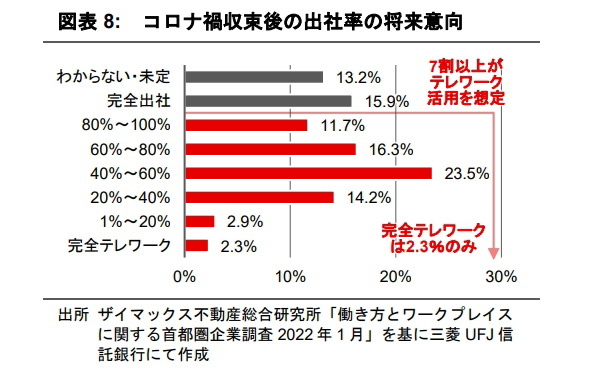

また、コロナ禍後の働き方については、大半の企業でオフィス回帰が前提となっていることが注目される。図表8はコロナ禍収束後のオフィスビルテナント企業の出社率の将来意向である。テレワークを継続する意向は7割を超えるが、完全テレワークを実施する予定の企業は2.3%に止まる。経済再開が進むにつれて、オフィス回帰が前提の賃貸住宅選びとなる傾向が強まることが想定される。

テレワーク等の定着によりハイブリッドな働き方に適した郊外も高評価を維持するだろうが、とりわけ通勤利便性の高い東京都心の優位性が高まるだろう。一時的に郊外等に離れた居住者が戻る可能性もある。

投資人気に陰りは見られないなか、慎重な物件選別が肝要に

アセットタイプ別の投資希望の最上位

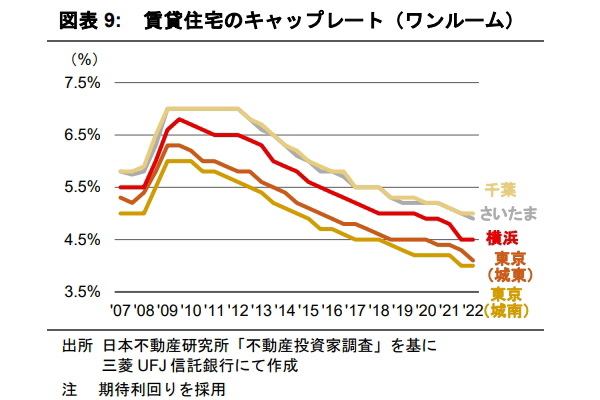

賃貸住宅のキャップレートは低下傾向が続く。図表9はワンルームタイプのキャップレートであるが、すべてのエリアで低下していることが確認される。コロナ禍においては、相対的に賃料の変動性が低いという賃貸住宅ならではの特長が市場参加者から評価されていることが背景にあると思われる。

さらには、コロナ禍において生じたマイナス要因の払しょくを既に投資判断に織り込んでいる投資家も多いかもしれない。

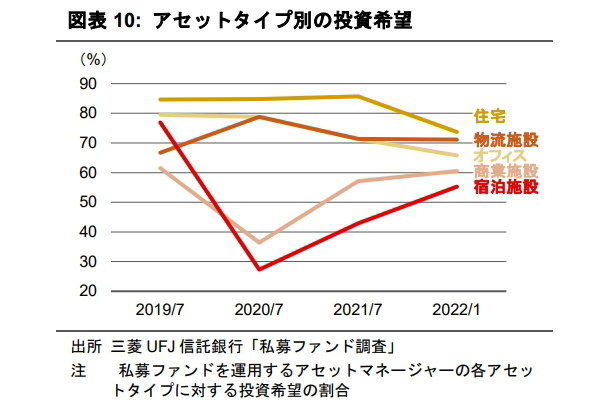

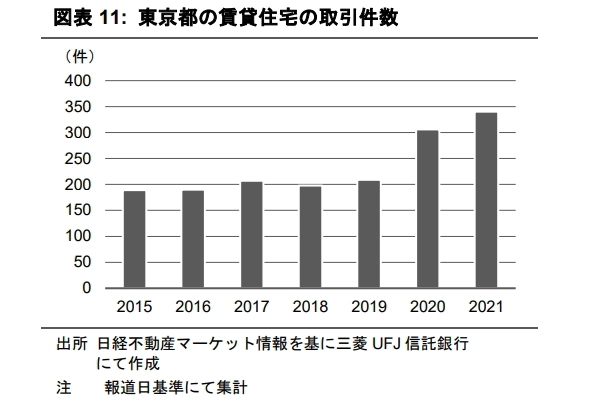

実際、私募ファンドのアセットマネージャーに対する弊社アンケート調査では、アセットタイプ別の投資希望の最上位を維持している(図表10)。さらに取引件数もコロナ禍において大幅な拡大が見られている(図表11)。

投資市場が冷え込むリスクも念頭に置いた、慎重な物件選別を

不動産アセットマネージャーや不動産仲介営業担当者へのヒアリングによれば、既存物件への投資よりもリスクが高いフォワードコミット契約(*3)への取り組みや、将来的な資本投下を前提とした築古物件への投資の拡大が確認されている。長期にわたる金融緩和的な環境の下、市場の物件選別機能の低下を懸念する声も聞かれる。さらにいえば、足許の政治経済情勢の変化は目まぐるしく、市場で存在感を高めている海外からの投資資金流入の継続が保証されているわけではない(*4)。

こういった局面だからこそ、市場変調のリスクも念頭に置いた、慎重な物件選別が肝要になるだろう。

*3:フォワードコミット契約とは、契約締結から一定期間経過した後に決済・物件引渡しを行うことを約する売買契約

*4:詳細は拙稿 MRR.207『足許の政治経済情勢変化と不動産投資市場(2022年4月)』をご参照

| 舩窪 芳和 三菱UFJ信託銀行 不動産コンサルティング部

|