この記事は2022年5月31日に「ニッセイ基礎研究所」で公開された「首都圏住宅市場の動向(マンション・戸建て)~市場減速の兆候と個別の住宅価格」を一部編集し、転載したものです。

目次

要旨

新築マンションの供給戸数は年々減少し、価格は上昇し、いずれも四半世紀をかけてバブル当時の水準に戻ってきた。このまま住宅価格は上がり続けるのだろうか。

日本の住宅市場での取引は、新築住宅が全体の8割を占める。住宅の価格水準は、新築マンション、中古マンション、新築戸建て、中古戸建ての順で、予算にあわせて種類の住宅を検討するかを決める人も多いだろう。昨今の新築住宅価格の上昇により、新築住宅価格の上昇から新築住宅にこだわる人が減り、新築住宅とともに中古住宅も検討する人が増加している。

コロナ禍における各住宅市場は、コロナ禍前までに積み上がっていた在庫を売却することで拡大した面もあり、各市場の在庫戸数は近年で最も少ない水準なっている。

通常は競争力があって手ごろな価格の住宅が先に売れ、割高な物件が売れ残る。在庫のなかに相対的に割高な住宅が増加しており、購入希望者が住宅を買いたいと思う価格水準からの乖離が生じ始めていると考えられる。

テレワークや移動自粛により住宅需要が高まり、マンション・戸建ていずれの市場でも取引量が増加し、価格が上昇したことで市場規模が拡大した。しかし、現在の住宅市場の規模は、過去のトレンドから推定した妥当な水準からの乖離が大きい。また、中古マンション・中古戸建て市場は在庫戸数が底をうった月とほぼ同時に、市場規模が妥当な水準を大きく超過し、後に減速している。

他にも、需要者側の生活必要費等の増加、供給者側の原材料コストの上昇など、懸念事項は増加している。ただし、市場規模が縮小するとしても、価格よりも先に業者側の対応で供給量が調整されていく。また、現在は、購入時よりも価格が上昇しているケースが多い。「住宅購入すると利益がでる」というプラスのイメージを持ちやすく、購入需要が冷えにくい。首都圏においては、残念ながら今年中に住宅価格が下がる可能性は低いのではないだろうか。

はじめに

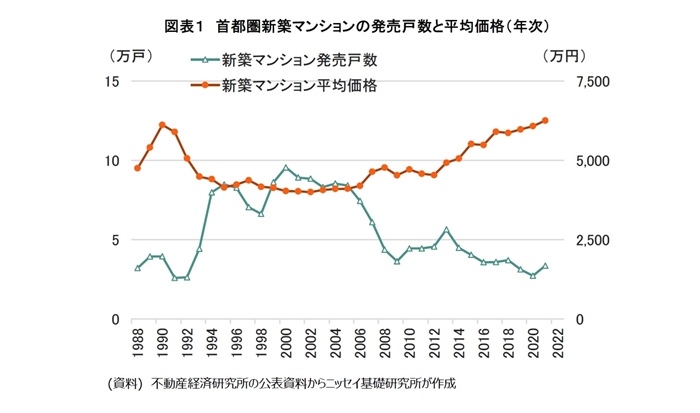

新築マンションの供給量は年々減少し、価格は上昇する傾向が続いている。首都圏新築マンションのこれまでの最高額(年平均)は平成バブル期(1990年)の6123万円であったが、2021年平均は6260万円と最高額を更新し、月次でも2022年4月は6,291万円となった。

一方、バブル期であった1990年の発売戸数は4.0万戸、1991年は2.6万戸であった。バブル崩壊後に価格が下落するとともに発売戸数は増加を続け、2000年には過去最多供給の9.6万戸となったが同年をピークに発売戸数は減少し、2021年は3.4万戸、2022年見込みも3.4万戸となった。価格水準も供給戸数も、四半世紀をかけてバブル当時の水準に戻ってきたといえる(図表1)。

ただし、現在の住宅市場は低金利に支えられ、高価格帯の新築マンションを戸数調整しながら供給されることで平均価格が上昇を続けており、中古マンションや戸建て等の住宅価格もそれに追従するように上昇をしている。このまま住宅価格は上がり続けるのだろうか。

新築住宅とともに中古住宅も検討する人が増加

従来、日本の住宅市場での取引は、新築住宅が全体の8割を占める。2021年の首都圏の住宅市場での取引でも、73%(前年比▲1.6%)を新築住宅が占めており、その傾向に変わりはない。

2022年3月の首都圏の住宅の平均価格は、新築マンションが6,518万円、中古マンションが4,158万円、新築戸建てが4,054万円、中古戸建が3,741万円である。予算にあわせて、価格水準からどの種類の住宅を検討するかを決める人も多いのではないだろうか。

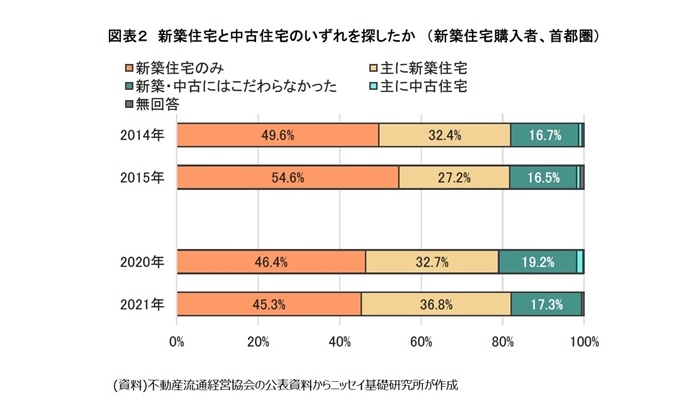

しかし、昨今の新築住宅価格の上昇により、購入希望者の行動に影響が生じているようだ。不動産流通経営協会の2015年の調査では、新築購入者のうち、「新築住宅のみを検討した人」は54.6%、「主に新築住宅を検討した人」は27.2%、「新築・既存にこだわらなかった人」は16.5%であった。

これが、2021年の調査では、「新築住宅のみを検討した人」は45.3%(▲9.3%)、「主に新築住宅を検討した人」は36.8%(+9.6%)に、「新築・既存にこだわらなかった人」は17.3%(+0.8%)となった。

新築住宅価格の上昇から新築住宅にこだわる人が減り、新築住宅とともに中古住宅も検討する人が増加している(図表2)。

各住宅市場の在庫の状況

コロナ禍における各住宅市場は、コロナ禍前までに積み上がっていた在庫を売却することで拡大した面もある。そこで、在庫の推移についても確認してみたい。

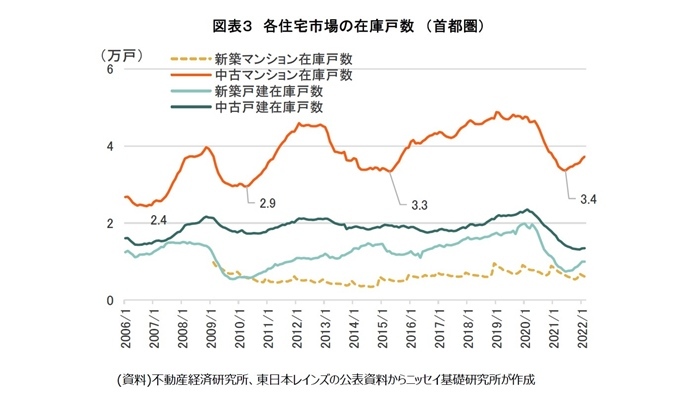

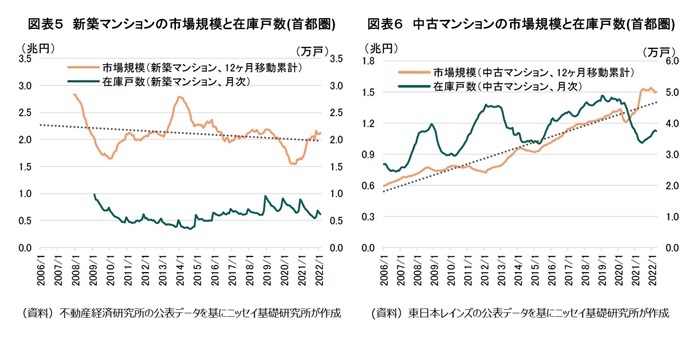

首都圏新築マンション市場については、価格維持のため供給量が適宜調整されている。在庫戸数は供給量に比べて少なく、コロナ禍前も後も、毎年季節毎に一定の水準で推移している。

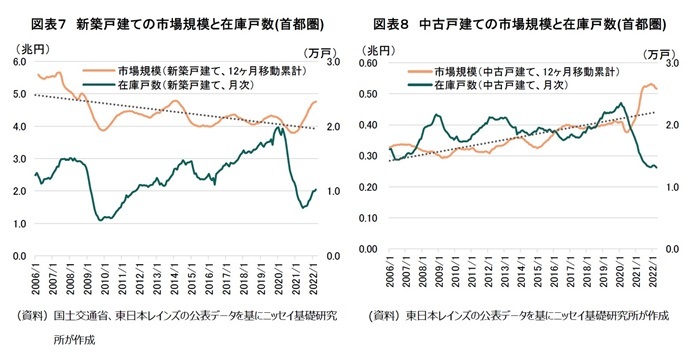

一方、首都圏中古マンションの在庫戸数は大きく減少している。2020年1月の在庫戸数は4.8万戸であったが、2021年6月に3.4万件(2020年1月比▲29.4%)となった。また、首都圏新築戸建て市場でも2020年1月に2.0万戸であった在庫戸数が、2021年6月には0.7万戸(▲62.8%)に、首都圏中古戸建て市場では2.3万戸であった在庫戸数が2021年12月には1.3万戸(▲43.2%)となった。いずれの市場でも、昨年の半ばから後半にかけて、在庫戸数は近年で最も少ない水準なっている。

ただし、2022年4月には中古マンションは3.7万戸、新築戸建ては1.1万戸、中古戸建ては1.3万戸と、各市場とも在庫戸数が増加している。

首都圏中古マンション市場の過去の推移では、ある月の在庫戸数が「直近で最も減少した月の在庫戸数」から+5%を超えると、そのまま増加した時期が多い(2007年初、2010年半ば、2015年半ば)。2022年4月の首都圏中古マンションの在庫数は、2021年6月比で+12%となっている。また、相対的に変動の波は小さいが、新築戸建て、中古戸建についても、中古マンションと在庫戸数の増減の時期は近似しており(図表3)、今後も中古マンションと連動すると思われる。

通常は競争力があって手ごろな価格の住宅が先に売れ、割高な物件が売れ残る。このような在庫戸数の推移の裏では、在庫のなかに相対的に割高な住宅が増加しており、購入希望者が住宅を買いたいと思う価格水準からの乖離が生じ始めていると考えられる。

コロナ禍で拡大した住宅市場

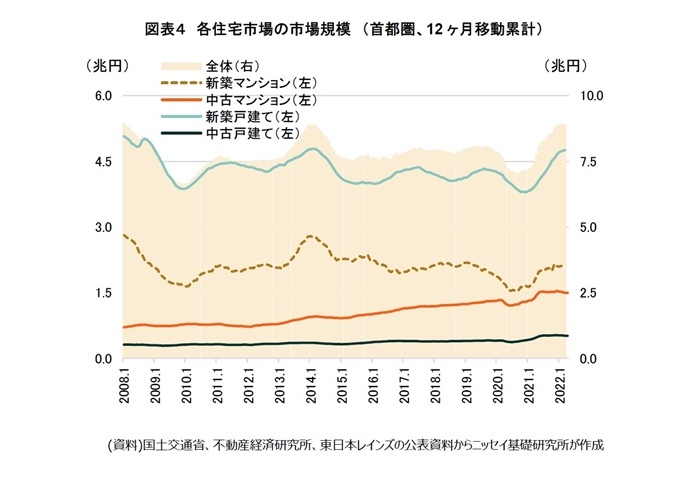

コロナ禍では、テレワークや移動自粛により住宅需要が高まり、マンション・戸建ていずれの市場でも取引量が増加し、価格が上昇したことで市場規模が拡大した。各市場の規模は取引された件数に平均価格を乗じることで、おおよそを求めることができる。算定には、「首都圏新築マンション市場」については月次の発売戸数と平均発売価格を、「首都圏新築戸建て市場」については月次の住宅着工戸数(持家と分譲戸建ての合計)と成約価格を、「首都圏中古マンション市場」・「首都圏中古戸建て市場」については月次の成約戸数と平均成約価格を用い、季節要因の調整のため、12ヶ月移動累計を求めることとする。

2022年1月は、首都圏新築マンション市場が2.1兆円(2019年1月比▲3.0%)とコロナ禍前の天井圏の規模をほぼ回復した。また同月の首都圏中古マンション市場が1.5兆円(+22.2%)、首都圏新築戸建て市場が4.7兆円(+14.9%)、首都圏中古戸建て市場が0.5兆円(+32.6%)となった。全市場の合計でも8.8兆円(+11.3%)とコロナ禍前の天井圏の規模を上回り、過去10年で最も住宅市場の規模が拡大した2014年3月の8.9兆円に迫っている。(図表4)。

中古マンション、新築・中古戸建ては過去のトレンドから見ると売れすぎている

しかし、現在の住宅市場の規模は、過去のトレンドから線形回帰により推定した妥当な水準(以下、「妥当な水準」とする)からの乖離が大きい。

首都圏新築マンションについては、価格維持のために供給量が調整されており、市場規模も縮小している。市場規模は、2022年3月に2.1兆円とコロナ禍前の水準(2020年1月は1.9兆円)を回復した。ただし市場規模減速前の2019年1月(2.2兆円)は回復できていない。個別の新築マンション価格が高くなっているものの、取引量の減少が大きく、相対的に市場規模の拡大が小さい(図表5)。

供給量が少ない新築マンションの代わりに住宅需要の受け皿となったのは中古マンション等である。首都圏中古マンション市場は2021年12月に1.5兆円と最大規模となった。妥当な水準1.4兆円を1,600億円超過(+11.5%)している(図表6)。

首都圏新築戸建て市場は2022年3月に4.8兆円となり、妥当な水準適正水準3.9兆円を8,300億円超過(+21.2%)している。市場拡大が継続しているが、市場規模を求める際に着工戸数を用いている(新築戸建てが在庫になるのは建物完成時に売れていない場合である)ことから、「完成までの建築期間のタイムラグ」を反映していないことには注意が必要である(図表7)。

首都圏中古戸建てが2021年12月に0.5兆円となり、妥当な水準0.4兆円を950億円超過(21.6%)した(図表8)。

また、中古マンション市場と、中古戸建て市場は在庫戸数が底をうった月とほぼ同時に、市場規模が妥当な水準を大きく超過し、後に減速している。今後の市場規模の推移に注視したい。

市場規模の拡大が止まっても、実需向けの住宅価格は下落しにくい

ただし、市場規模が縮小するとしても、価格よりも先に業者側の対応で供給量が調整されていく。まず、(1)在庫戸数が増加をはじめ、(2)成約戸数等の供給量が減少する。ここまでは現時点で既に生じているとみられる。

そして、あわせて(3)経済の停滞などにより個人の収入に影響が生じていた場合、(4)ローンの延滞などで所有者が住宅を売却せざるを得ないケースが増加し、(5)住宅を売り出したが買い手がつかない、などの状況になって、はじめて住宅価格の価格水準は低下する。

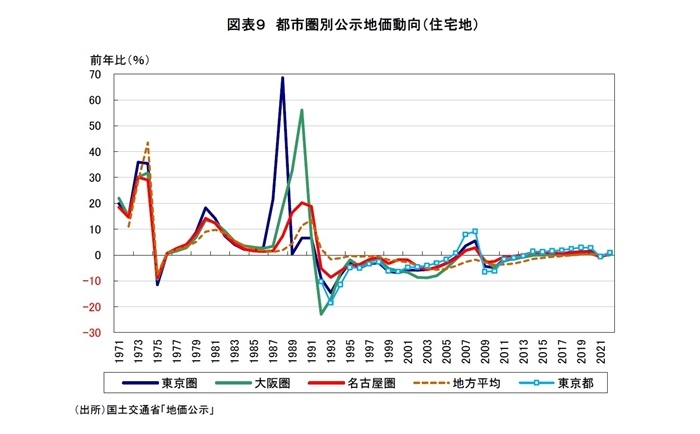

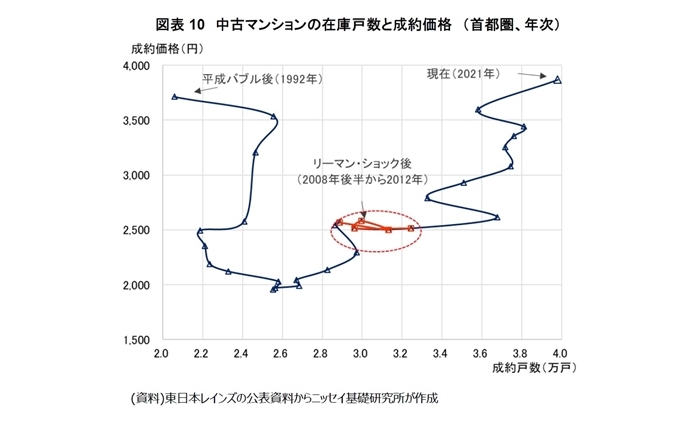

例えば、平成バブルの時期の不動産価格の推移を公示価格でみると、東京圏で1988年に前年比+68.6%となった後、バブル崩壊初期の1992年には前年比▲9.1%、1993年には▲14.6%となり、2006年まで15年間もマイナスが継続した(図表9)。このような状況では、(5)住宅を売り出したがローン残高に見合った価格では買い手がつかず、先行きが見えないため投げ売り状態となり、住宅の価格水準は大きく下落した(図表10)。

一方で、2008年のリーマン・ショック後では、公示価格は2009年に前年比▲4.4%となってから5年間マイナスが続いた(図表9)。しかし、平均住宅価格は2007年に2,545万円の対し2009年は2,500万円(2019年比▲1.8%)で、平成バブル時よりも価格の下落が少なかった(図表10)。本当に価格が下がらなかったのかどうかは、詳細に取引された住宅の中身を見る必要があるが、少なくとも現れてくる数字の上では、実需(購入者自身が居住する場合)を背景とする住宅価格は下がりにくい。

また、2022年の公示地の住宅価格も前年比で+0.6%と上昇した。現在は、「(3)経済の停滞などにより個人の収入に影響が生じた」としても、購入時よりも価格が上昇しているケースが多いことから、「住宅購入すると利益がでる」というプラスのイメージを持ちやすく、購入需要が冷えにくい。需要者側の生活必要費等の増加、供給者側の原材料コストの上昇など、懸念事項は増加しているが、現在はまだ住宅価格が下がる状況にはなく、仮に下がるとしても、数年後以降になるのではないかと考える。

おわりに

コロナ禍においても住宅市場は好調であった。住宅市場の規模は拡大を続け、ここ約2年の間に過去10年で最も市場規模が大きかった時期と同水準にまで住宅市場は成長した。在宅勤務の定着などのニューノーマルによって、この市場規模水準が妥当となったのだと考えることもできるかもしれない。

しかし、新築住宅とともに中古住宅を検討する傾向、在庫戸数の増加、市場規模の伸びの横ばい傾向など、やや潮目が変わってきた兆候がある。また、長期金利の上昇、コストプッシュによる物価の上昇、地政学リスクによる建築コストの上昇、賃金が上がらない中での家計の圧迫など、マクロ経済要因から住宅市場を減速させる懸念は高まってきている。住宅市場の市場規模は減速する時期に差し掛かっているように見える。

一方で、新築マンション等の供給が少ない状態では特定の一つの住宅に取得希望者が集中しやすく、価格は下がりにくくなる。現在のように、手ごろな価格の住宅の供給数が限られている状況では、個別の住宅価格の調整を妨げる可能性も高い。また、供給者側のコストが上昇しても、実需向けの不動産である住宅は価格転嫁がしやすい。当然ながら価格が高くなると購入できる層は少なくなるが、購入できる層は存在するものである。残念ながら、首都圏においては、少なくとも今年中に住宅価格が下がる可能性は低いのではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

渡邊 布味子(わたなべ ふみこ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・中古マンション、新築・中古戸建市場の動向 ―― 相対的に安価な中古マンションや戸建の購入者が増加

・首都圏新築マンションの動向 ―― 発売戸数は2019年の水準を回復、エリア別では供給・価格動向に相違

・賃貸マンション市場の動向 ―― 収益性安定で着工増、数年後の需給バランスには注意が必要か

・中古不動産の購入にあたり確認すべき築年月について~その建物は1981年以前の建築か、2009年以前の建築か

・住宅を購入する人は中古住宅について知るべきである ―― 国内住宅市場を簡単に説明する