本記事は、頼藤太希氏の著書『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の中から一部を抜粋・編集しています

離婚時の年金分割は、そんなに〝おいしい話〟ではない

定年を迎えた矢先に離婚する「定年離婚」の割合が増えているようです。厚生労働省「人口動態統計月報年計」(2020年)によると、1985年時点の離婚総数に占める同居期間20年以上の方の離婚の割合は12.2%でした。しかし2020年時点の割合は20.1%に増加しています。もちろん、同居期間20年以上の方がすべて定年離婚とは限りませんが、長年連れ添った夫婦でも、離婚する可能性はあるのです。

離婚するときには、夫婦の資産を分配します。これを財産分与といいます。婚姻期間中は、お互いに協力して資産を築いてきたはずです。離婚するにあたって、財産分与ではそうした資産を「共有資産」と考えて2人で分け合います。

財産分与の対象になる資産は、婚姻してから築いた資産です。それを2人で分割します。資産には、預貯金、保険、金融商品、住宅や車、共同生活に必要な家具などがあてはまります。退職金はすでに支払われている場合や、支払われていなくても近い将来に支払われることが見込まれる場合は財産分与の対象です。

ちなみに、生活費から少しずつ差し引いて貯めた「へそくり」も、夫婦の生活費から貯めた以上は共有資産。財産分与の対象と考えられます。一方、独身時代の資産や離婚前でも別居中に得た資産などは、財産分与の対象外です。

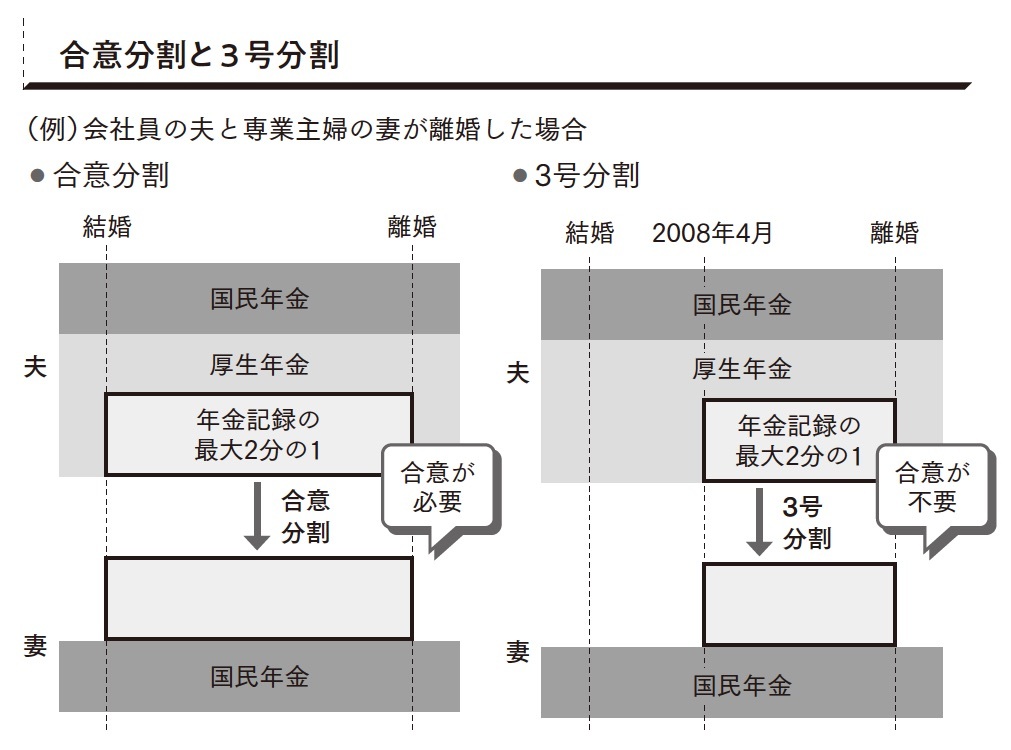

さらに、年金も2人で分けることができます。会社員・公務員として働く夫(妻)とその妻(夫)が離婚した場合に、婚姻期間中の厚生年金の記録を夫婦で分け合うことができます。これを年金分割といいます。

たとえば、会社員の夫と専業主婦の妻が離婚しても、妻は老後に国民年金しかもらえないとなると、妻の生活が苦しくなってしまいます。共同で生活していたのに、離婚すると年金に格差が生まれるのは不公平ということで、この制度が生まれました。

年金分割には、合意分割と3号分割の2種類があります。

合意分割は文字どおり、年金を夫婦の合意によって分割する制度。婚姻期間中の厚生年金の記録の最大2分の1にあたる部分を分割することができます。分割の割合は少ない側(分けてもらう側)の上限が50%と決められていますが、実際、多くが50%ずつ分割しています。

一方、3号分割は、夫婦の合意がなくても、第3号被保険者だった期間の厚生年金の記録の50%を分割できる制度です。離婚した夫婦にとっては、3号分割のほうが都合がいいと思われるかもしれません。しかし、3号分割で分割できる記録は、制度がスタートした2008年4月以降のもののみ。婚姻期間がそれ以前からある場合は、分けてもらう記録(増える年金額)が少なくなってしまいます。

3号分割と合意分割は両方とも請求できます。2008年4月までは合意分割、4月以降は3号分割とすることも可能です。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によると、年金分割を受ける側の年金額の月額平均(国民年金を含む)は、分割前が5万1,585円、分割後が8万2,358円ですので、3万円ほど増えています。

年金分割で分けられる年金は厚生年金のうち婚姻期間中に保険料を支払った部分のみ。婚姻期間外の厚生年金や、国民年金は分割できないため、単純に「相手の年金が半分もらえる」わけではないことに注意しましょう。

金額が少額であっても、離婚後に年金が増やせそうであれば、分割をしたほうがいいでしょう。請求期限は離婚翌日から2年以内。とくに合意分割の場合は夫婦(元夫婦)で一緒に年金事務所に行くか、合意を証明する書面(公正証書や年金分割の合意書など)を提出する必要があるので、早めに手続きしましょう。

なお、同じ年金制度でも、iDeCoや企業型確定拠出年金(企業型DC)は年金分割の対象外となります。

- 自分の「年金額」を把握していますか?

- 退職後に使える「給付金」の存在を知っておく

- 「年金は何歳から受け取るのがトクなのか」は、こう考える

- 離婚時の年金分割は、そんなに〝おいしい話〟ではない

- 退職金を減らす可能性が大の「やってはいけない投資」

- 遺族年金は、もらい方のコツを知らないと大きく損をする

- 「加給年金」が加算されると、年間約40万円もプラス!

- つみたてNISAの利益は、どう引き出すのが最もトクか?