本記事は、頼藤太希氏の著書『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の中から一部を抜粋・編集しています

遺族年金は、もらい方のコツを知らないと大きく損をする

国民年金・厚生年金に加入している人や、国民年金・厚生年金の受給資格がある人が亡くなったとき、その亡くなった人によって生計を維持されていた人は遺族年金を受け取ることができます。

国民年金からの遺族年金を遺族基礎年金、厚生年金からの遺族年金を遺族厚生年金といいます。受給要件を満たせば、亡くなった人が国民年金の第1号被保険者なら遺族基礎年金、第2号被保険者なら遺族基礎年金と遺族厚生年金の両方を受け取ることができます。

遺族基礎年金と遺族厚生年金では、受給要件が異なります。

遺族基礎年金が受け取れるのは、「子のある配偶者」または「子」に限られています。また受け取れる期間も、原則18歳の年度末を迎えるまでとなっています。

それに対し、遺族厚生年金は遺族基礎年金とは違い、子どもの有無に関係なく受け取ることができます。亡くなった人に生計を維持されていた人で、もっとも優先順位の高い人が受け取れます。そのうえ、配偶者(夫55歳以上、妻30歳以上)は再婚などしない限り、一生涯受け取ることができます。

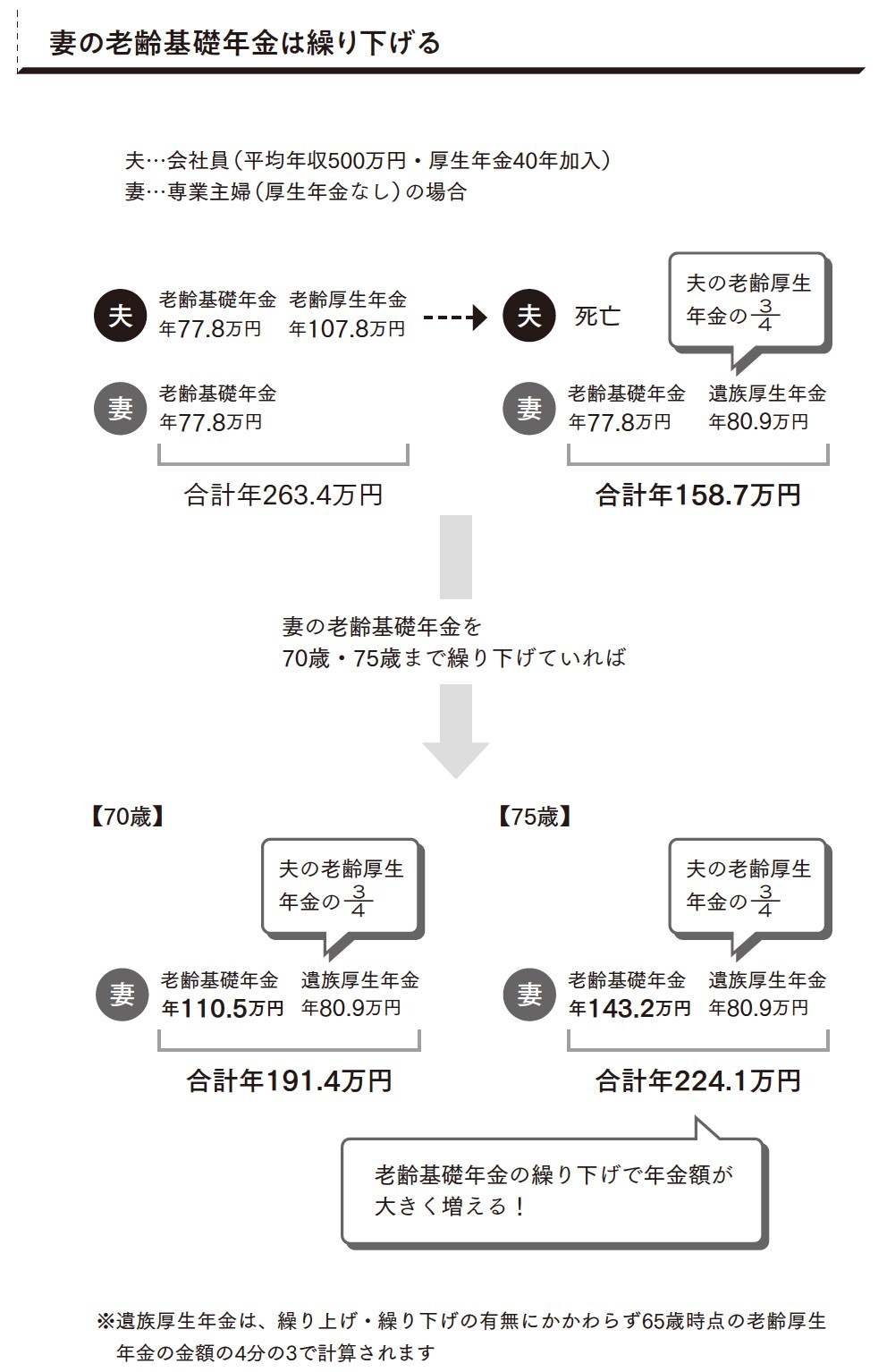

一般的に長生きなのは女性のほうです。会社員の夫が亡くなった場合、妻は遺族厚生年金が受け取れます。しかし、その金額は夫が生きているときよりも減ります。これに備えるために、妻の老齢基礎年金を繰り下げておくという方法があります。

妻が専業主婦だった場合、遺族厚生年金で受け取れる金額は夫が受け取るはずだった老齢厚生年金の4分の3です。しかし、妻の老齢基礎年金が仮に65歳時点で約78万円だとした場合、70歳まで繰り下げすれば約110.7万円、75歳まで繰り下げすれば約143万円まで増えます。老齢基礎年金は遺族厚生年金の金額に影響されません。増額された老齢基礎年金に加えて、夫の遺族厚生年金を受け取れるというわけです。

65歳以上の場合、老齢基礎年金の受給額が年158万円までであれば、所得税もかかりません。遺族厚生年金はそもそも非課税なので、丸ごと受け取れます。

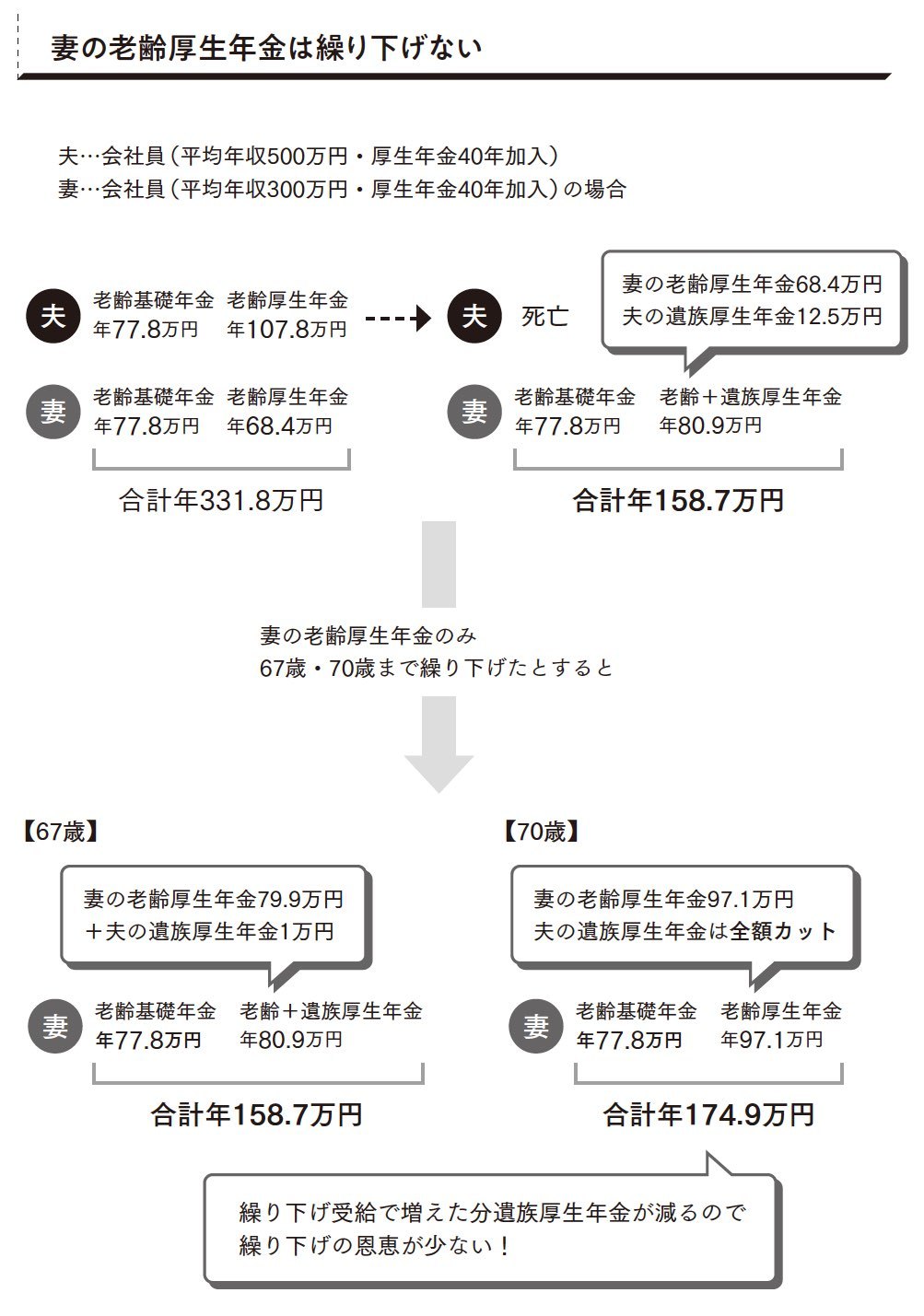

また、厚生年金が受け取れる妻の場合も、老齢基礎年金だけ繰り下げるほうがいいでしょう。

夫の遺族厚生年金が妻の老齢厚生年金より多い場合、支払われる夫の遺族厚生年金は妻の老齢厚生年金との差額分のみ。さらに、妻の老齢厚生年金のほうが多ければ、遺族厚生年金はもらえなくなってしまいます。そのうえ、夫の遺族厚生年金は非課税ですが、妻の老齢厚生年金は課税なので、老齢厚生年金を繰り下げても恩恵を十分に受けられない可能性がある、というわけです。

老齢基礎年金だけを繰り下げる分には、遺族厚生年金には何の影響もないので、安心して繰り下げを選ぶといいでしょう。

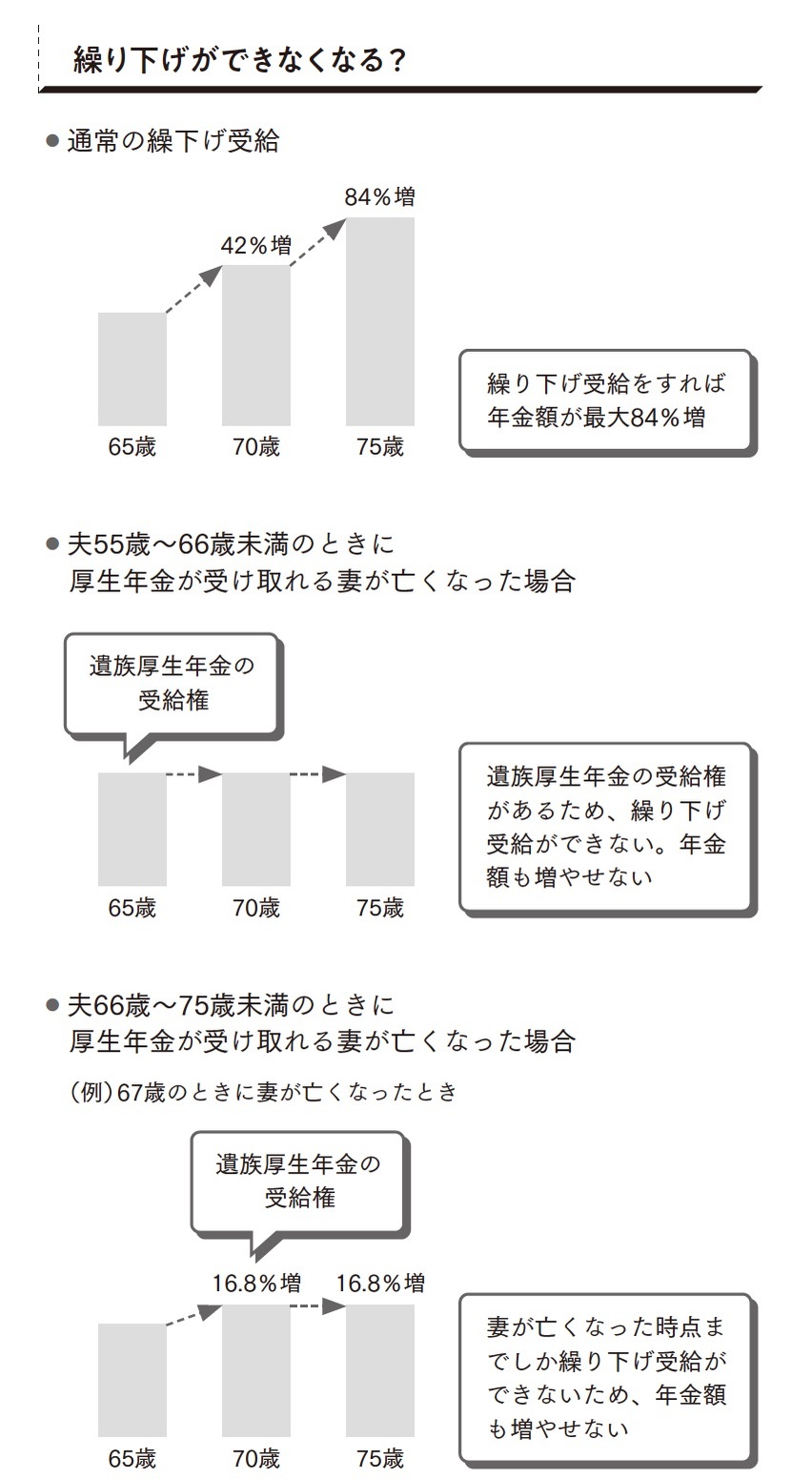

一方、妻が先に亡くなった場合、夫も要件を満たせば妻の遺族厚生年金が受け取れます。しかし、妻が受け取るときとは違い、注意点があります。それは、夫の年金の繰り下げ受給ができなくなることです。

原則65歳から受け取る老齢基礎年金・老齢厚生年金は、最大75歳まで繰り下げることで84%増額できます。しかし、年金は他の年金(ここでは、遺族厚生年金)の受給権を得てしまうと、繰り下げ受給ができなくなってしまうのです。

妻が先に亡くなった場合の遺族厚生年金の優先順位は「子のある55歳以上の夫」と「子」がもっとも上なのですが、子は主に高校生までなので、夫が年齢の条件を満たす可能性のほうが高いでしょう。

それに加えて、「同居している(生計を一にしている)」「収入が850万円未満」の条件を満たすと、夫に妻の遺族厚生年金の受給権が生まれます。それによって、年金の繰り下げ受給ができなくなります。

遺族厚生年金は、厚生年金に1か月以上加入し、受給資格期間(保険料を納めた期間や加入者の期間の合計)が25年(300月)以上ある方が亡くなったときに遺族が受け取れる年金です。

妻がいっさい会社員・公務員として働いていないのであれば対象外ですが、たとえば「就職後、結婚を機に寿退社」という場合、働いていた時期が数年でも、その数年と夫の扶養期間の合計で受給資格期間の25年をクリアします。

夫に自分の老齢厚生年金と妻の遺族厚生年金を受け取る権利がある場合、老齢厚生年金は全額支給され、遺族厚生年金は老齢厚生年金より多い部分が受け取れます。

しかし、もしも働いていた期間が数年であれば、遺族厚生年金は老齢厚生年金よりも少ないでしょう。つまり、遺族厚生年金は受け取れません。しかし、たとえ遺族厚生年金が0円でも、遺族厚生年金の受給権を持っている以上、老齢厚生年金は繰り下げ受給できないのです。

夫が55歳以降66歳までに妻を亡くした場合、繰り下げ受給で年金を増やすことはできません。また、66歳以降75歳までの繰り下げ待機期間に妻を亡くした場合、繰り下げは妻が亡くなった時点で終了となり、以後は待機しても年金は増えません。

このことを知らずに繰り下げ受給の待機をしていると、いざ受け取るときになって年金額が少なくて驚くことになりかねません。十分注意してください。