本記事は、頼藤太希氏の著書『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の中から一部を抜粋・編集しています

退職後に使える「給付金」の存在を知っておく

雇用保険に加入している人が退職後に受け取れる給付金に失業等給付があります。

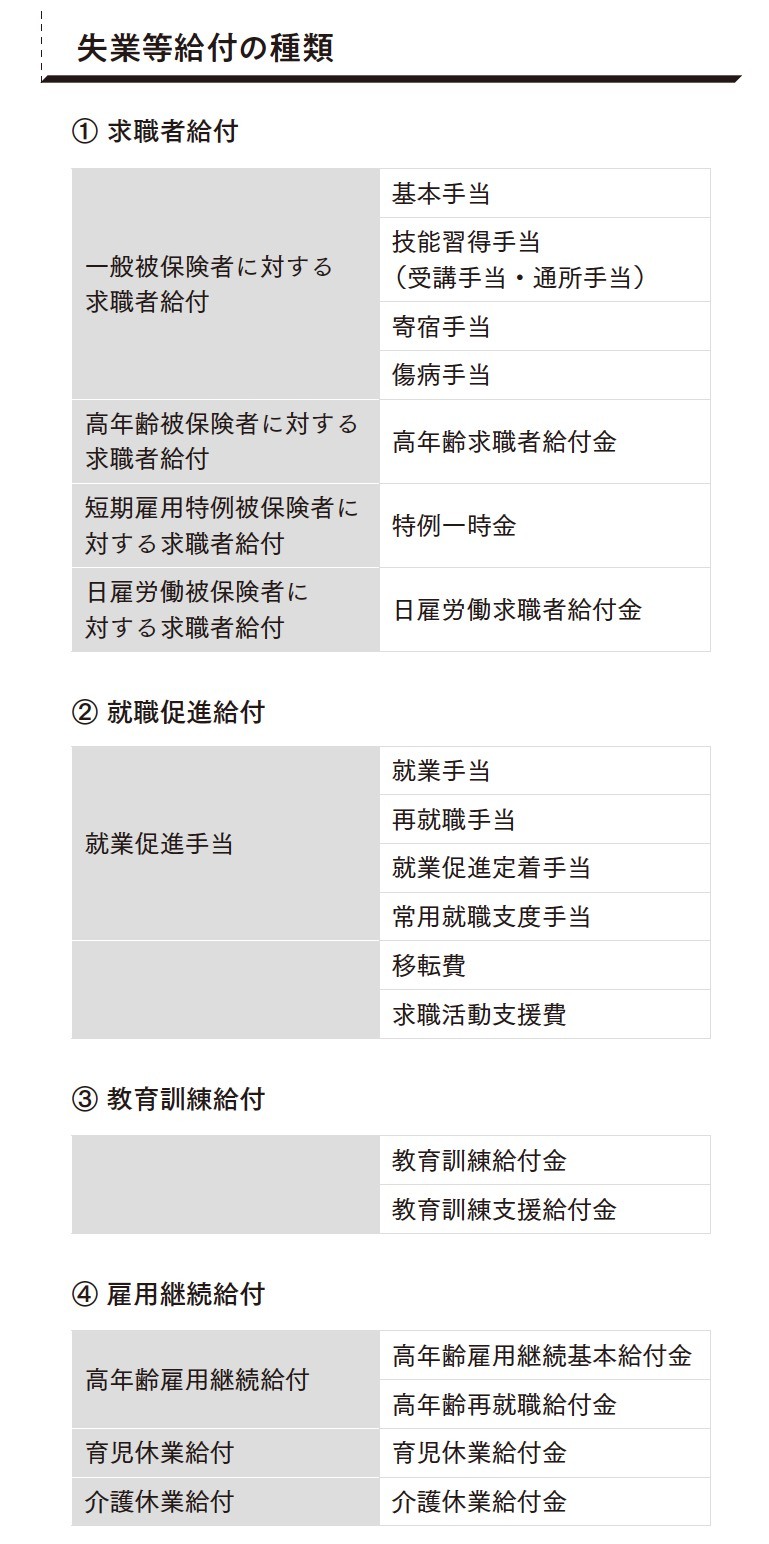

失業等給付には、大きく分けて「求職者給付」「就職促進給付」「教育訓練給付」「雇用継続給付」の4種類があります。

①求職者給付…求職者給付は、退職したあとに求職活動をする人の生活を安定させ、求職活動がしやすくするために行われる給付です。

②就職促進給付…就職促進給付は、退職した人の再就職を支援するために行われる給付です。

③教育訓練給付…教育訓練給付は、厚生労働大臣が指定する教育訓練講座を受講・修了した場合に、受講費用の一部が支給される給付です。教育訓練講座は、専門実践教育訓練・特定一般教育訓練・一般教育訓練の3種類。講座により受け取れる給付金額が異なります。なお、教育訓練給付金は在職中でも利用可能です。

④雇用継続給付…雇用継続給付は、働き続ける高齢者や、育児・介護等で休業する方に対して支給される給付です。

失業等給付がカバーする範囲はとても広いのですが、ここでは主なものを解説します。

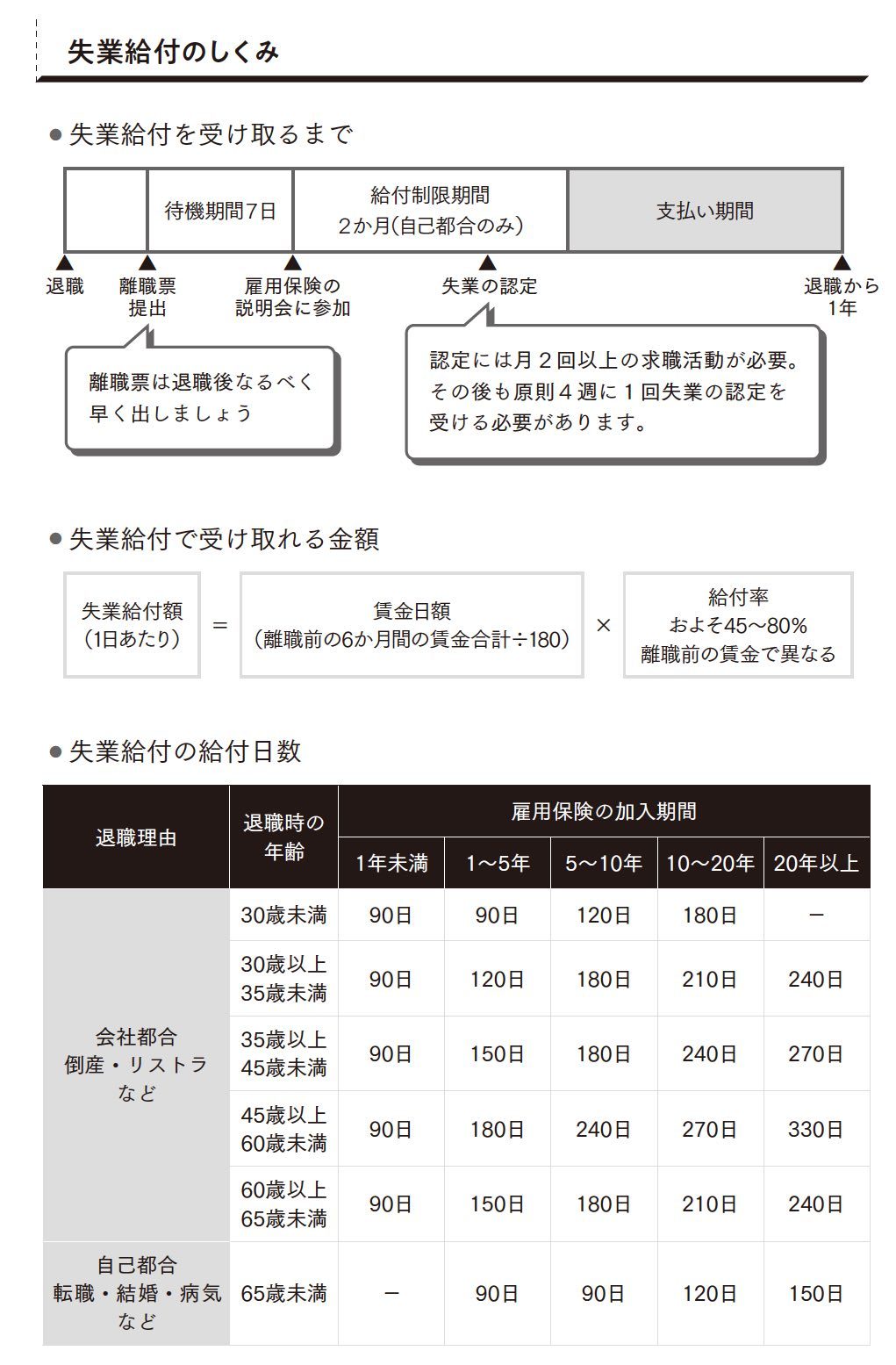

基本手当

基本手当は、雇用保険に加入している人が仕事を辞めたあと、失業中に受け取れる手当です。「失業給付」「失業保険」などとも呼ばれます。受け取れる金額は退職前の賃金日額の45〜80%。給付日数は退職時の年齢や退職理由などによって異なります。

失業手当の受給の手続きは、ハローワーク(公共職業安定所)で行います。次の仕事を探している方が受け取れる手当なので、求職活動をする必要があります。

失業手当を受け取るには、一般離職者(自己都合)の場合、退職前2年間に雇用保険の加入期間(被保険者期間)が12か月以上あることが必要です。対して、特定受給資格者(会社都合)や特定理由離職者(正当な理由のある退職)の場合は、退職前1年間に雇用保険の加入期間が6か月以上あれば失業手当が受け取れます。

自己都合よりも、会社都合や正当な理由での退職のほうが手厚い保障を受けられるうえ、2〜3か月の給付制限期間もない分、早く受け取ることができます。

なお、基本手当が受け取れるのは64歳まで。65歳以降は基本手当の代わりに「高年齢求職者給付金」が受け取れます。高年齢求職者給付金では、基本手当の最大50日分が一時金で受け取れます。

技能習得手当

技能習得手当は、公共職業訓練の受講者が受け取れる手当です。公共職業訓練は、ハローワークに通いながら、就職に必要な技能や知識を身につけられる制度です。

公共職業訓練を受講すると、技能習得手当として「受講手当」と交通費にあたる「通所手当」が受け取れます。受講手当は日額500円(上限2万円)、通所手当は月額最高4万2,500円です。これらは、基本手当とは別に受け取れます。

傷病手当

傷病手当は、退職したあとに病気やケガをして15日以上就職できない場合、基本手当の代わりに支給される手当です。傷病手当の日額は基本手当の日額と同じです。

再就職手当

再就職手当は、基本手当を受給している人が再就職したときに支給される手当です。基本手当を受給している間に再就職すると、基本手当の給付は終了します。しかし、基本手当の支給残日数が所定給付日数の3分の1以上ある場合は基本手当日額の60%、3分の2以上ある場合は70%の金額が再就職手当として受け取れます。早く再就職するほどたくさん受け取れる手当です。

就業促進定着手当

就業促進定着手当は、再就職先の賃金が退職前の賃金より低い場合に受け取れる手当です。再就職手当を支給され、6か月以上雇用される人で、再就職後6か月間の1日分の賃金が退職前より低い場合に受け取れます。基本手当日額の40%(再就職手当の給付率が70%の場合は30%)にあたる金額が基本手当の支給残日数分受け取れます。

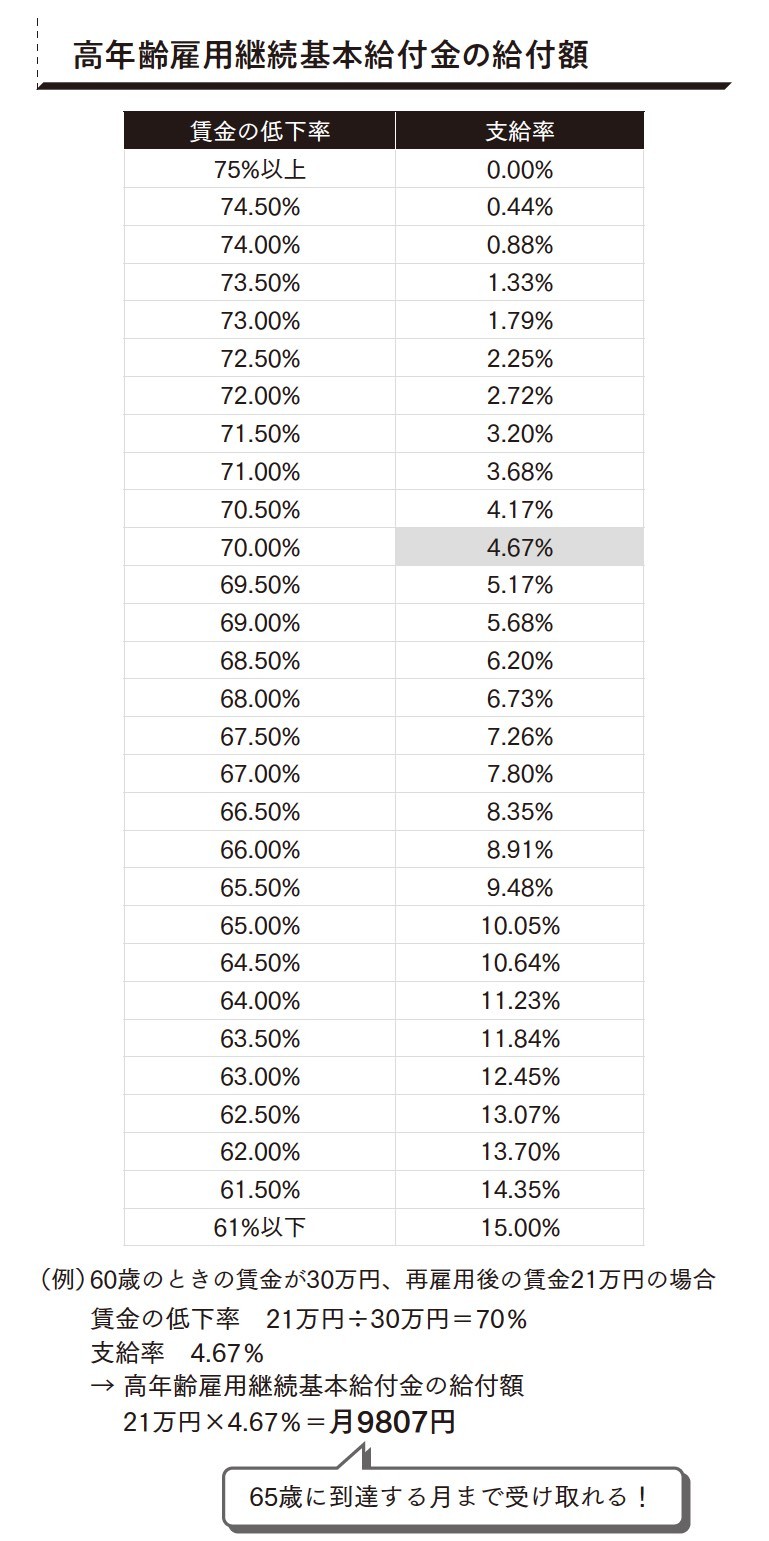

高年齢雇用継続基本給付金

高年齢雇用継続基本給付金は、基本手当を受け取っていない方が会社に継続雇用・再雇用されたものの、賃金の低下率が60歳時点の75%未満になった場合に支給される給付です。高年齢雇用継続基本給付金の金額は、低下率によって変わります。61%以下の場合の支給率は15%、61%超75%未満の場合の支給率は段階的に変わります。