本記事は、頼藤太希氏の著書『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の中から一部を抜粋・編集しています

「加給年金」が加算されると、年間約40万円もプラス!

加給年金とは、厚生年金に20年以上加入している人が65歳以上になって老齢厚生年金を受け取る場合に、65歳未満の配偶者や18歳の年度末を迎えるまでの子を扶養しているときに支給される年金です。

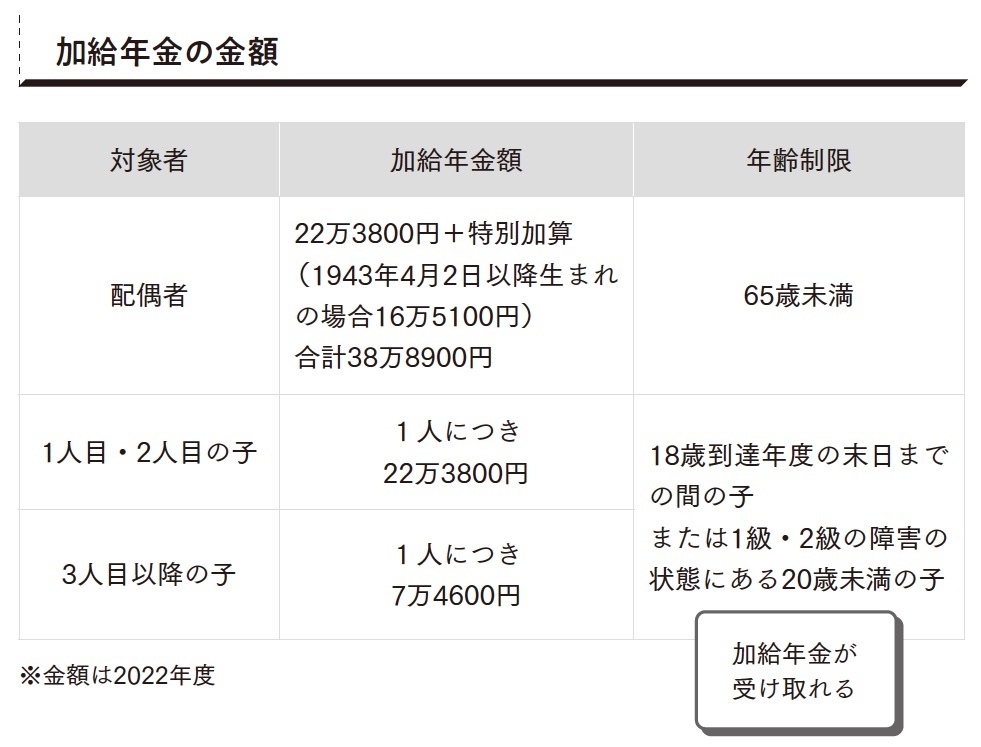

加給年金の金額は配偶者を扶養している場合、年38万8,900円(特別加算含む)になります。また、子は2人目まで年22万3,800円、3人目以降は年7万4,600円となっています(以上、金額は2022年度)。

たとえば、65歳の夫に5歳年下の妻がいる場合、夫の厚生年金が5年間で約200万円増えます。年間40万円近くも増えるとなれば、家計の大きな助けになるでしょう。

しかし、加給年金は受け取れなくなる場合もあります。配偶者の年収が850万円以上の場合は加給年金を受け取ることはできません。配偶者が厚生年金に20年以上加入していて、老齢厚生年金・特別支給の老齢厚生年金・障害年金を受給する場合も、加給年金は支給停止になります。

また、老齢厚生年金を繰り上げ受給しても、加給年金が受け取れるのは夫が65歳になってから。反対に繰り下げ受給をしている間も、加給年金を受け取れません。5歳年下の妻がいる65歳の夫が5年間老齢厚生年金を繰り下げ受給すると、約200万円の加給年金が受け取れなくなってしまいます。そのうえ、繰り下げ受給をしても加給年金自体の金額は増えません。

「年金を繰り下げ受給で増やしたいものの、加給年金も受け取りたい」という場合には、老齢基礎年金だけを繰り下げる方法があります。加給年金は老齢厚生年金を受け取っていれば受け取れます。老齢基礎年金だけを繰り下げることで、加給年金を受け取りながら、老齢基礎年金を増やすことができます。

加給年金の手続きは、「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」を提出して行います。また、加給年金の対象者がいる場合、毎年誕生日ごろに「生計維持確認届」がハガキで届きますので、必要事項を記載して返送しましょう。

なお、加給年金の対象となっていた配偶者が65歳になり、自分の年金を受けられるようになると、加給年金は打ち切られます。夫65歳・妻60歳で加給年金を受け取ってきた夫は、70歳(妻65歳)になると加給年金が受け取れなくなります。しかし、その代わりに妻の老齢基礎年金に「振替加算」がつきます。

しかし、1966年(昭和41年)4月2日生まれ以降の方は受給できません。振替加算は、国民年金が任意加入のころに加入していない人の年金が少なくなることに配慮した加算だからです。

振替加算は、対象になった際に自動的に加給年金から切り替わりますので、とくに手続きは不要です。対象にもかかわらず振替加算が行われていない場合は、年金事務所に相談してみましょう。