本記事は、頼藤太希氏の著書『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の中から一部を抜粋・編集しています

退職金を減らす可能性が大の「やってはいけない投資」

まとまった金額の退職金でも、当然使えばなくなってしまいます。そこで、投資して増やしたいと考える人はたくさんいます。銀行などの金融機関も、退職金が振り込まれたことは把握できますから、「資産運用をしませんか?」などと、商品の提案をしてくることも少なくありません。

しかし、投資なら何でもお金を増やせると思ったら大間違いです。なかには、退職金を減らす可能性の高い投資もあります。

不動産投資

まとまった資金ができると、不動産を購入して「大家さん」になろうとする方が多くいます。確かに、大家さんになって、部屋を人に貸せば毎月安定した家賃(賃貸収入)を得られますし、不動産が値上がりすれば売ることで売却益も得られます。

しかし本来、不動産投資は住宅ローンを組んで不動産を購入し、賃貸収入からローンを支払った残りが黒字になるのが理想です。定年後に不動産投資をするとなると、住宅ローンはなかなか借りられないため、不動産を退職金で一括購入することになりがちです。するとたとえば、2,500万円の物件を購入して家賃10万円で貸し出したとしても、元を取るまでに単純計算で20年以上かかってしまいます。しかも、もし入居者がいなければ、その間の家賃収入は得られないため、元を取るまでの期間はさらに長くなってしまいます。

不動産を現金化したいとしても、どんな優良物件でも1か月程度の時間はかかります。そもそも売りたいときに売れないこともありますし、希望価格で売ることができないということもあります。こういったリスクを「流動性リスク」といいます。

不動産投資自体は、悪い投資ではありません。しかし、定年後に行う投資としては不向きで、退職金を減らす可能性の高い投資だといえるでしょう。

毎月分配型の投資信託

毎月分配型の投資信託とは、文字どおり分配金を毎月支払ってくれるタイプの投資信託です。不動産投資の家賃収入と同様に毎月お金が受け取れますし、分配金がたくさんもらえるならお得だと思われるかもしれません。しかし、毎月分配型の投資信託は、運用で利益が出なかったときは元本を取り崩して分配金を支払ってしまいます。そうすると、分配金を支払った分だけ投資信託の元本が減ってしまうのです。投資信託の元本が減ると、値上がりしたときの恩恵も少なくなってしまいます。

また、複利効果の面から考えると、分配金は受け取るよりも再び投資に回したほうが効率よく資産を増やせるでしょう。毎月分配金として受け取ってしまうと、複利効果を生かすことができなくなってしまいます。

さらに、毎月分配型の投資信託は信託報酬などの手数料が高く設定されているのも問題です。自分のお金を預けて、高額の手数料を支払いながら、預けたお金の一部から取り崩した分配金を受け取るというのでは、とても割に合わないでしょう。

複雑なしくみの投資信託や仕組債

たとえばオプション付き投資信託。株式やREIT(不動産投資信託)に投資をしつつ、オプション取引をすることで利益の上乗せをする「カバードコール型投資信託」や、値上がり益や配当・利子に加えて、選択した通貨の為替差益・為替取引によるプレミアム(通貨の金利差)も得ることを目指す「通貨選択型ファンド」などがあります。

仕組債もオプションなどを用いて、元本や利息の支払いに、株価指数や為替レートなどの金融指標の変化による条件が付与されることによって、条件のない債券よりも高い利回りとなっています。しかし、こうした複雑なしくみを活用すればするほど、価格変動リスクが高くなりますし、手数料も高くなってしまいます。実際、投資した人の多くが損失を被っている状況でもあります。

証券・金融商品あっせん相談センターでの紛争解決手続き終了事例のうち、仕組債は38%でトップ(2021年9月まで1年間)となっています。

21年7〜9月期の手続き終結事例で多いのは70〜80代の高齢者の申し立てです。「定期預金を中途解約して仕組債の購入をすすめられ、多額の損失が発生した」などの主張が多くあります。

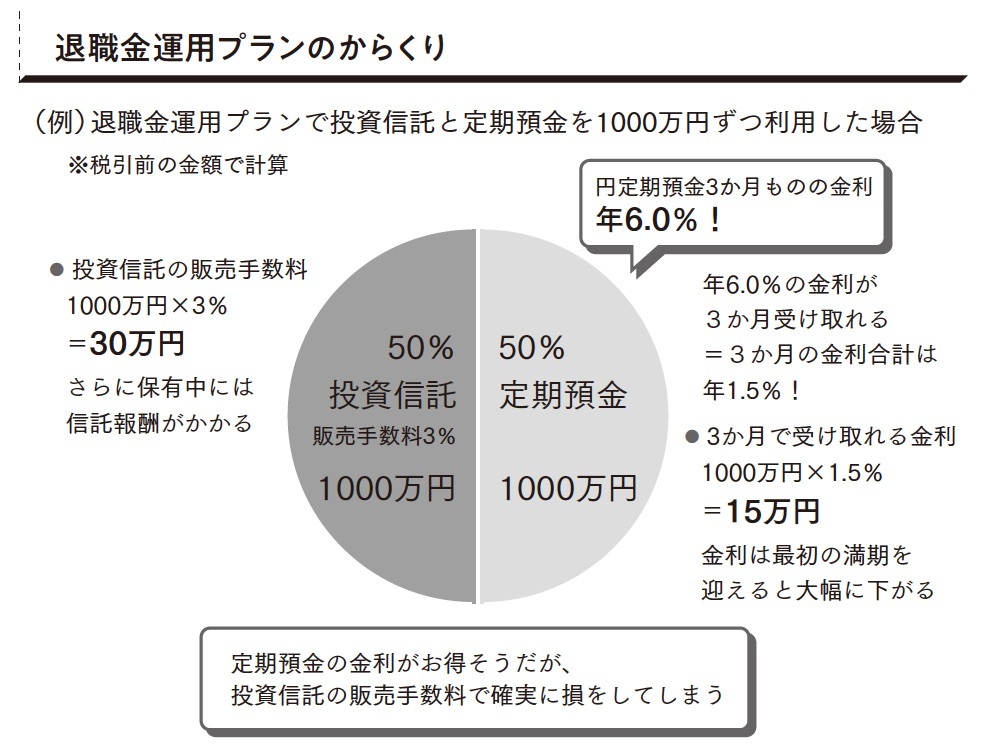

退職金運用プラン

先の項で銀行の退職金専用定期を紹介しましたが、それによく似た「退職金運用プラン」には注意が必要です。退職金運用プランは、定期預金と投資信託やファンドラップなどをセットにした商品。多くの場合、資産の半分を定期預金に預け、もう半分を投資信託で運用します。

定期預金の部分では、年率5〜7%と高い金利が提示されているため、お得に感じるでしょう。しかし、投資信託の部分では購入時手数料や信託報酬が高く設定されているものがほとんど。トータルで見ると損になるようにできています。

確かに、市場が良ければ投資信託の部分でお金が増えるかもしれません。しかし、そもそも投資をするなら手数料はなるべく安いほうがいいでしょう。わざわざセット商品を購入する必要はありません。

外貨建て保険

外貨建て保険は、保険料の支払いや保険金の受け取りが外貨で行われる保険です。米ドルや豪ドルといった外貨で保険料を支払い、保険金などの受け取りも外貨です。「外貨は金利が高いので、円建ての保険よりも高い利回りが期待できる」「元本が保証されている」などと、一見良さそうですが、これも注意すべき商品です。

というのも、外貨建て保険の「元本保証」は、あくまで外貨ベースでの話だからです。多少金利が得られたとしても、為替レートの値動き次第では、外貨を円に戻したときにそれ以上に損をする可能性があるのです。

もちろん、為替レートの値動き次第で得することもあります。しかし、そもそも外貨建て保険は販売手数料の高い商品です。公表されていないケースも多いのですが、外貨建て保険は6〜8%と、他の投資に比べてはるかに高い販売手数料がかかっています。それだけに金融機関の「勧誘」も熱心で、近年、国民生活センターへの相談件数が増加しているほどです。

投資詐欺

「元本保証で多額の配当金が手に入ります」「絶対儲かる投資を教えます」など、いかにも儲かりそうな(怪しげな)投資の情報は実にたくさんあります。高額な退職金を手にして気が大きくなっているところに「特別なあなたにだけ教えます」などと投資詐欺の魔の手がのびてくることも、決してないとはいえません。自分は大丈夫と思わず、十分注意してください。

一見明らかにおいしい話には、必ず裏があります。そもそも、「元本保証」といっていいのは銀行の普通預金や定期預金など、一部の商品に限られています。投資にはお金が増えたり減ったりするリスクが必ずあるため、元本保証はありえないのです。また、投資にはリスクがあるのですから、「絶対儲かる」というのもおかしな話です。絶対儲かる投資商品など、存在しないのです。

百歩譲って、絶対儲かる投資商品があったとして、なぜあなたに教えるのでしょうか。自分で買っていればいいだけなのに教えるのは、決して親切心ではなく、何か裏があると用心すべきだ、というわけです。