本記事は、頼藤太希氏の著書『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の中から一部を抜粋・編集しています

「年金は何歳から受け取るのがトクなのか」は、こう考える

国民年金・厚生年金の受給開始は原則65歳ですが、希望すれば60〜75歳の間で受け取りを開始することができます。60〜64歳で受け取りを開始することを繰り上げ受給、66〜75歳で受け取りを開始することを繰り下げ受給といいます。

繰り上げ受給・繰り下げ受給は1か月単位で選択できます。

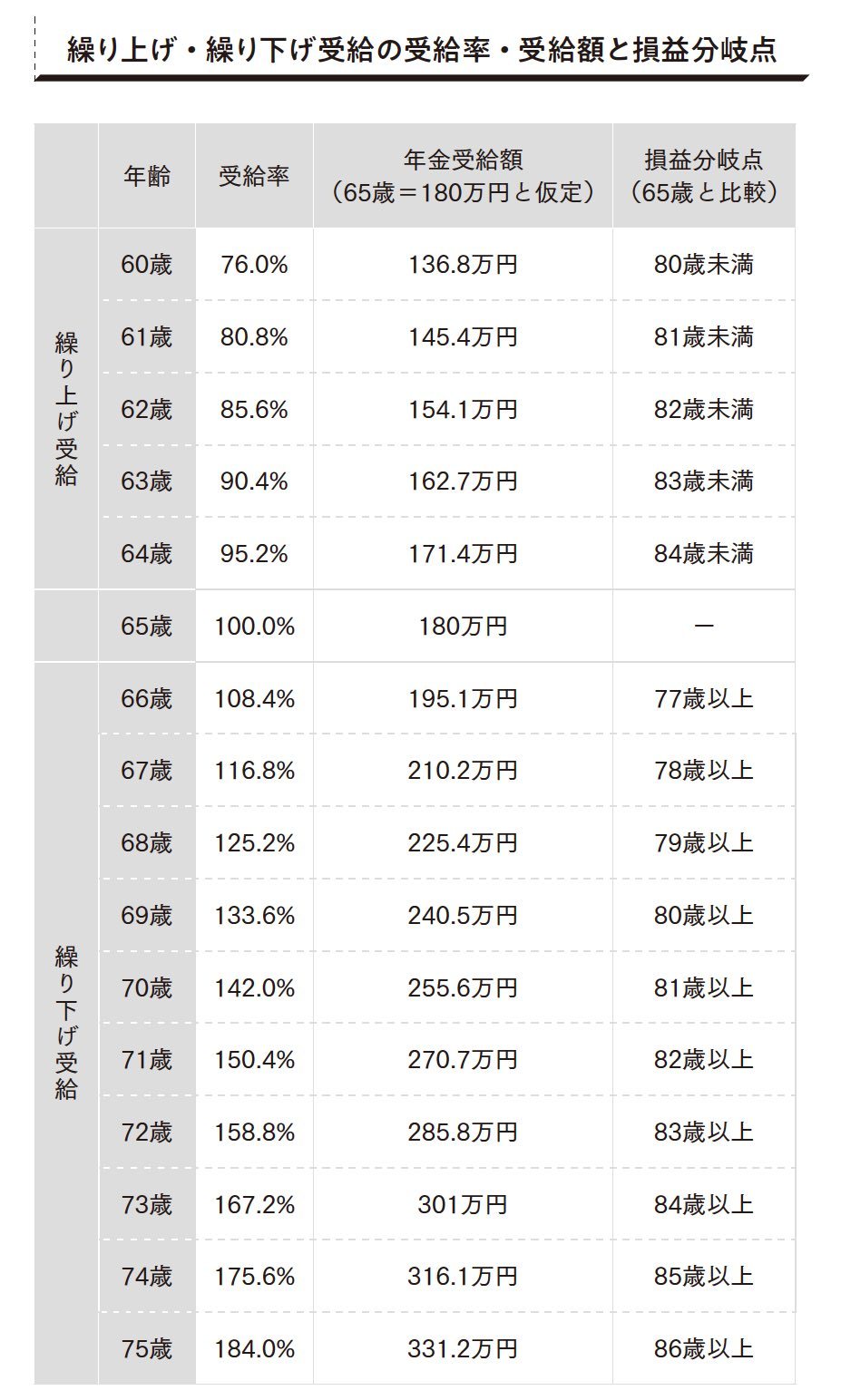

60〜64歳11か月までの繰り上げ受給では、1か月早めると0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると受給率は76%(24%減額)となります。

一方、66〜75歳までの繰り下げ受給では、1か月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)となります。

たとえば、65歳で年金を月15万円(年180万円)もらえる人が60歳まで年金を繰り上げ受給すると、年金額は24%減って月11.4万円(年136.8万円)に。反対に、75歳まで年金を繰り下げると、年金額は84%増えて月27.6万円(年331.2万円)になります。

なお、繰り上げ受給は国民年金・厚生年金セットで同時に行うしくみ。片方だけ繰り上げることはできません。それに対して繰り下げ受給は、国民年金だけ・厚生年金だけという具合に、別々に繰り下げることができます。

つまり、早く受け取るほど毎年の受取額は減り、遅く受け取るほど毎年の受取額は増える、というわけです。

また、年金は一度受け取りを開始すると、その受給率が一生続きます。

60歳で繰り上げ受給をすると、生涯24%減額された年金を受け取ることになります。逆に75歳で繰り下げ受給をすると、生涯84%増額された年金を受け取ることになります。したがって、何歳まで生きるかによって、年金の「損益分岐点」が変わってくることになります。

表には、損益分岐点となる年齢の目安も記載しました。年金の受取額がいくらでも、この目安は変わりません。たとえば、60歳で繰り上げ受給をしたとき、80歳未満で亡くなった場合は65歳受給より得になることを表します。逆に75歳まで繰り下げ受給をしたときは、86歳以上まで生きれば65歳受給より得になる、というわけです。

男性は半数が85歳、女性は半数が90歳まで生きる時代だと紹介しました。しかも、日本人の寿命は、これからも延び続けるでしょう。その観点から考えると、なるべく長い間繰下げ受給を行い、受け取れる年金額を増やしたほうがいいといえるでしょう。

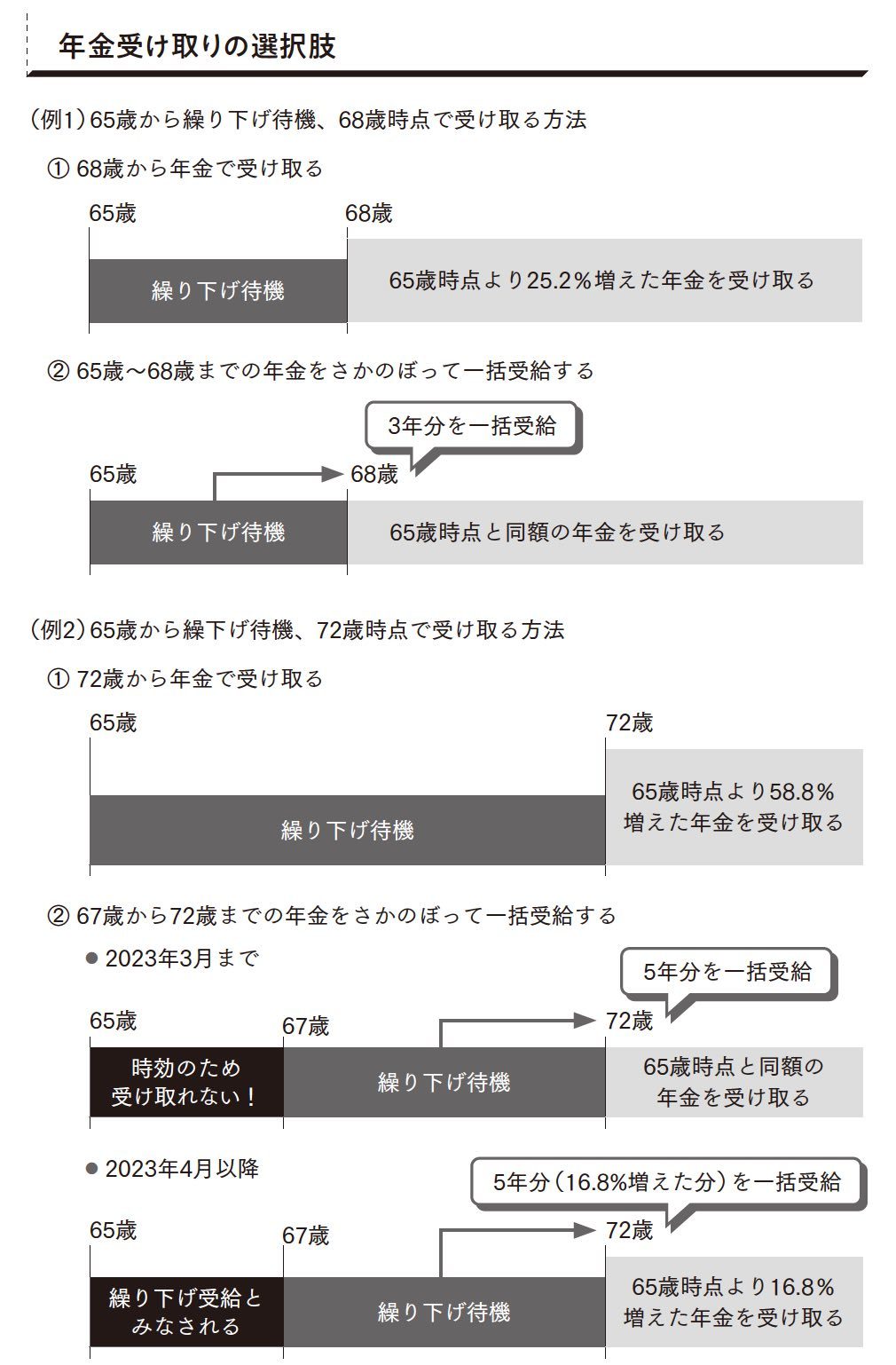

もちろん、年金の繰り下げを行っているときに、不測の事態が起きてまとまったお金が必要になることもあるでしょう。その場合は、それまで受け取ってこなかった年金を最大5年分さかのぼって一括で受給できます。

たとえば、65歳以降年金を繰り下げている(繰り下げ待機している)ときに、68歳時点でまとまったお金が必要になったとします。この場合、65〜68歳までの3年分の年金を一括で受け取り、以後は65歳時点の年金額と同額を受け取ることができます。

また、72歳時点でこの一括受け取りをする場合、現状は67〜72歳までの5年分の年金を受け取り、以後は65歳時点の年金額と同額を受け取るルール(65歳・66歳の年金は時効を迎えてしまうため、受け取れない)なのですが、2023年4月以降は65歳・66歳の間は繰り下げ受給をしていたとみなされ、以後受け取れる年金額が67歳時点のものになります。

ただし、繰り下げ待機中に亡くなった場合、遺族が請求できる年金(未支給年金)は過去5年分となります。72歳時点で亡くなり、遺族が速やかに請求したとしても、受け取れる年金は67〜72歳までの5年分。65〜67歳までの2年分は時効となり受け取れません。

年金の繰り下げ受給はあらかじめいつまでと決めておく必要はありません。基本的に繰り下げ待機をしておいて、とくに何もなければ繰り下げを続け、もしものときには一括で受け取るという具合に、自分に都合よく活用することをおすすめします。