この記事は2023年1月12日(木)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『マイナス金利深堀りのために必要な貸出促進付利制度を持続的にする可能性』を一部編集し、転載したものです。

シンカー

日銀は2023年1月の金融政策決定会合でコロナオペを延長せず、予定通り2023年3月末で終了させるとみられる。

2021年3月の決定会合での政策の点検と同時に創設した、コロナオペが対象として含まれる貸出促進付利制度を見直す必要が出てくる。(2016年9月のYCC導入時は「総括的な検証」を実施した。)

日銀は、コロナオペの残高がなくなるとともに、インセンティブの構造と対象に設定し直すとみられる。

貸出促進付利制度を維持することで、「金融仲介機能への影響に配慮しつつ、より機動的に長短金利の引き下げを行うことが可能となる」という日銀が機動的に金融政策を運営するスタンスに変更はないだろう。

景気・物価見通しが著しく悪化した場合のマイナス金利政策の深堀りのオプションを残すことで、長期金利の抑制効果を減じないようにするとみられる。

貸出促進付利制度を創設

2021年3月の金融政策決定会合で、日銀は「より効果的で持続的な金融緩和を実施していくための点検」を実施した。(2016年9月の長短金利操作付量的・質的金融緩和(YCC)の導入時には「総括的な検証」を実施した。)

その結果、「基本的な政策の考え方としては、2%の「物価安定の目標」を実現するため、持続的な形で、金融緩和を継続していくとともに、経済・物価・金融情勢の変化に対して、躊躇なく、機動的かつ効果的に対応していくことが重要である」と判断した。

新たな対応としては、金融仲介機能への影響に配慮しつつ、機動的に長短金利の引き下げを行うため、短期政策金利に連動する「貸出促進付利制度」を創設した。

「貸出促進付利制度」は、付利金利(インセンティブ)を作り、マイナス金利政策を深堀りした場合、そのインセンティブを強化するシステムである。金融仲介機能への影響に配慮しながら、マイナス金利政策の深堀りをより容易にすることが目的であった。

貸出促進付利制度の3つのカテゴリー

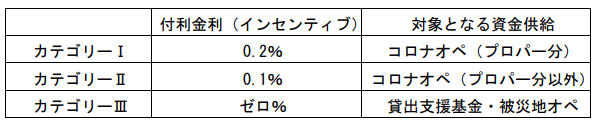

貸出促進付利制度では3つのカテゴリーが設けられ、日銀が行っている資金供給がカテゴリーに振り分けられ、カテゴリー毎に一定の金利がインセンティブとして付利される仕組みとなっている。

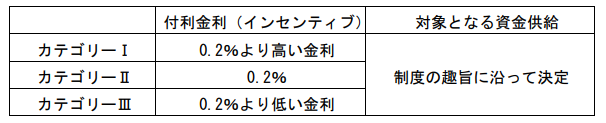

現行の制度ではカテゴリーⅡの付利金利は短期政策金利と合計すると0%になるよう、短期政策金利の絶対値(政策金利がマイナス0.1%の場合は+0.1%となる)が設定され、カテゴリーⅠはそれより高い金利、カテゴリーⅢはそれより低い金利が設定されている。

現行の枠組みで仮に政策金利が引き下げられた場合、カテゴリーⅡ の金利が新しい政策金利をオフセットする水準に上方修正され、カテゴリーⅠがそれより高い水準、カテゴリーⅢがそれより低い水準に設定される。

現行の対象となる資金供給はカテゴリーⅠに新型コロナウイルス感染症対応金融支援特別オペ(コロナオペ)のプロパー融資分、カテゴリーⅡにはコロナオペの制度融資分、カテゴリーⅢには貸出支援基金・被災地支援オペの資金供給分が対象となっている。

現状ではコロナオペで供給された資金の返済が進んでいることから、カテゴリーⅡの残高は既に0になり、カテゴリーⅠの残高も減少している。

貸出促進付利制度の見直し

日銀は1月の決定会合でコロナオペを延長せず、予定通り3月末で終了させるとみられる。コロナオペが対象として含まれる貸出促進付利制度を見直す必要が出てくる。

現行の制度では、付利金利はコロナオペを対象とするものに限られている。日銀は、コロナオペの残高がなくなるとともに、インセンティブの構造と対象に設定し直すとみられる。

貸出促進付利制度を維持することで、「金融仲介機能への影響に配慮しつつ、より機動的に長短金利の引き下げを行うことが可能となる」という日銀が機動的に金融政策を運営するスタンスに変更はないだろう。

景気・物価見通しが著しく悪化した場合のマイナス金利政策の深堀りのオプションを残すことで、長期金利の抑制効果を減じないようにするとみられる。

図1:貸出促進付利制度の概要(短期政策金利が現状の-0.1%の場合)

図2:貸出促進付利制度の概要(短期政策金利を-0.2%とした場合)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。