この記事は2022年7月14日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかる資金循環統計』」を一部編集し、転載したものです。

要旨

「本当の基礎からわかる日本経済」セミナーの番外編で、エコノミストの田が資金循環統計について解説しました。エコノミストは、家計貯蓄率、企業貯蓄率、財政収支、国際経常収支は、一般均衡の貯蓄投資バランスの要素として同時に決定されると考えます。いつでもバランスする恒等式であるので、あまり経済の分析に役立てることをしません。

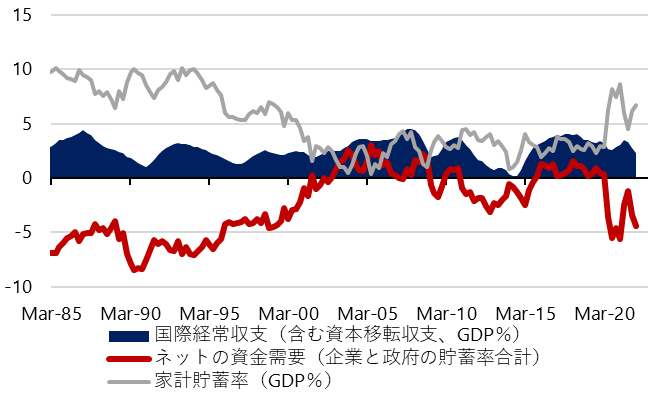

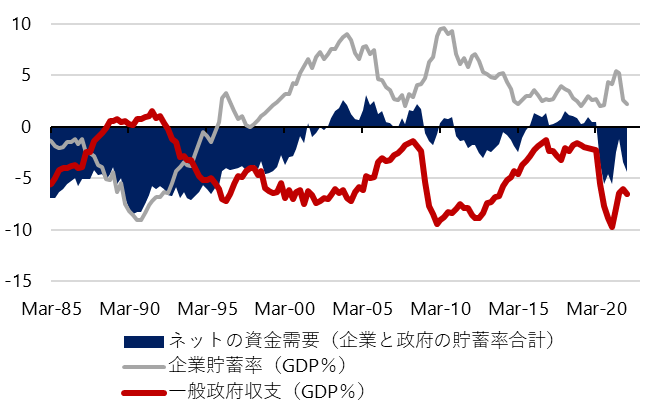

しかし、各要素がどのような水準でバランスしているのか、その偏りに、経済の状況を表す大きなインプリケーションがあるというのが岡三証券の独自の経済分析の方法です。企業は借り入れや株式で資金を調達して事業を行う主体ですので、企業貯蓄率は必ずマイナスであるべきです。しかし日本では、バブル崩壊と金融危機後、企業が後ろ向きとなり、リストラや債務削減を続けた結果、企業貯蓄率がプラスとなり、そして、この異常なプラスの状態が続いてしまっています。この過剰貯蓄が企業の支出の弱さとして、総需要を破壊する力となり、デフレ構造不況の原因になっています。

企業の支出が弱いのであれば、政府が支出を増やせば、総需要は回復し、デフレを緩和することができるはずです。経済のマネーを拡大して、家計に所得を回すためには、企業と政府の合わせた支出をする力が必要になります。マクロ経済では、誰かの支出が誰かの所得になるからです。企業貯蓄率と財政収支を足したものが、ネットの資金需要となり、企業と政府の合わせた支出をする力になります。

日本では、企業の貯蓄率が上昇する中、新自由主義のマクロ政策運営で、財政政策が緊縮すぎて、財政支出が足りず、ネットの資金需要が消滅してしまいました。経済のマネーが拡大できなくなり、物価の持続的な下落、名目GDPの停滞、そして円高という日本化の形に陥ってしまいました。家計には所得が回らなくなり、どんどん追い込まれ、中間層まで疲弊して、デフレ心理が経済のすみずみまで固定化することで、日本化が完成してしまい、デフレ構造不況から脱却できない、新自由主義の失敗となりました。

新しい資本主義の定義は、まずは積極財政の力で、ネットの資金需要を拡大して、家計に所得を回すことだと考えられます。

資金循環統計とは

資金循環統計とは、金融取引とその結果としての金融資産・負債を包括的に記録した統計です。土地・建物は含まれません。複式簿記に則っています。四半期データで、当期のデータは翌四半期の最終月に、日銀が公表します。

集計されている経済主体は、金融機関、非金融法人企業、一般政府、家計、対家計民間非営利団体、海外に分類されます。取引項目は、現金・預金、債務証券、株式・投資信託、保険・年金などに分けられています。

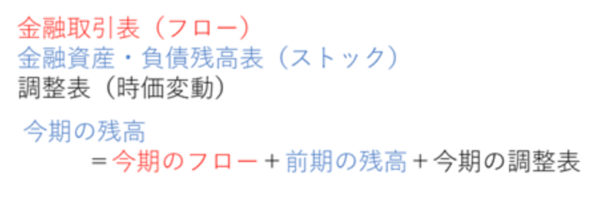

資金循環統計の3つの表

資金循環統計は3つの表があります。下図より、赤文字のフローに関する金融取引表、青文字のストックに関する金融資産・負債残高表、黒文字の時価変動を表す調整表の3つです。

前期末の残高に今期のフローを足せば、今期の残高が求められます。しかし、資金循環は時価ベースなので、金融商品の価格変化も反映します。期中の時価変動はフローではなく、調整表で記録します。調整表は含み損益の推定にも利用できます。

▽資金循環統計の3表

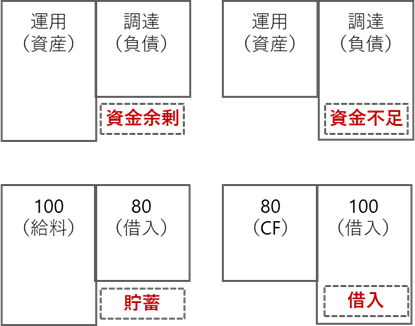

資金過不足の求め方

次に資金過不足の求め方について。下図をご覧ください。フローの金融取引表は資産側にある運用と、負債側にある調達に分かれます。

▽資金過不足の求め方

上の方程式より、運用の額は、資産の増加額、調達の額は、負債の増加額になります。運用と調達の差額を資金過不足として記録し、資金の余剰度合いや資金の不足度合いが分かります。

左側の図を見ると、運用が調達より多いので、資産の増加額が負債の増加額よりも大きくなり、純資産は増えます。使っていないお金があるので、このときの資金過不足は、資金余剰になります。

右側の図を見ると、調達が運用よりも多いので、負債の増加額が資産の増加額よりも大きくなり、純資産は減少します。お金が足りていないので、このときの資金過不足は、資金不足になります。

なお、資金過不足は、負債側に記載するので、資金余剰の時はプラスの符号、資金不足の時はマイナスの符号にして、資産と負債がバランスするようにします。

資金余剰の例を挙げると、左下の図より、ある家計の給料が100あり、新規の借入が80あるとします。これ以外にお金の取引がないなら、差額の20が貯蓄されるので、資金余剰になります。

資金不足の例を挙げると、右の図よりある企業のキャッシュフローが80あり、設備投資で100の新規の借入が100あるとします。このときキャッシュフローでまかなえない残りの20が、資金不足となります。資金不足のときは、貯蓄率がマイナス、資金余剰のときは、貯蓄率がプラスになります。

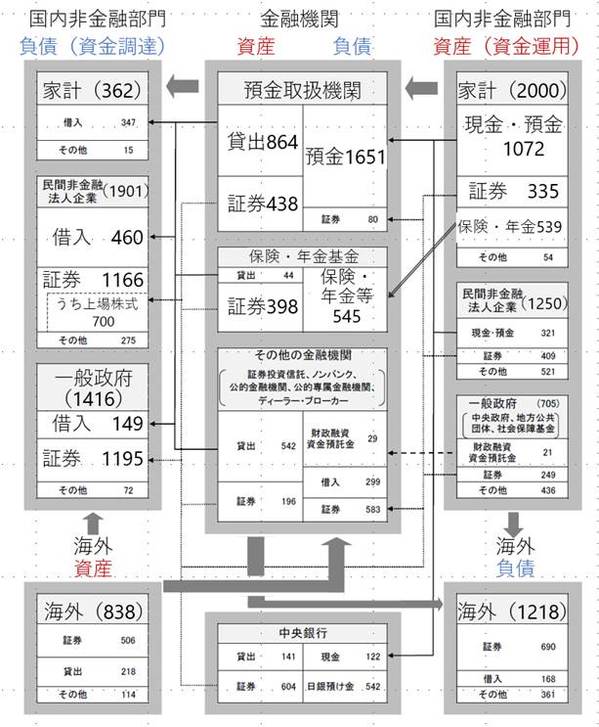

部門別の残高

次に、部門別の残高を見てみましょう。下図をご覧ください。縦方向に見ます。

▽部門別の金融資産・負債残高(2021年9月末、兆円)

右端の上は、家計の金融資産の総額と内訳が分かります。総資産は2000兆円あり、そのうち1,072兆円が現預金、株や債券などの証券は335兆円、保険・年金が539兆円あるのが分かります。約半分が現預金です。

左端は民間非金融法人企業と一般政府の金融負債で、両者の資金調達手段の内容が分かります。企業を見ると、総負債が約1,900兆円でそのうち、借入が460兆円、証券が1166兆円、うち上場株式が700兆円になり、これは金融機関を除いた株式の時価総額になります。

次に一般政府です。一般政府は、中央政府の他、地方政府、社会保障基金も含みます。一般政府の総負債が1,416兆円あり、そのうち借り入れが149兆円、国債などの証券が1195兆円あるのが分かります。

企業と政府を比べると、負債総額は企業の方が大きいですが、負債側の証券、調達側の証券はどちらもほぼ同じ水準だとわかります。また、家計、企業、政府の借り入れは、金融機関の資産側にある貸出から流れているのが分かります。

もっとも、金融機関によって、資産に占める貸出の割合は異なります。

上の預金取扱機関は主に銀行が含まれますが、預金が1651兆円に対し、貸出は864兆円、証券は438兆円です。預金と貸出の比で求める預貸率はざっくり52%です。証券は貸し出しの半分程度です。

次に真ん中の保険・年金基金は、負債側の保険・年金は545兆円に対し、貸し出しは44兆円、証券は398兆円と、証券の方が貸出よりも多いです。

この図は、真ん中に、資金を融通する金融機関を置いて、左右に国内非金融部門と海外を置くことで、金融仲介構造を俯瞰できるようになっています。つまり、金融部門が非金融部門間の資金の運用・調達活動に対して、どのようにかかわっているかが分かります。

具体的には、どのような金融機関が、どのような商品、例えば預金や証券など、で資金を調達し、どのような資産、例えば貸出か証券など、で運用しているか、といった特徴が読み取れます。ちなみに中央銀行も金融機関に含みます。

また、資金過不足もこの図から読み取れます。例えば、家計の資産は2,000兆円、家計の負債は362兆円なので、純資産は1638兆円あります。家計は、1,638兆円の資金を余らせており、家計は資金の貸し手としてお金を他の部門に流しています。

一方で企業の資産は1,250兆円、企業の負債は1,901兆円なので、純負債は651兆円です。企業は、資金が不足しており、企業は資金の借り手としてお金を他の部門から受け入れています。

下に海外があります。海外の資産838兆円とは、日本から見た対外債務が838兆円あることを示します。海外の負債1218兆円は、日本から見た対外債権が1218兆円あることを示します。

参考計数

最後に、参考計数を紹介します。時価ベースだけでなく、簿価ベースのデータも一部公表されています。また、国債の部門別保有残高、金融機関の部門別貸出残高などもあります。

▽ネットの資金需要

▽国際経常収支

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。