この記事は2022年5月26日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかる回帰分析』」を一部編集し、転載したものです。

要旨

「本当の基礎からわかる日本経済」セミナーの第6回目で、エコノミストの田が回帰分析について解説しました。経済の議論はどうしても感覚的なものになりがちです。または、ニュースをまとめて解説しているだけのものに陥りがちです。ニュースはリスクが生じたことを知らせるものが多いため、ニュースの解説をメインにするエコノミストは悲観的になりやすいようです。様々なニュースを貫くマクロ・ロジックを抽出することができるかが、エコノミストの本当の実力が問われるところです。

抽出したマクロ・ロジックを基に、先行きのシナリオを作ることによって、経済の分析を投資や政策のアイディアに役立てていくことになります。マクロ・ロジックの抽出をメインにするエコノミストは、先行きの展開が読めると感じるので、楽観的になりやすいようです。日本のエコノミストでは前者が多いようですが、米国のエコノミストは後者が多いように感じます。マクロ・ロジックからシナリオへ、そして重要なのはそのシナリオを計量化することです。計量化によって、経済の分析がより説得力のあるものとなり、投資や政策のアイディアにより役立つものにすることができます。

計量化には回帰分析の力を借ります。もちろん、回帰分析には欠点もあります。たまたま同じようなトレンドにあるものを、さも関係があるように見せてしまうことです。その関係がしっかりとしたマクロ・ロジックで裏付けられるのかどうか、エコノミストの腕の見せ所です。計量化のないマクロ・ロジックは空虚ですが、マクロ・ロジックのない計量化は無意味です。

回帰分析とは

回帰分析とは、因果関係の定量化です。例えば、Xという要因から、Yという結果になるという関係を数式で表したものです。回帰分析には、さまざまな計算方法があります。本日は線形回帰分析についてお話していきます。

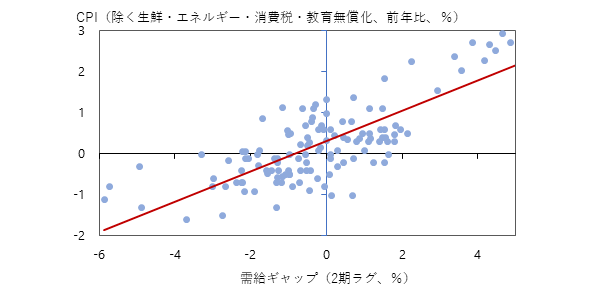

フィリップス曲線

下の散布図は、消費者物価のCPIと需給ギャップの関係を示したもので、フィリップス曲線と呼ばれています。需給ギャップとは、実際のGDPと潜在的なGDPの差で、需給ギャップがプラスの時は需要超過の状態で物価が上がりやすいです。日銀の展望レポートにも出てきます。本日はこの散布図を最小2乗法という計算方法で線形回帰分析をしていきます。

▽フィリップス曲線

回帰分析の基本式

回帰分析のゴールは、散布図のデータを、下の数式のような、Xの1次式で表すことです。

すなわち、Y=aX+b+e という回帰式です。

Yは被説明変数、または目的変数で、散布図の縦軸、CPIです。

Xは説明変数で、散布図の横軸、需給ギャップです。

aは回帰係数

bは定数項、または切片

eは残差、または余りです。

YとXは実績値なので、今から求めるのはYとX以外の値です。

▽回帰分析の基本式

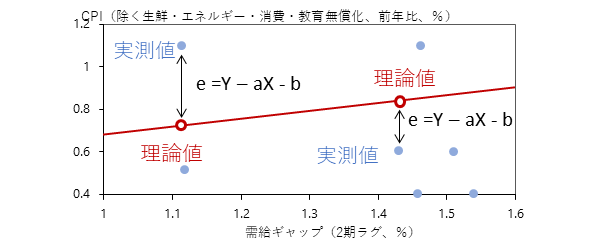

回帰分析の求め方

グラフの赤線が回帰式の結果です。赤線の求め方のイメージは、下の散布図を見てください。

青丸は実測値、実際の値です。直線は回帰式そのものです。直線上の赤丸は理論値です。例えば、Xが1.1の時のYの実測値は1.1、理論値は0.7です。最小二乗法は、実測値と理論値の差が最小になるような、直線のaとbを推計しています。

▽回帰分析の求め方

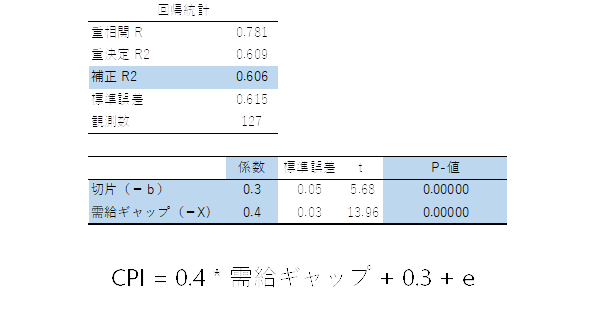

エクセルの回帰分析の結果

具体的な計算方法は残差を使います。回帰式を変形すると、残差のeは、Y-aX-bです。残差のeは実測値の数だけ存在するので、全てのeの二乗の和を求めていきます。二乗する理由は、ここのようにeがマイナスのところや、プラスのところもあるので、二乗することによって異なる符号でも一緒に計算するようにします。

下の表はエクセルの分析ツールで回帰分析をした結果です。まず見るべきところは、補正R2です。R2はRの二乗のことなので、Rスクエアとも読みます。これは決定係数と呼ばれ、回帰式が実測値と比較してどれぐらいうまく当てはまっているかを示す指標です。0から1の値をとり、1に近いほど良いです。R2は0.606となっていますが、これは、CPIの動きに占める60.6%が、回帰式で説明できることを示しています。残りの39.4%は回帰式で説明できていない、回帰式以外の要因が39.4%存在することになります。

下に、切片と需給ギャップがあります。切片の横の係数を見ると0.3となっており、これは回帰式でいう切片bの推定値です。需給ギャップの係数は0.4で、これは回帰式でいう係数aの推定値です。その結果、回帰式は、CPI=0.4*需給ギャップ+0.3+誤差、になります。

次にP-値を見てください。これは切片bと係数aの有意性、有効性を示す指標です。ゼロに近いほど良いです。この表では、どちらも0.000とほぼゼロになっているので、この推計結果は有効であることを示しています。

▽エクセルの回帰分析の結果

パフォーマンスを改善する方法

実際に回帰分析をする場合、回帰式のパフォーマンスがあまりよくないときもあります。そういう時のパフォーマンスを改善する方法を5つ挙げてみます。

1つ目は、変数を変えることです。例えば、日銀の需給ギャップよりも、内閣府のGDPギャップを使ってみると、パフォーマンスが改善するかもしれません。あるいは、需給ギャップとGDPギャップの平均を使ってみるのも良いかもしれません。

また、YはただのCPIではなく、生鮮食品とエネルギーを除いています。更に、消費税と教育無償化も除いています。ただのCPIよりも、CPIの特殊要因を除くと、パフォーマンスが改善することもあります。

2つ目は、推計期間を変えることです。経済構造は絶えず変化しているので、需給ギャップとCPIの関係は、ずっと同じではありません。線形回帰分析はYとXの関係を直線一本で表すので、途中で経済構造が変われば対応できません。

その場合、推計期間の開始時期を、経済構造が変わった直後に変更すればパフォーマンスが改善するかもしれません。推計期間を決めるときは、なるべく長期が良いですが、それが難しい場合は、経済構造が比較的安定した期間を選ぶことも有効です。

3つ目は、ラグをつけることです。Xの需給ギャップはそのままで使っておらず、2四半期のラグをつけています。一般的に考えて、需給ギャッププラスになったら、即座にCPIに影響を及ぼすことはありません。日銀のフィリップス曲線は、需給ギャップがCPIに波及するのは2四半期ぐらいかかると仮定して、2四半期のラグをつけています。

4つ目は、変数を追加することです。この回帰式では、CPIの動きの60%程度しか説明できませんでした。残りの40%は回帰式以外の要因で動いていることになります。残りの40%を説明できる変数を追加することが改善策になります。例えば為替の変数を追加すれば、パフォーマンスが改善するかもしれません。

最後の5つ目は、グラフをじっと見ることです。やみくもに回帰分析をしても、行き止まりにぶちあたることがあります。そういうときは一度原点に返って、説明変数のグラフをじっくりみるのが大切です。

例えば、散布図の左下は、リーマンショックやコロナショックで需給ギャップが異様に悪化した時期です。こうした値は通常起きないことであり、YとXの長期的な関係からは逸脱した結果です。これを異常値と呼んだりもします。その場合は、異常値を外して、再推計してもよいです。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。