この記事は2022年5月19日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかる貯蓄・投資バランス』」を一部編集し、転載したものです。

要旨

「本当の基礎からわかる日本経済」セミナーの第5回目で、エコノミストの田が貯蓄・投資バランスについて解説しました。財政政策をより柔軟に運営しようとする積極財政派と、ゼロコロナのように金利上昇のリスクを完全に排除しようとする財政守旧派との間の戦いが、かなり激しくなってきています。

しかし、両派の議論はなかなか噛み合いません。その理由は、貯蓄・投資バランスを、財政守旧派は静学的に、積極財政派は動学的にみるからです。財政守旧派は、財政支出を増加した時に、高齢化などで民間貯蓄でのファイナンスは限界にきているので、貯蓄・投資バランスでは国際経常収支が悪化し、円安・金利上昇がリスクとなると判断します。財政再建の動きをおろそかにすると、その大きなリスクがいつ襲ってくるかわからないという警告を発しています。

一方、積極財政派は、デフレ構造不況は供給に対して需要が足りない状態であるため、財政支出を増加した時、民間の供給が稼働できて所得が増え、民間貯蓄も増加すると考えます。国際経常収支の悪化は、財政支出の拡大と民家貯蓄の増加の差分であるため、かなり小さいと判断します。そのコストは小さいので、積極財政でデフレ構造不況を脱却させることを目指します。

財政支出の増加に対して、民間貯蓄が不変であるという静学が財政守旧派の考え方で、民間貯蓄が可変であるという動学が積極財政派の考え方になります。どちらが現実的でしょうか? 答えは明らかなので、もうそろそろ決着がついてもよいでしょう。

貯蓄投資バランスはISバランスとも呼ばれます。バランスは差額のことで、貯蓄から投資を引いたものです。ISバランスがプラスなら、貯蓄超過です。ISバランスがマイナスなら、投資超過です。通常、家計は貯蓄超過部門、企業と政府は投資超過部門です。

貯蓄・投資バランスで最も大切な考え方

貯蓄・投資バランスで最も大切な考え方は、誰かの支出は、誰かの所得です。同様に、誰かの貸し出しは、誰かの借り入れです。誰かの赤字は、誰かの黒字です。誰かの負債は、誰かの資産です。

例えば、政府と民間だけが存在する世界では、政府の負債は、民間の資産です。次に国内と海外だけが存在する世界では、国内の資産は、海外の負債になります。言い換えると、国内のISバランスは、経常収支になります。

国内の貯蓄が投資を上回る、貯蓄超過の時、国内に資金の使い道がないので、海外に投資をします、この時経常収支は黒字になります。

貯蓄・投資バランスのイメージ

次に、GDPを分解します。GDPは3つの計算方法があります。付加価値の合計で求める生産側から計算する方法、賃金などの報酬がどのように分配されたかを求める分配側から計算する方法、受けとった所得をどのように支出したかで求める支出側から計算する方法の3つです。

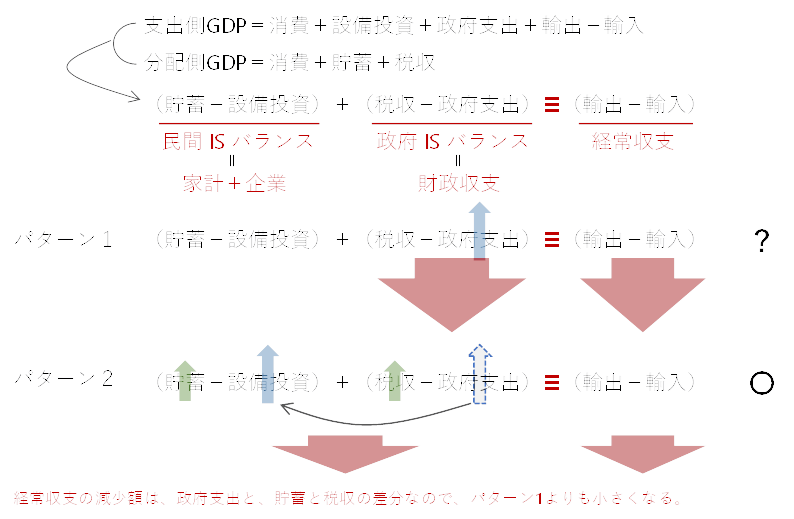

下図より、GDPを支出側で見た場合、GDP=消費+設備投資+政府支出+輸出−輸入です。消費とは家計の支出です。設備投資とは企業の支出です。政府支出とは政府の消費と投資です。輸出は海外勢の消費と投資です。

輸入は国内の消費と投資になりますが、輸入品は国外で生産されたものなので、GDPの控除対象です。なので、輸入のみ符号がマイナスです。

GDPを分配側で見た場合、GDP=消費+貯蓄+税収です。この式は国内の総所得の行き先を表しています。所得を受け取ったら、まずは消費し、余った分は貯蓄されます。それ以外は政府が税収として吸い上げます。

▽貯蓄・投資バランスのイメージ

この2つの式は同じものなので、イコールでつなぐと、(貯蓄−設備投資)+(税収−政府支出)≡(輸出−輸入)となります。

左辺の第1項、貯蓄−設備投資は、民間のISバランスです。民間部門は、家計と企業に分けられます。

左辺の第2項、税収−政府支出は政府のISバランスで、いわゆる財政収支です。この国内の2つの部門のISバランスを足し合わせると、右辺の輸出−輸入と等しくなります。

右辺は概念上、経常収支です。また、これは2本線のイコールで結ばれた方程式ではなく、3本線の横棒で結ばれた恒等式です。方程式とは、xや変数の値が特定の値の時だけイコールが成り立ちます。恒等式とは、xや変数がどんな値の時でも、常にイコールが成り立ちます。

パターン1

ここで、頭の体操として、パターン1の式のように、政府支出を増やすとどうなるでしょうか。

政府の貯蓄投資バランスが悪化し、財政収支が悪化します。民間部門が据え置きと仮定すれば、恒等式が成り立つためには、右辺の経常収支が悪化しなければなりません。

政府支出が増えると、経常収支が悪化する、果たして、これは正しいでしょうか?数学的には正しいですが、経済学的には必ずしも正しいとは言えません。

パターン2

その理由を説明するために、次に、パターン2の式の様に、政府支出で100万円の給付金を企業に渡し、受け取った企業が、給付金の100万円を全額投資に使ったとします。

この時、民間の設備投資が100万円増えるので、企業のISバランスが悪化します。しかし、企業の投資は、回り回って家計の賃金を増加させるので、家計の貯蓄が増加し、家計のISバランスは改善します。家計の所得が増えるので、税収は増えて政府のISバランスも改善します。

そうすると、民間と政府を合した国内のISバランスの悪化幅は100万円よりも小さくなります。国内のISバランスの悪化幅は、政府支出から貯蓄と税収の増加分を引いた差分になります。これは恒等式なので、右辺の経常収支の悪化幅も100万円よりも小さくなります。

ISバランス

ISバランスを考えるうえで、誰かの行動は、その裏で誰かに波及していることを忘れてはいけません。

ISバランスで何かを動かすときに、パターン1の様に、その他を一定にして残差を右辺の経常収支でバランスさせるという静学的なアプローチで使ってはいけません。

マクロ経済の実践的な分析では、ISバランスは、何かを動かすときに、パターン2の様に、その他への影響も考慮して、経常収支も含めたバランスがどうなるかを見定めるという動学的なアプローチで使わなければなりません。

貯蓄投資バランスの経済指標

最後に、貯蓄投資バランスの経済指標を紹介します。日本の貯蓄投資バランスを確認できる経済指標は2つあります。

1つめは、内閣府の国民経済計算年報、いわゆるGDPの年報です。2つめは、日本銀行の資金循環統計です。

両者は計算方法が異なるため、数値が若干異なります。また、GDP年報は年1回の公表ですが、資金循環統計は年4回公表されます。

冒頭、企業は本来投資超過であるべきと申し上げましたが、足元の日本の企業は貯蓄超過になっています。資金循環統計でそうした動きが確認できます。

その他、海外部門のみの貯蓄投資バランスは財務省の国際収支統計で確認できます。こちらは月次で公表されています。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。