この記事は2023年1月18日(水)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『ワニはいませんでした』を一部編集し、転載したものです。

シンカー

一般会計の歳出と税収の差がどんどん拡大していくという「ワニの口」は、歳出に債務償還費が入っているというグローバル・スタンダードでは異常な国債60年償還ルールによる幻覚であることは、かなり知られてきた。

毎年1月には、幻想であった「ワニ」の復活の儀式として、政府予算案をもとに歳出や歳入の将来予想の推計である「後年度影響試算」が公表される。

2026年度の国債費は29.8兆円と、2023年度の予算案から4.5兆円増加するとの試算になっているようだ。

60年償還ルールによる債務償還費を除いて、利払い費だけの予想の推計をみると、想定金利が2026年度に1.6%まで上昇するという前提で、2026年度は11.5兆円と、2023年度から3兆円増加し、債務償還費を含む国債費より1.5兆円ほど小さい。

2023年度の利払い費の名目GDP比は1.5%とみられるが、2026年度は1.8%と推計されていることになり、ほとんど拡大しない。

政府は巨額の金融資産による金利収入があるため、OECDの推計では2022年の政府の「ネット」の利払い負担は0.5%と推計されていて、これを前提にすると2026年度には0.7%程度までの拡大にしかならず、アベノミクス前の3年間の平均の0.8%より小さい。

グローバル・スタンダードではない60年償還ルールによる債務償還費を歳出に含めると、いろいろな形で財政悪化へのバイアスがかかってしまうことになるため、60年償還ルールは廃止すべきだろう。

「ワニの口」とは

一般会計の歳出と税収の差がどんどん拡大していくという「ワニの口」は、歳出に債務償還費が入っているというグローバル・スタンダードでは異常な国債60 年償還ルールによる幻覚であることは、かなり知られてきた。

グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り 、発行された国債は 、事実上 、永続的に借り換えされていくため、歳出に債務償還費は入らない。

国債の60年償還ルールに基づき国の債務を完全に返済するという恒常的な減債の制度を先進国で持っているのは日本だけである。

一般会計の債務償還費を含む歳出と税収の差がどんどん拡大していくというワニの口は、60年償還ルールによる幻覚で 、ワニの口は存在せず、財政状況を過剰に悪化しているように見せることは非常に大きな問題で 、ポリシー・メーカーの財政政策の発動の束縛となってしまっている。

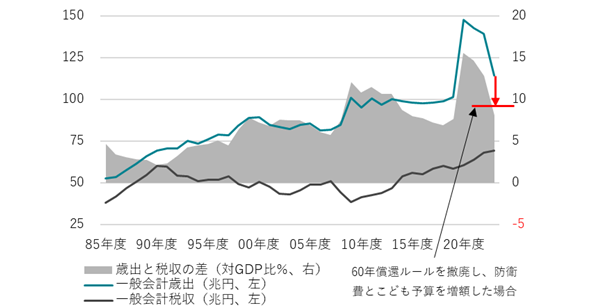

緊縮財政を主張する論者の言うように 、もしワニの口を閉じることが重要なのであれば 、60年償還ルールを廃止して歳出を17兆円程度減らし 、 防衛費とこども予算を倍増して10兆円程度増やしても 、ワニの口は7兆円程度も閉じ、財政状況は改善することになる。

「ワニ」の復活の儀式

毎年1月には、幻想であった「ワニ」の復活の儀式が行われる。政府予算案をもとに歳出や歳入の将来予想の推計である「後年度影響試算」が公表される。日経新聞の報道によると、2026年度の国債費は29.8兆円と、2023年度の予算案から4.5兆円増加するとの試算になっているようだ。

歳出に占める国債費の割合は、22%程度から25%を超えるようになるとされる。しかし、60年償還ルールによる債務償還費を除いて、利払い費だけの予想の推計をみると、想定金利が2026年度に1.6%まで上昇するという前提で、2026年度は11.5兆円と、2023年度から3兆円増加する。債務償還費を含む国債費より1.5兆円ほど小さい。

2023年度の利払い費の名目GDP比は1.5%とみられるが、2026年度は1.8%と推計されていることになり、ほとんど拡大しない。政府は巨額の金融資産による金利収入があるため、OECDの推計では2022年の政府のネットの利払い負担は0.5%と推計されている。

これを前提にすると2026年度には0.7%程度までの拡大にしかならず、アベノミクス前の3年間の平均の0.8%より小さい。グローバル・スタンダードではない60年償還ルールによる債務償還費を歳出に含めると、いろいろな形で、財政悪化へのバイアスがかかってしまうことになる。60年償還ルールは廃止すべきだろう。

「ワニはいませんでした」(1月17日配信)

国債の60年償還ルール

なぜこれまで財政政策は緊縮になりすぎて、しかもそれが正しいとされてしまったのか?日本の財政状況に対する過剰な警戒感を煽っている1つの原因が、国債の60年償還ルールだと考える。日本は発行した国債は60年で現金償還しなければいけないという、恒常的に債務を減らす減債制度をもっている。

国の2023年度の一般会計の歳出では、過去の借金への対処である国債費が、利払い費と償還ルールによる債務償還費を含め22%を占め、歳出構造が硬直化し、財政再建は急務であると言われる。新たな歳出の増加余地もないと言われる。

しかしグローバル・スタンダードでは、国債の発行による支出は、民間の所得と資産の増加となるため、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。

歳出に債務償還費は計上されず、利払い費のみとなる。60年償還ルールは、グローバル・スタンダードでは異常な財政運営である。債務償還費がなければ、日本の国債費は歳出の8%を占めるだけである。

財政のワニの口議論

日本の財政収支は赤字であるため、事実上、債務償還費は国債発行でまかなわれていて、機能していないから問題はないという考え方もある。しかし60年償還ルールは、緊縮財政が必要であるという論拠に捻じ曲げられて使われてしまうという大きな問題がある。

財政再建派と議論をして気づいたことは、ほんとんどの論者が財政のワニの口から議論を始めることだった。悪名高い財政のワニの口は一般会計の歳出と税収の差を示し、その差がワニの口のように拡大して、日本の財政状況が歯止めなく悪化している根拠として使われる。

しかし、上あごの一般会計の歳出にはグローバルスタンダードではない債務償還費が入り、下あごは税収だけで、税外収入や特別会計などの資金余剰が入っていない。上あごは上に、下あごは下に、無理に引っ張る、非常にバイアスのかかったものであることはあまり知られていない。

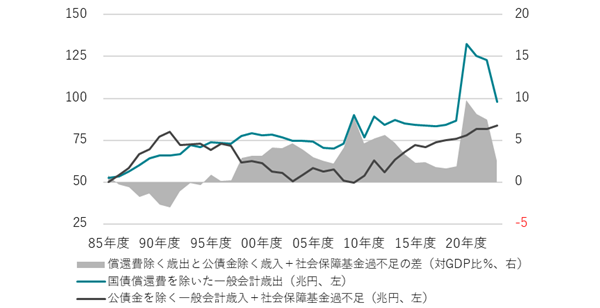

60年償還ルールによる債務償還費を除き、税外収入と資金余剰を入れた、本当のワニの口は開いていないばかりか、新型コロナウィルス感染拡大前には、ほとんど閉じつつあったことが分かる。

ワニはいませんでした

ワニの口は60年償還ルールによる幻覚で、ワニの口は存在せず、財政状況を過剰に悪化しているように見せることは非常に大きな問題で、ポリシー・メーカーの財政政策の発動の束縛となってしまっている。

緊縮財政を主張する論者の言うように、もしワニの口を閉じることが重要なのであれば、60年償還ルールを廃止して歳出を17兆円程度減らし、防衛費とこども予算を倍増して10兆円程度増やしても、ワニの口は7兆円程度も閉じることになる。

それが財政再建の動きではないと否定するのであれば、ワニの口の議論自体が間違っていたことになる。60年償還ルールに基づく、国の借金それ自体が現金償還の責務を課される将来世代の負担であるという考え方は間違いである。

不適切な財政運営により、来世代の実質所得が増加する経済成長の機会が失われることこそが、将来世代の負担である。その負担の拡大は、財政政策が過大でも、過小でも、起きることである。財政政策が過小であれば、デフレ構造不況から脱却できず、良質な職が増やせず、将来に向けた投資も拡大できないからだ。

図1:バイアスのかかった典型的な「ワニの口」の歳出と税収の乖離

図2:グローバル・スタンダードの適切な手法の歳出と歳入の乖離

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。