この記事は2022年10月5日(水)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『ワニの口理論では償還ルールを撤廃すれば防衛費を倍増しても財政は改善』を一部編集し、転載したものです。

要旨

財政のワニの口は国債の60年償還ルールによる幻覚で、ワニの口は存在せず、財政状況を過剰に悪化しているように見せることは、非常に大きな問題で、ポリシーメーカーの財政政策の発動の束縛となってしまっている。

緊縮財政を主張する論者の言うように、もしワニの口を閉じることが重要なのであれば、60年償還ルールを廃止して、歳出を16兆円程度減らし、防衛費を倍増して6兆円程度増やしても、ワニの口は10兆円程度も閉じることになる。それが財政再建の動きではないと否定するのであれば、ワニの口の議論自体が間違っていたことになる。

60年償還ルールに基づく、国の借金それ自体が将来世代の負担であるという考え方は間違いである。不適切な財政運営により、将来世代の実質所得が増加する経済成長の機会が失うことこそが、将来世代の負担である。その負担の拡大は、財政政策が過大でも、過小でも、起きることである。財政政策が過小であれば、デフレ構図不況から脱却できず、良質な職が増やせず、将来に向けた投資も拡大できないからだ。

田キャノンの政策ウォッチ:RBAは6会合連続利上げ、利上げ幅は縮小

国債の60年償還ルール

なぜこれまで財政政策は緊縮になりすぎて、しかもそれが正しいとされてしまったのか?日本の財政状況の過剰な警戒感を煽っている1つの原因が、国債の60年償還ルールだと考える。

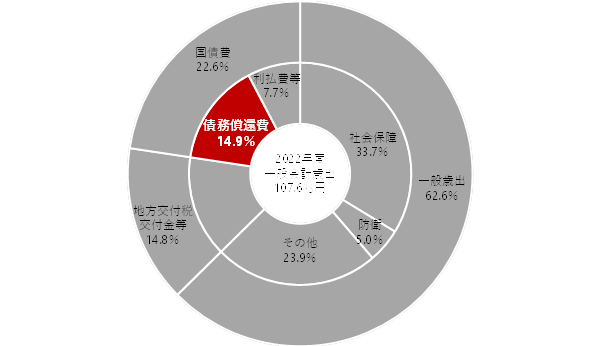

日本は、発行した国債は60年で現金償還しなければいけないという、恒常的に債務を減らすという減債制度をもっている。日本の国の一般会計の歳出では、過去の借金への対処である国債費が、利払い費と償還ルールによる債務償還費を含め、22.6%を占め、歳出構造が硬直化し、財政再建は急務であると言われる。

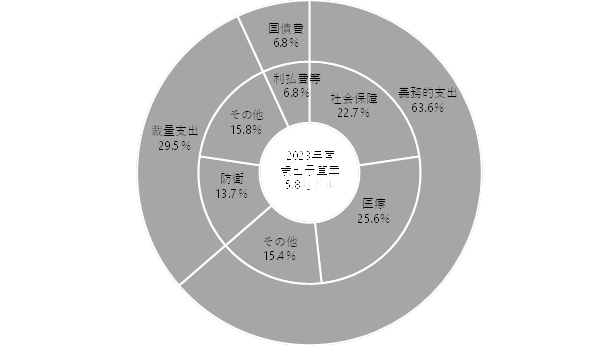

新たな財政政策の発動余地もないと言われる。財政政策が緊縮になりすぎ、デフレ構造不況脱却を妨げてきた。一方、米国の歳出では、国債費には利払い費だけ計上され、日本のような債務償還費は計上されず、国債費は歳出の6.8%しかない。

60年償還ルールの問題

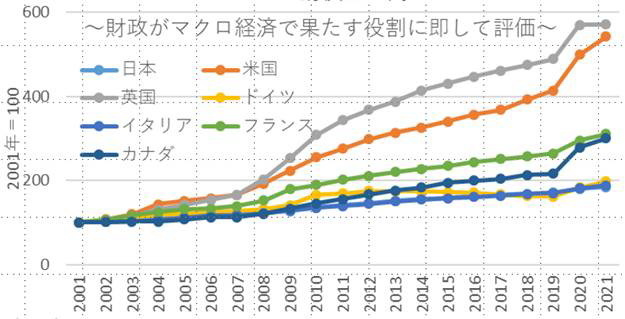

先進国で、政府の純債務残高が減っている国はない。政府の純債務残高を減少させることは、民間の純資産残高を減少させることになるので当然だ。日本の政府の純債務残高の増加率は小さい方である。

グローバル・スタンダードでは、国債の発行による支出は、民間の資産の増加となるため、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていくため、歳出に債務償還費は計上されない。

国債の60年償還ルールは、グローバル・スタンダードでは異常な財政運営である。日本の財政収支は赤字であるため、事実上、債務償還費は国債発行でまかなわれていて、機能していないから問題はないという考え方もある。

しかし、60年償還ルールは、緊縮財政が必要であるという論拠に、捻じ曲げられて使われてしまうという大きな問題がある。

▽G7諸国の政府純債務残高(GDP%)

▽日本の国家予算の歳出

▽米国の国家予算の歳出

財政のワニの口から議論

年初から自民党の財政政策検討本部などで、財政再建派と議論をして気づいたことは、ほんとんどの論者が、財政のワニの口から議論を始めることだった。

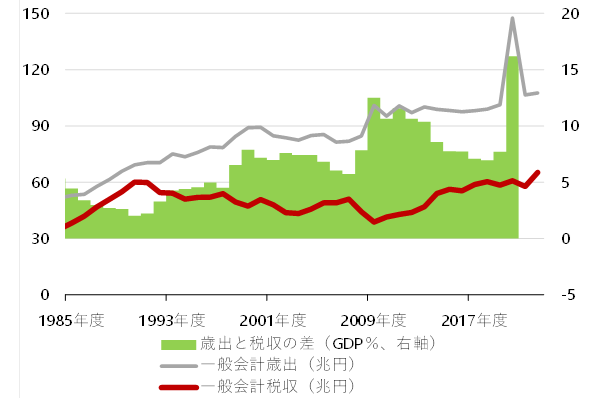

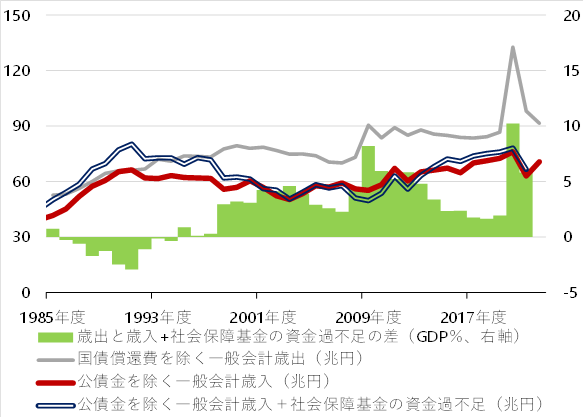

悪名高い財政のワニの口は、一般会計の歳出と税収の差を示し、その差がワニの口のように拡大して、日本の財政状況が歯止めなく悪化している根拠として使われる。

しかし、上あごの一般会計の歳出には、グローバルスタンダードではない債務償還費が入り、下あごは税収だけで、税外収入や特別会計などの資金余剰が入っていない。上あごは上に、下あごは下に、無理に引っ張る、非常にバイアスのかかったものであることはあまり知られていない。

60年償還ルールによる債務償還費を除き、税外収入と資金余剰を入れた、本当のワニの口は開いていないばかりか、新型コロナウィルス感染拡大前には、ほとんど閉じつつあったことが分かる。

▽バイアスのかかった典型的な「ワニの口」の歳出と歳入の乖離

▽グローバル・スタンダードに基づく適切な手法の歳出と歳入の乖離

60年償還ルールに基づく考え方は間違い

ワニの口は60年償還ルールによる幻覚で、ワニの口は存在せず、財政状況を過剰に悪化しているように見せることは、非常に大きな問題で、ポリシーメーカーの財政政策の発動の束縛となってしまっている。

緊縮財政を主張する論者の言うように、もしワニの口を閉じることが重要なのであれば、60年償還ルールを廃止して、歳出を16兆円程度減らし、防衛費を倍増して6兆円程度増やしても、ワニの口は10兆円程度も閉じることになる。それが財政再建の動きではないと否定するのであれば、ワニの口の議論自体が間違っていたことになる。

60年償還ルールに基づく、国の借金それ自体が将来世代の負担であるという考え方は間違いである。不適切な財政運営により、将来世代の実質所得が増加する経済成長の機会が失うことこそが、将来世代の負担である。

その負担の拡大は、財政政策が過大でも、過小でも、起きることである。財政政策が過小であれば、デフレ構図不況から脱却できず、良質な職が増やせず、将来に向けた投資も拡大できないからだ。

田キャノンの政策ウォッチ:RBAは6会合連続利上げ、利上げ幅は縮小

2022年10月4日、オーストラリア準備銀行(RBA)は理事会で、政策金利(無担保翌日物貸出金利、オフィシャル・キャッシュレート)の誘導目標を0.25%pt引き上げ、2.60%にすると決定した。利上げは6会合連続で、市場予想通り。利上げ幅は0.25%ptで、前回(0.50%pt)を下回った。

声明文では、利上げ幅を前回から縮小した理由として、短期間で政策金利をしっかりと引き上げたことを挙げた。物価の見通しについては、物価上昇が落ち着くのは今年ではなく来年に後ろ倒しにした。政策金利の先行きについては、今後追加利上げを想定する、との文言は維持された。

2022年9月の議事要旨によれば、理事会内で政策金利は正常水準に近付いていることと、利上げペースの減速の可能性が高まっていることが議論されていたことから、今回の利上げ幅の縮小は既定路線であったとみられる。RBAの利上げペースの減速は既に始まっており、今後の利上げ幅は0.25%ptかそれ以下になるだろう。

また、ロウ総裁は2022年9月の議会証言で、政策金利は2.5%から3.5%のレンジに収まるだろうと発言した。この発言の意図は、恐らくロウ総裁はレンジの中間値の3.0%まで政策金利を引き上げることが念頭にあると思われる。政策金利の最終的なゴール(ターミナルレート)は少なくとも3.0%と予想する。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。