この記事は2022年9月20日に「ニッセイ基礎研究所」で公開された「資金循環統計(22年4-6月期)~個人金融資産は2,007兆円と3期連続で2,000兆円の大台を維持、日銀の長期国債保有割合は5割に肉薄」を一部編集し、転載したものです。

個人金融資産(22年6月末):前期比では3兆円増

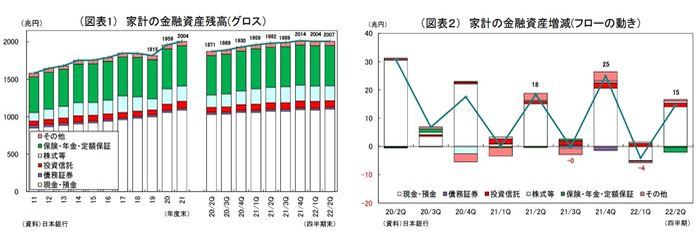

2022年6月末の個人金融資産残高は、前年比25兆円増(1.3%増)の2,007兆円となり、過去最高であった昨年末(*1)には及ばないものの、3四半期連続で2,000兆円の大台を維持した(*2)。年間で見た場合、内外株安などを背景に時価変動(*3)の影響がマイナス10兆円(うち株式等がマイナス8兆円、投資信託がマイナス6兆円)発生したものの、資金の純流入が35兆円あり、個人金融資産残高の増加に繋がった。

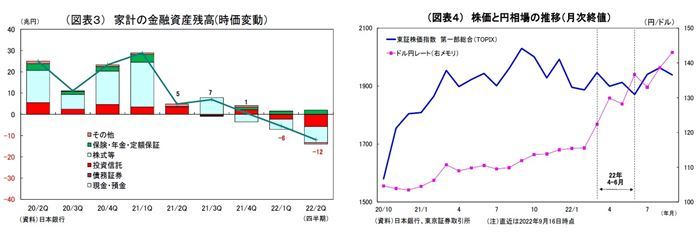

四半期ベースで見ると、個人金融資産は前期末(3月末)比で3兆円増と2四半期ぶりに増加した。例年、4-6月期は一般的な賞与支給月を含むことから資金の純流入が発生する傾向があり(*4)、今回も15兆円の資金純流入があった。一方、この間に主要中銀の相次ぐ利上げによる世界経済減速懸念が台頭し、内外株価が下落したことで、時価変動の影響がマイナス12兆円(うち株式等がマイナス8兆円、投資信託がマイナス6兆円)発生し、資産残高の増加を抑制した(図表1~4)。

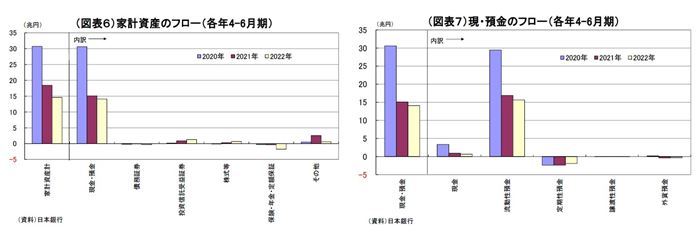

なお、家計の金融資産は、既述のとおり4-6月期に3兆円増加したが、この間に金融負債は横ばいに留まったため、金融資産から負債を控除した純資産残高は3月末比3兆円増の1,634兆円となった(図表5)。

ちなみに、足元の7-9月期については、一般的な賞与支給月を含まないことから、例年、純流入が殆ど途絶える傾向がある。一方、7月以降は国内株価が持ち直していることが資産の増加に寄与しているものとみられる。

月末にかけての株価動向は予断を許さないものの、今後下落に転じなければ、9月末時点の個人金融資産残高は過去最高を更新する可能性がある。

*1:2021年12月末時点の個人金融資産は2,014兆円。

*2:今回、確報化に伴い、2022年1-3月期の計数が遡及改定されている。

*3:統計上の表現は「調整額」(フローとストックの差額)だが、本稿ではわかりやすさを重視し、「時価(変動)」と表記。

*4:直近5年(2017~2021年)の4-6月期の平均は17.5兆円増。

家計の資金流出入の詳細:現預金残高が過去最高を更新、投資もやや積極化

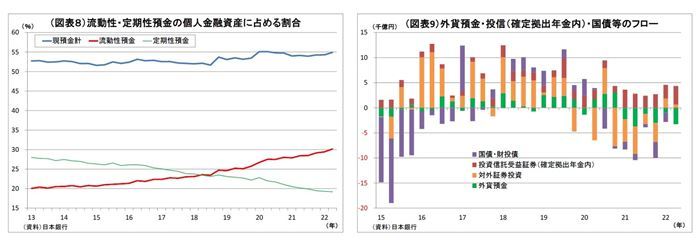

4-6月期の個人金融資産への資金流出入について詳細を確認すると(図表6)、例年同様、季節要因(賞与の有無等)によって現預金が純流入(積み増し)となったが、その規模は14兆円減とコロナ前(*5)に近付いてきた。行動制限が解除されてサービス消費が持ち直したことや物価の上昇が影響したと考えられるただし、純流入となったことで、6月末の現預金残高は1,102兆円と初めて1,100兆円を超え、過去最高を更新している。内訳では、流動性預金(普通預金など)への純流入(16兆円)が進んだ一方、定期性預金は純流出(2兆円)となった(図表7)。

定期性預金からの純流出は26四半期連続で、この間の累計流出額は76兆円に達している。この結果、定期性預金が個人金融資産に占める割合は19.2%にまで低下している。これと対照的に、この間の流動性預金への資金流入は227兆円に達しており、流動性預金が個人金融資産に占める割合は30.2%と過去最高に達している(図表8)。

預金金利がほぼゼロであるにもかかわらず、引き出し制限があって流動性の低い定期性預金からの資金流出には歯止めがかかっていない。定期性預金の残高は未だ385兆円もあるため、今後も大幅な資金流出が避けられない。

次に、リスク性資産への投資フローを確認すると、代表格である株式等が0.7兆円の純流入(前年同期は0.3兆円の純流入)となったほか、投資信託も1.3兆円の純流入(前年同期は0.9兆円の純流入)となった(図表6)。株式は相続対策などから従来、純流出傾向が続いていたが、直近1年間では1.2兆円の純流入に転じている。また、投資信託の純流入は9四半期連続で、この間の純流入額は10兆円に達するなど堅調な流入が継続している。

その他リスク性資産では、大幅な円安進行を受けた利益確定の動きとみられるが、外貨預金からの純流出が続いているものの、確定拠出年金内の投資信託が純流入幅を広げたほか、対外証券投資も2期連続の純流入となっている。全体から見れば未だ限定的な動きではあるが、家計のリスク性資産への投資が従来よりも進みつつある。国内でも物価上昇が進んでいることを受けて、物価上昇リスクに敏感な一部の家計が、物価上昇に弱い現預金への資金配分を引き下げ、リスク性資産への配分を引き上げた可能性がある。

*5:コロナ前の5年(2015~2019年)の4-6月期の平均は11兆円増。

その他注目点:家計の資金余剰は縮小、日銀の長期国債保有割合は5割に肉薄

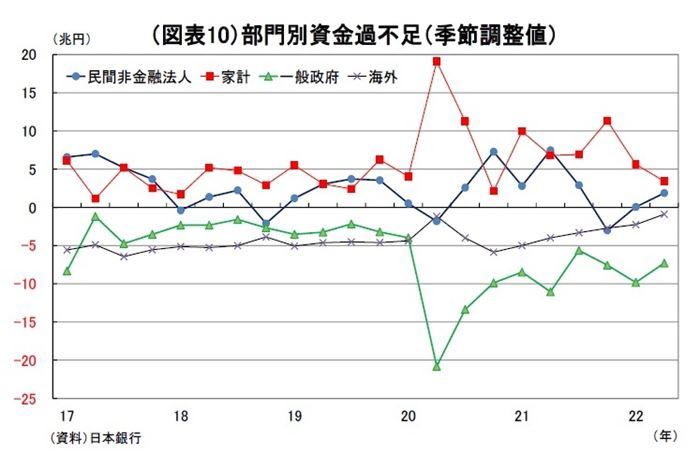

4-6月期の資金過不足(季節調整値)を主要部門別にみると(図表10)、民間非金融法人の資金余剰が1.9兆円(前期は0.1兆円)とやや持ち直した一方で、家計部門の資金余剰が3.4兆円(前期は5.6兆円)と縮小した。家計部門では、コロナの感染拡大を受けたサービス消費の抑制などから高水準の資金余剰が続いてきたが、4-6月期にはコロナ前(*6)をやや下回る水準に縮小した形だ。行動制限解除に伴う消費の回復や物価の上昇が資金余剰の押し下げに繋がったとみられる。

一方、政府部門の資金不足額は7.3兆円(前期は9.8兆円)とやや縮小したが、コロナや物価上昇対策の財政出動が続いたことを受けて、コロナ前の水準を大きく超過した状況が続いている。

なお、海外部門の資金不足が0.9兆円(前期は2.3兆円)と縮小が続いている点については、資源・エネルギー価格上昇を受けた国内からの資金流出が反映されているとみられる。

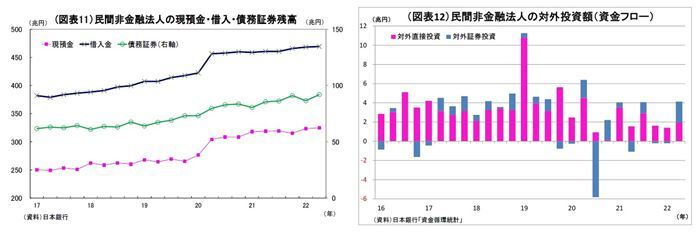

6月末の民間非金融法人の借入金残高469兆円と3月末(468兆円)から微増に留まったが、債務証券の残高は5兆円増加した(図表11)。債務の増加の影響もあり、民間非金融法人の現預金残高は325兆円と3月末(323兆円)から1兆円増加し、過去最高を更新している。

なお、4-6月期の民間非金融法人による対外投資状況(フローベース)を確認すると、対外直接投資は2.0兆円と、1-3月期の1.4兆円からやや増加したが、依然コロナ前(*7)の水準をかなり下回っている(図表12)。ロシアによるウクライナ侵攻が続いているほか、各国中銀の急速な金融引き締めを受けて海外景気の下振れ懸念が高まっており、企業の海外投資に対する前向きな姿勢を抑制しているものとみられる。

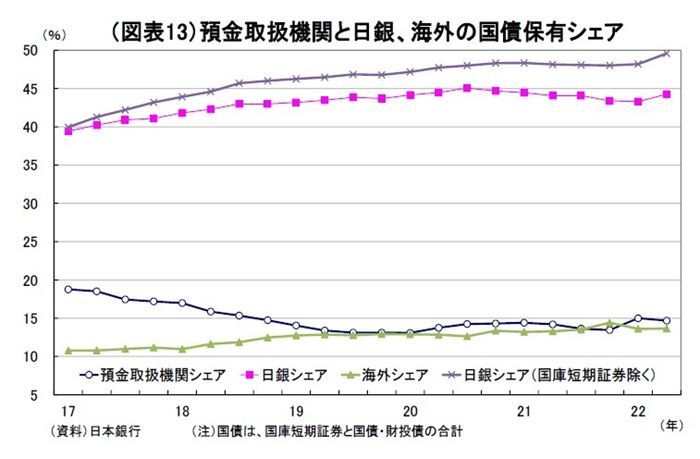

6月末時点の国債(国庫短期証券を含む)残高は1,225兆円と、3月末(1,225兆円)から横ばいで推移した。

主な経済主体の保有状況を見ると(図表13)、最大保有者である日銀の国債保有高が542兆円と3月末(531兆円)から12兆円増加し、全体に占めるシェアも44.3%(3月末は43.3%)と上昇した。4-6月には米金利の上昇や日銀の金融緩和縮小観測を受けて長期金利が日銀の許容上限(0.25%)に達し、日銀が指し値オペで大幅な買入れを実施したことが、国債保有高の増加に繋がった。1年超の長期国債に限れば、日銀のシェアは49.6%と過去最高に達しており、50%の節目に肉薄している。

なお、海外部門の保有高は3月末から横ばいの167兆円となり、シェアも横ばいの13.6%となった。世界的にインフレ・利上げ懸念から債券投資への慎重姿勢が強まったうえ、日銀による金融緩和縮小観測も台頭したことで長期国債の保有高が減ったものの、国庫短期証券の保有高が増加した。

ちなみに、銀行など預金取扱機関の保有高は3月末比4兆円減の180兆円となり、全体に占めるシェアも14.7%(3月末は15.0%)とやや低下している。

*6:2017~19年の四半期平均は3.9兆円の資金余剰

*7:2017~19年の四半期平均は4.1兆円

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・貸出・マネタリー統計(22年8月)~マネタリーベースの月末残高が10年ぶりの前年割れに、異次元緩和後では初

・日銀短観(9月調査)予測~大企業製造業の業況判断DIは2ポイント上昇の11と予想、景況感は足踏み状態が継続

・原油価格100ドル割れは続くか? ~不透明感が増す原油相場

・円安トレンドは終了したか?それとも今後再開するか?~マーケット・カルテ9月号

・プラチナはまたも金の半値以下に~プラチナに投資妙味はあるか?