この記事は、2023年1月23日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

日銀は金融緩和策の現状維持を決定

日銀は18日の金融政策決定会合で、長短金利を操作するイールドカーブ・コントロール(YCC)政策を軸とした大規模金融緩和策の現状維持を決定。短期金利に▲0.1%を適用し、長期金利はゼロ%程度を誘導水準とする方針を維持、長期金利の許容変動幅も上下0.5%に据え置きました。

一方で共通担保資金供給オペを拡充、長期間の共通担保オペ実施を可能にする事で、大規模な国債買い入れに加え同オペにより金利抑制を図る方針です。

金融市場では政策修正期待の反動が生じる

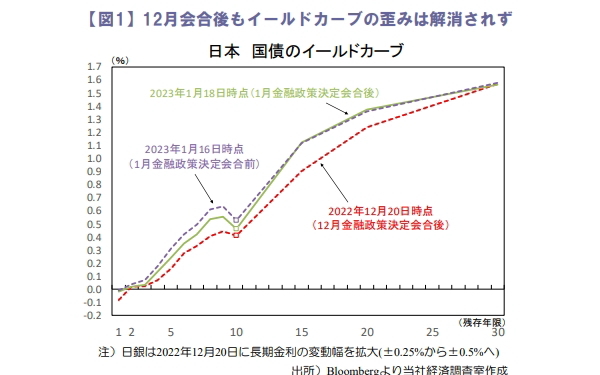

事前の調査では今回会合での現状維持が見込まれていたものの、一方で昨年12月の政策修正の理由に挙げた市場機能の低下にその後も改善はみられず(図1)、市場では長期金利の変動幅の再拡大やYCC政策の廃止など追加策を巡りさまざまな観測が浮上。

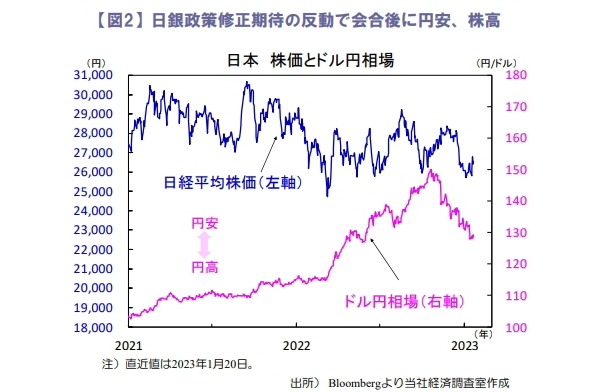

10年国債利回りは今回会合前に許容上限の0.5%超えが連日発生しました。日銀の緩和政策維持の決定を受け、金融市場では修正を見込んでいた取引が巻き戻される形となりました。10年国債利回りは0.3%台に低下、為替市場ではドル円が一時1ドル=131円台まで円安が進行、株価は急騰しました。

ただし、その後は円高、株安に転じドル円は週末129円台、日経平均は週間で1.7%の上昇にとどまりました(図2)。

2024年度の物価見通しは上方修正

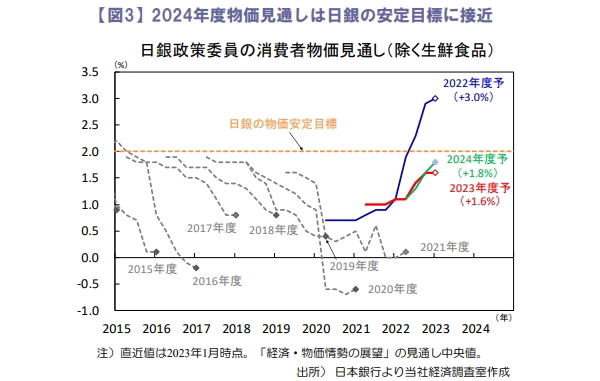

昨年12月の全国消費者物価は食料品等の値上げが響き、生鮮食品を除く総合の前年比が+4.0%と1981年12月以来の高さとなりインフレ加速が示されました。

日銀が新たに公表した経済・物価情勢の展望(展望レポート)によると、消費者物価(生鮮食品を除く総合)の予想は2022年度が前年比+3.0%と前回10月の+2.9%から上方修正、2023年度は同+1.6%で変わらず、2024年度は同1.8%と前回の+1.6%から上方修正されました(図3)。

先行きの見通しは上振れリスクの方が大きいとされ、2024年度は日銀の物価安定目標である2%に近づいています。

市場機能回復に至らず政策修正観測は残る

今後もイールドカーブの歪みが修正されずに残れば、金融市場の政策修正期待は継続するでしょう。

政策修正があるとすれば、企業の決算期である3月の次回会合を避け、黒田日銀総裁の任期が満了する4月8日まで現在の政策を維持し、次期総裁での新体制に引き継ぐ可能性が考えられます。

金融市場は再び長期金利上昇、円高に振れる場面がありそうです。株式市場は円高局面では輸出関連中心に上値の重い展開が予想されます。

向吉 善秀