この記事は2023年1月20日(水)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『マクロとミクロの両方の財政規律の改革で巨大な財源を捻出できる』を一部編集し、転載したものです。

目次

シンカー

マクロの財政規律として、ネットの資金需要(GDP比)をこれまでの過小な0%でも、過大な-10 %でもなく、適度な-5%に安定化する必要がある。ネットの資金需要を適正水準に拡大させて安定化する改革を行うことで、25兆円程度の新たな恒常的な財源が生まれることになる。

日本は 発行した国債は60年で現金償還しなければいけないという 、恒常的に債務を減らすという異常な減債制度をもっている 。

グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り 、発行された国債は 、事実上 、永続的に借り換えされていく。歳出に債務償還費は計上されず、利払い費のみとなる 。

60年償還ルールを廃止する改革を行い、債務償還費をなくせば、10兆円程度の歳出を削減することができ、防衛費の増額、少子化対策、岸田政権の新しい資本主義の重点である「人への投資」・「化学技術・イノベーション」・「スタートアップ」・「グリーン・デジタル」を中心とした政府の成長投資、そして国土強靭化などの財源とすることができる。歳出総額を増加させないというミクロ(会計)の財政規律となる。

マクロとミクロ(会計)の両方の財政規律を改革すれば、巨大な財源が捻出でき、岸田政権の政策目標としての「成長と分配」の好循環も達成することがせきる経済戦略となり得る。

そもそも防衛費などの裁量的歳出にペイ・アズ・ユー・ゴーの原則を適用し、追加歳出に追加歳入が必要とするのは、グローバル・スタンダードではなく、日本の財政のガラパゴス(謎)・ルールである。

ネットの資金需要が存在する必要がある

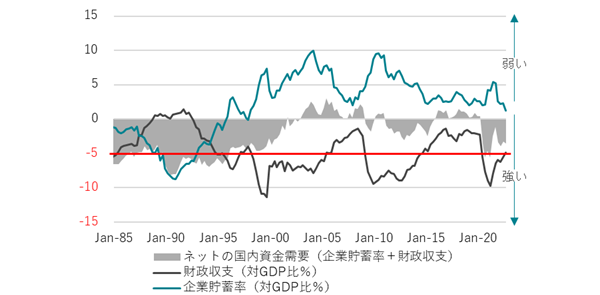

企業の支出力が弱い間は、総需要を支えるため、政府の支出で補わなければならない。マネーの拡大にも、家計に所得を回すためにも、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支、GDP比%、4QMA、マイナスが強い)が存在する必要がある。

このネットの資金需要がリフレ(膨らむ力)・サイクルを表す。ネットの資金需要が強くなる(マイナスが大きくなる)と、名目GDP成長率には上昇圧力がかかっていく。これまでの緊縮的な財政スタンスで、ネットの資金需要は消滅(0%)した後、その消滅した水準で安定化し、名目GDP成長率は0%が定位置となってしまっていた。

積極財政への転換でネットの資金需要を-5%程度に誘導すれば、名目GDP成長率は3%程度まで上昇することになる。マクロの財政規律として、ネットの資金需要を過小な0%でも、過大な-10%でもなく、適度な-5%に安定化する必要がある。

ネットの資金需要をこれまでの安定水準である0%から―5%に拡大する改革を行うことで、GDP比5%(25兆円程度)の新たな恒常的な財源が生まれることになる。

図1:日本のネットの資金需要(企業貯蓄率+財政収支)

マクロとミクロ(会計)の両方の財政規律を改革する

日本の財政状況に対する過剰な警戒感を煽っている一つの原因が 、国債の60年償還ルールだと考える 。日本は 発行した国債は60年で現金償還しなければいけないという 、恒常的に債務を減らす異常な減債制度をもっている。

しかしグローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り 、発行された国債は 、事実上 、永続的に借り換えされていく。歳出に債務償還費は計上されず、利払い費のみとなる。

60年償還ルールは 、グローバル ・ スタンダードでは異常な財政運営である 。60年償還ルールを廃止する改革を行い、債務償還費をなくせば、16.8兆円程度の歳出を削減することができる。

この10兆円程度は、防衛費の増額、少子化対策、岸田政権の新しい資本主義の重点である「人への投資」・「化学技術・イノベーション」・「スタートアップ」・「グリーン・デジタル」を中心とした政府の成長投資、そして国土強靭化の財源とすることができる。歳出総額を増加させないというミクロ(会計)の財政規律となる。

マクロとミクロ(会計)の両方の財政規律を改革すれば、巨大な財源が捻出でき、岸田政権の政策目標としての「成長と分配」の好循環も達成することがせきる経済戦略となり得る。

そもそも防衛費などの裁量的歳出にペイ・アズ・ユー・ゴーの原則を適用し、追加歳出に追加歳入が必要とするのは、グローバル・スタンダードではなく、日本の財政のガラパゴス(謎)・ルールである。

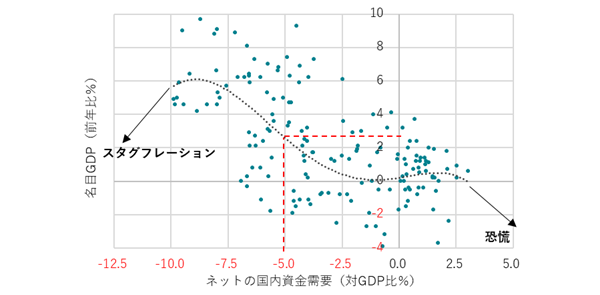

図2:名目GDP成長率とネットの資金需要

「日本の財政のガラパゴス(謎)・ルールは四つもあり改革すべき」(2023年1月18日配信)

①国債の60年償還ルール:グローバルには国債は事実上永遠に借り換え

60年償還ルールに基づき、国の債務を完全に返済(現金償還)するという恒常的な減債の制度を持っているのは、先進国で日本だけ。財政黒字の半分を債務償還に強制的に回すルールがあるのも日本だけ。

グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。歳出には利払い費のみ計上し、債務償還費は入らない。(日本は歳出の国債費の割合が大きく見えてしまう。)

財政黒字の時の債務償還の明示的なルールもない。ルールを撤廃し債務償還費が歳出から除かれる分、防衛費とこども予算の倍増に充てられる。マクロでは、ネットの資金需要を望ましい-5%に誘導することを助ける。

これまでの20年間のネットの資金需要は0%程度に誘導され、名目GDP成長率のトレンドは0%と低迷

ネットの資金需要を望ましい-5%に誘導し、名目GDP成長率のトレンドを3%に上げるには、 -5%(25兆円程度)の恒常的な政府支出の追加が必要

②単年度の税収中立の原則:グローバルにはかなり長期の複数年度

日本には、減税をするときに、単年度での税収を中立にするため、どこかの増税で充当しなければいけない暗黙のルール(財務省と自民党税制調査会)がある。グローバル・スタンダードでは、景気下支えのために減税を行っても、将来的な景気回復の税収増などで、10年程度の長期間で税収を中立にする。

海外では景気下支えの手段として、使途を民間に任せる減税が使える。日本は、単年度の税収中立に縛られ、減税が使えず、補助金や給付金などの政府の裁量的な支出に手段が限られる。ばらまきとの批判を恐れた政府は、機動的に財政政策を発動できない。

家計への減税を実施すれば、需要が存在する分野に資金が回り、企業のより生産的な支出を誘発し、企業貯蓄率を望ましいマイナスに正常化できる可能性が高まる

③生のプライマリーバランスの黒字化:グローバルには景気動向を考慮したPB

日本では、基礎的財政収支(プライマリーバランス)を黒字化することが目標とされている。しかも、いつまでにというカレンダーベースでの目標が続けられてきた。2023年度の政府予算編成の骨太の方針で、カレンダーベースの考え方は無効化したが、目標自体は存続している。

グローバルには、景気を考慮した構造的な基礎的財政収支の赤字を無くすことを目標にすることが一般的だ。景気が悪い時には赤字が許容され、景気が良好な時に赤字が残っていれば、構造的な赤字を解消する必要があるという考え方だ。

景気動向を受給ギャップで表し調整するのが一般的だが、日本では企業貯蓄率で調整するのが良い。そうれば、構造的財政収支の赤字を無くすことは、ネットの資金需要を望ましい-5%にすることと同義になる。

構造的財政収支 = ネットの資金需要(財政収支+企業貯蓄率)-財政定数(-5%) 財政定数=望ましいネットの資金需要の水準

④ 裁量的歳出にまでペイ・アズ・ユー・ゴーの原則:グローバルには義務的経費のみ

日本では、公共投資、教育、防衛などの裁量的歳出にまで、恒久的な支出には恒久的な財源が必要であるという、ペイ・アズ・ユー・ゴーの原則を持ち、それを将来世代への責任としている。

グローバル・スタンダードでは、原則的に、社会保障費などの義務的歳出にのみ、ペイ・アズ・ユー・ゴーの原則が適用される。裁量的歳出は、未来の社会を作る投資的な意味合いもあるため、国債が恒久的な財源として認められる。

裁量的歳出にまで制限を加えることで、未来への投資が不十分となり、国力が低下するリスクになり、逆に将来世代への責任が果たせなくなっている。(2010年の民主党政権時に決められたルールが、なぜか自民党政権になっても受け継がれて、異常なルールとして「将来世代への責任」と修飾されている。)

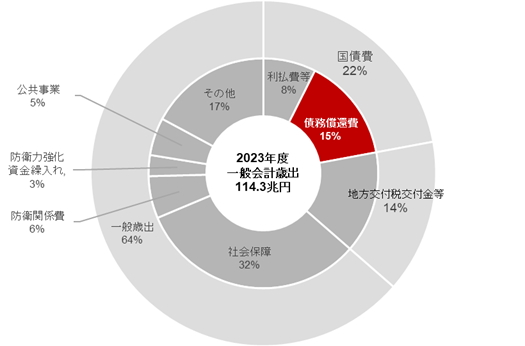

図1:日本の国家予算の歳出

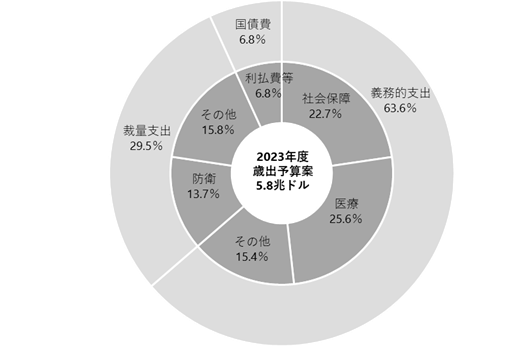

図2 :米国の国家予算の歳出

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。