本記事は、小林義崇氏の著書『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の中から一部を抜粋・編集しています。

預金だけでお金が増えたのはもう昔話

高度経済成長時代を生きた富裕層の多くは、普通預金より高い金利が設定されている「定期預金」を活用してお金を増やしていました。ただし、定期預金が資産形成に有効だったのは、すでに過去の話です。

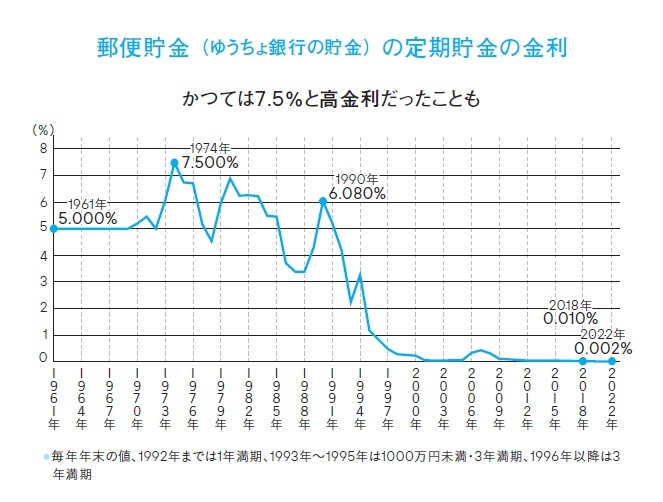

郵便局(現・ゆうちょ銀行)の「定額貯金」は定期預金と同じしくみですが、バブル崩壊直前の1990年には6.080%という、今では考えられない高金利が設定されていました。

もしもこの金利で1,000万円を10年間預けると、税引後でも700万円近い利息が生じて合計1,700万円になる計算です。

ほぼノーリスクで、お金を預けるだけでこうした高い利息がついていたわけですから、富裕層が定期預金をもっていたのもうなずけます。

ただし、日本では1992年に「ゼロ金利政策」がはじまり、2016年以降は「マイナス金利政策」がとられているため、預金の金利はとても低くなっています。今や一般的な普通預金の金利は0.001%、定期預金でも0.002%という低水準です。

もし0.002%の金利で1,000万円を10年預けたとしても、税引後の利息はわずか1,500円ほどにしかなりません。

時代が変わったことで、これだけ定期預金の魅力が落ちてしまったのです。

今後、日本の金利が上がる可能性はあるにしても、バブル期の水準まで上がることは考えにくいでしょう。となると、資産を増やす目的で預貯金をもつ合理性はありません。

さらに今後、物価が上がるインフレが加速すると、相対的に現金の価値は下がりますから、低金利の預貯金をもつメリットは小さいです。また、昨今は円安が加速する局面もあるなど、日本円の価値が目減りして海外旅行がしにくくなってきました。

こうした傾向からすると、今後、富裕層がもつ資産に占める現預金の割合は減り、海外の株式や不動産などのリターンを期待できる資産の割合が高まるでしょう。

私も、預金は生活費など使うものと割り切り、預金で資産を増やそうとは考えていません。余分なお金があれば、投資信託などに回しています。

すでに十分なお金があり、元本を絶対に減らしたくない富裕層ならば、預金を使う合理性があります。でも、これからお金を増やそうとする私たちが、すべて預金にするのは明らかな間違いです。

物価が上がるインフレや円安傾向が見られる昨今、預金などで現金のままだと価値が目減りしてしまうリスクが高いのです。

これからの経済環境を踏まえると、預金以外に海外を含めた投資信託などお金を効率的に増やす方法を選択するのが賢明でしょう。