「インボイス制度」が始まるとどうなる?

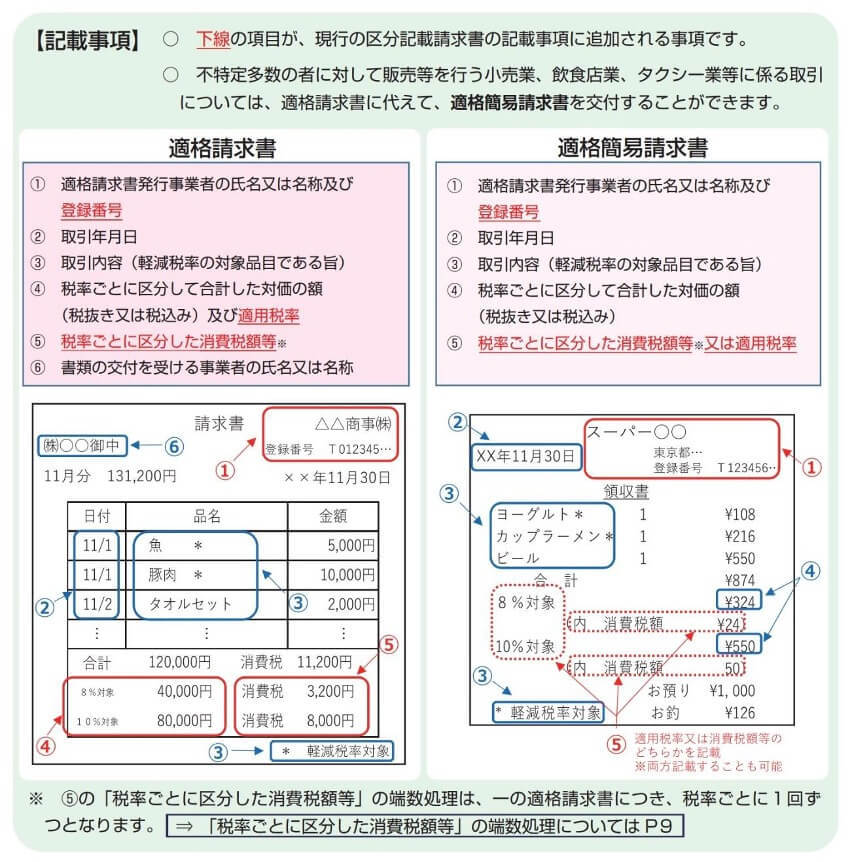

2023年10月からインボイス制度が導入されることに伴い、消費税の課税事業者が「適格請求書」(インボイス)を発行する場合は、一定の事項が記載されていなければならない。国税庁の資料によれば、的確証明書に記載すべき事項は以下の通りだ。

(1)請求書発行事業者の氏名又は名称及び登録番号

(2)取引年月日

(3)取引内容(軽減税率の対象品目である旨)

(4)税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

(5)税率ごとに区分した消費税額等

(6)書類の交付を受ける事業者の氏名又は名称

詳しくは以下のURLを参考にしてほしい。6ページ目(PDF7枚目)に記載事項に関する説明がある。

▼適格請求書等保存方式の概要〜インボイス制度の理解のために〜

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

経営者自ら定期的なチェックをする必要性も

この記事で説明した通り、請求書を作成する際に注意を怠っていると、取引先との信頼関係に致命的な傷がつきかねない。

請求書は日常的に作成し送付するもののため、自社の担当者の中には気を抜きがちになる人も出てくるかもしれない。請求書に関しては経営者として定期的に確認し、対応を考えておくようにしたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・岡本一道